Demostración empírica de la importancia del asset allocation en el asesoramiento de carteras

por ASPAIN 11 Family Offices •Hace 7 años

•Hace 7 años

5.00

5.00Dentro del mundo de las finanzas hay varios conceptos que se pronuncian en todos los debates hasta la saciedad tales como rentabilidad, riesgo, diversificación y con gran correlación entre cada uno de ellos. Si echamos la mirada hacia atrás ya el profesor Markowitz en el año 1952 con su teoría moderna de carteras incidía en el hecho que la buena diversificación de una cartera de acciones podría generar una optimización en cuanto a riesgo y rentabilidad de la cartera a través de las correlaciones entre cada uno de los activos.

Sin embargo, una de las mayores críticas que se le achacaron al modelo era que no tenía en cuenta que es optimización no era algo fijo debido a que las correlaciones de los activos no permanecían constantes a lo largo del tiempo. En este artículo, queremos indagar un poco más en la evolución tanto de las correlaciones de los activos de una determinada cartera, de la volatilidad de esa cartera así como llamar la atención sobre la gran importancia de una gestión activa de los activos a través de un Asset Allocation óptimo.

Para el desarrollo de este estudio se han cogido cinco valores del S&P500 para conformar la hipotética cartera: Verizon Communications Inc (VZ), Johnson&Johnson (JNJ), International Business Machines Corp (IBM), Chevron Corp (CVX), Hp Inc (HPQ). La hipótesis inicial es que inicialmente todos los activos tienen la misma ponderación en la cartera de inversión.

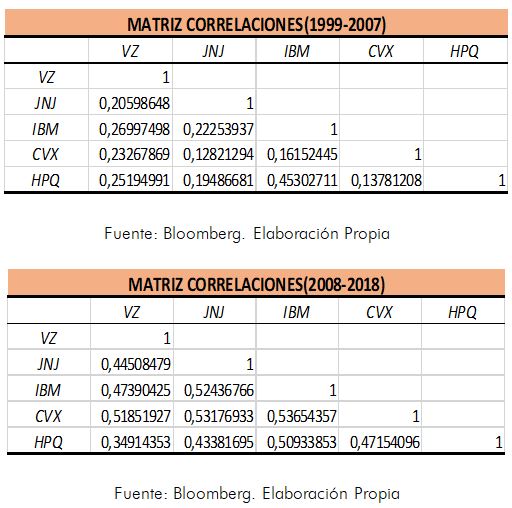

Empecemos por la base de la crítica al modelo de Markowitz en relación a las correlaciones. Para ello, hemos calculado la matriz de correlaciones de los cinco activos de la cartera dividiéndolo en dos fases desde el año 2000: (1999-2007) y (2008-2017).

Como vemos todos los coeficientes de correlación han incrementado notoriamente en el segundo periodo que empieza en 2008 respecto a la fase anterior. A modo de ejemplo, el coeficiente de correlación que tenía Verizon respecto a IBM en el periodo de (1999-2007) era de un 0.27 mientras que en el segundo periodo es de 0.474. Además este patrón se cumple para el resto de los coeficientes de correlación entre los distintos pares de acciones y se puede destacar por tanto que con el paso del tiempo las correlaciones en el mercado han ido “in crescendo”, lo que lanzaría nuevas piedras hacia el modelo de Markowitz, dado que mayores correlaciones entre los activos haría que se pierda eficiencia en el riesgo de la cartera vía diversificación de activos.

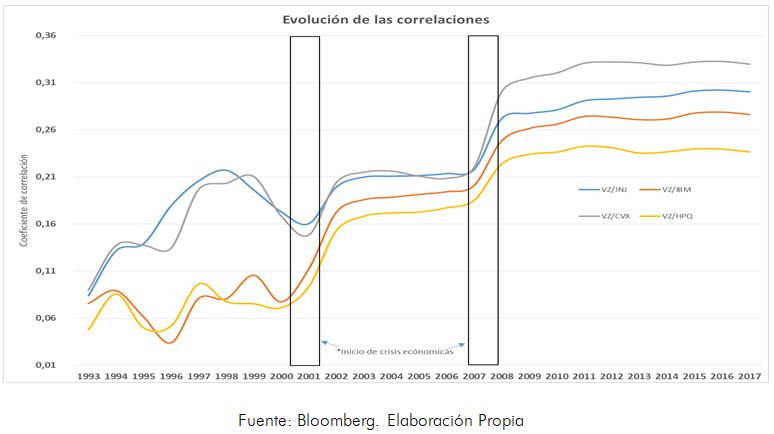

Ahora bien, ¿realmente las correlaciones aumentan por el mero hecho del paso del tiempo? O ¿hay alguna causa de este incremento de las correlaciones? Para responder a esto se han cogido los datos históricos de cotización de los cinco valores de nuestra cartera desde el año 1993 hasta finales de 2017, y se han calculado como han variado los coeficientes de correlación de Verizon respecto a los otros 4 activos de la cartera. Veamos gráficamente los resultados:

Efectivamente vemos como las correlaciones han ido aumentando con el paso del tiempo, de hecho, cogiendo todos los pares de comparación los coeficientes han tenido un incremento medio anual en torno al 11%. Pero lo más destacable es lo que sucede en los periodos de crisis económica donde las correlaciones aumentan de manera casi vertical, de donde sí solo cogemos esos años de crisis, las correlaciones aumentan a una tasa promedio del 36% aunque cabe destacar que hay algún valor extremo, como es el caso de la correlación con HP Inc en 2002 que aumento en un 63.5%.

Por otro lado, gráficamente se puede observar como después de los periodos de crisis económica las correlaciones se suelen mantener relativamente estables hasta que vuelve a estallar la próxima crisis. Por lo tanto, se podría sacar la conclusión de que la causa principal del aumento de las correlaciones a lo largo del tiempo se debe al estallido de recesiones económicas.

Todo lo mencionado anteriormente da lugar a un problema a la hora de pensar que la introducción de activos que estén menos correlacionados en la cartera reduce el riesgo de la misma dado que en los periodos de crisis sus correlaciones aumentan exponencialmente y por ende el riesgo.

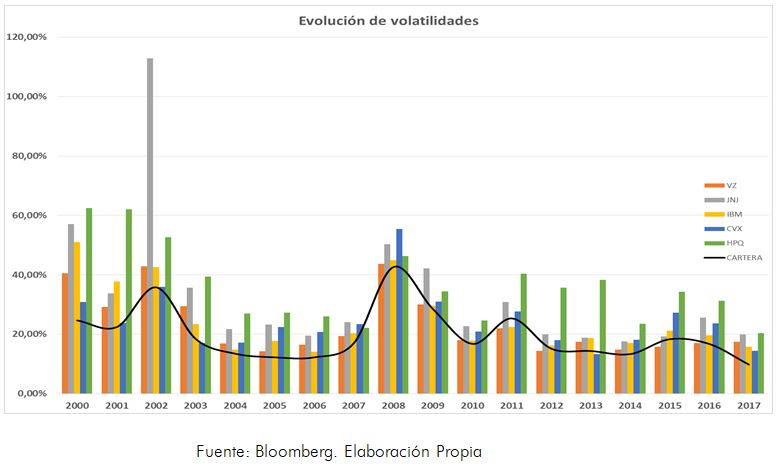

Continuando con el análisis, ¿realmente el añadir más activos a la cartera hace reducir el riesgo de la misma? Y ¿cómo varía el riesgo de nuestra cartera hipotética a lo largo del tiempo? Para contestar a esto comparemos las volatilidades de los activos de manera individual con el riesgo de la cartera en su conjunto donde aquellos ponderan en igual porcentaje:

Como se puede observar la introducción de estos activos en una hipotética cartera potenciaría la limitación del riesgo vía menor volatilidad para la cartera de inversión. Pero como se ha visto y comentado anteriormente, con el paso del tiempo las correlaciones entre estos cincos activos se han visto incrementadas, por lo que el efecto positivo que genera el tener activos menos correlacionados en la cartera vía reducción de volatilidad ha perdido eficiencia.

La conclusión de todo esto es que si mantenemos las mismas ponderaciones de los activos en la cartera con el paso del tiempo nuestra cartera se encuentra con un mayor riesgo. De hecho, la volatilidad anualizada de la cartera en el periodo 1999-2007 era del 16.51% mientras que en el periodo de 2008-2017 ha sido de 25.07%.

Ahora bien, la pregunta que surge es si se podría optimizar la composición de la cartera de manera que consigamos ajustar la volatilidad de la misma a la baja, y la respuesta es efectivamente que sí.

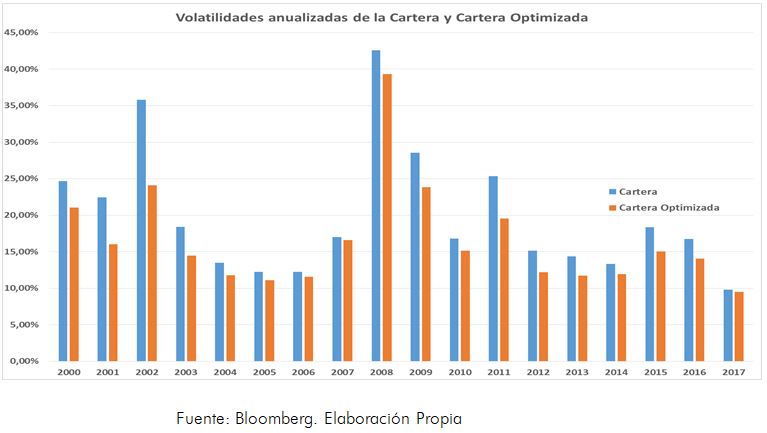

La optimización de la cartera en este sentido es a través de una gestión eficiente del Asset Allocation de los activos que la componen. Veamos primeramente a que niveles podría reducirse es riesgo de la cartera a través de esta optimización:

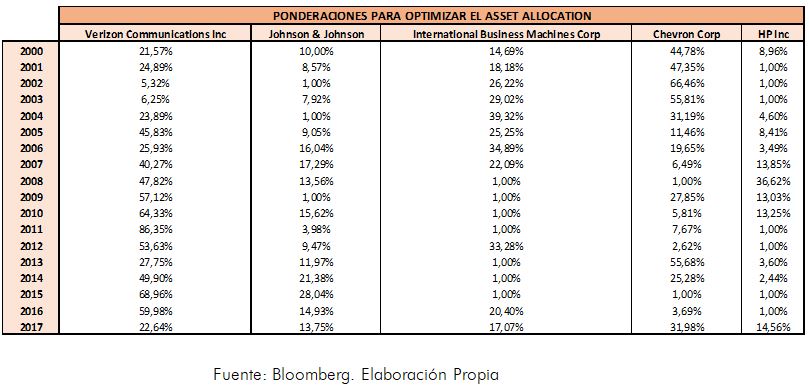

Como se observa la optimización reduciría la volatilidad anualizada de la cartera en un promedio anual de unos 300 puntos básicos aproximadamente, y además, las mayores reducciones se producirían en los periodos de malos rendimientos bursátiles como el año 2002,2008 y 2011. Para llevar a cabo esta reducción del riesgo de la cartera se debería hacer una estrategia activa del Asset Allocation tal y como se ha ido mencionado en el presente estudio, de hecho, el cambio de ponderaciones de los valores se debería haber establecido de la siguiente manera:

Tras todo lo enunciado a través del presente estudio podemos establecer una serie de implicaciones:

- La diversificación vía aumento de activos en nuestras carteras de inversión reduce la volatilidad de la misma.

- Con el paso del tiempo las correlaciones de los activos han ido aumentando, por lo que, la volatilidad potencial de nuestra cartera inicial también.

- La volatilidad potencial es incluso mayor en los años que estallan las recesiones económicas.

- Se requiere que hagamos un seguimiento pormenorizado de las correlaciones de los activos de nuestras carteras.

Se requiere una gestión eficiente de la ponderación de nuestros activos para optimizar el riesgo de la cartera, o lo que es lo mismo, desviarnos lo menos posible de la rentabilidad esperada