Globalización y Bancos

por José Luis Martínez Campuzano (AEB) •Hace 9 años

•Hace 9 años

Página personal

5.00

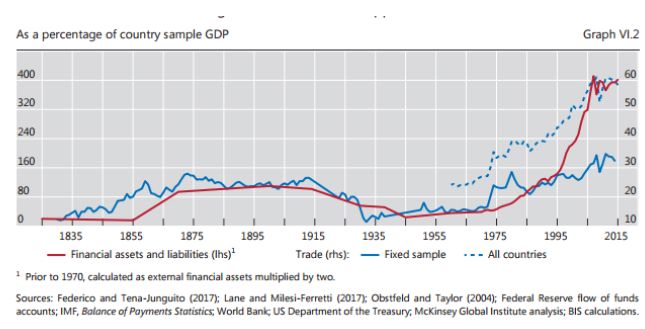

5.00El último informe anual del BIS incluye un interesante análisis sobre la globalización económica y financiera. Quizás un gráfico resuma sus principales conclusiones.

Es cierto que este proceso de globalización ha sido evidente tanto en economías desarrolladas como en desarrollo, aunque el crecimiento relativo al PIB ha sido mucho mayor en las primeras.

La Gran Recesión fue una crisis financiera en su origen, aunque con un caldo de cultivo propicio en términos de debilidad económica que explica su profundidad y duración.

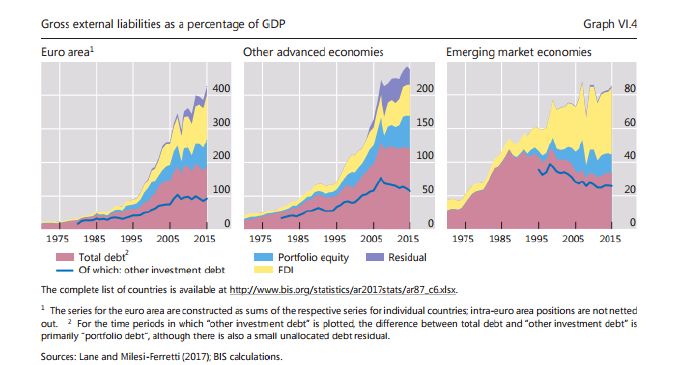

La clave de su intensidad, también su reflejo, es que los mercados financieros han mostrado su propia dinámica: han dejado de ser “juez” para convertirse en “parte” en el desarrollo de los acontecimientos. Para bien y para mal. El fuerte crecimiento de los pasivos externos es el mejor ejemplo de la integración económica y financiera internacional, pero también refleja sus riesgos…

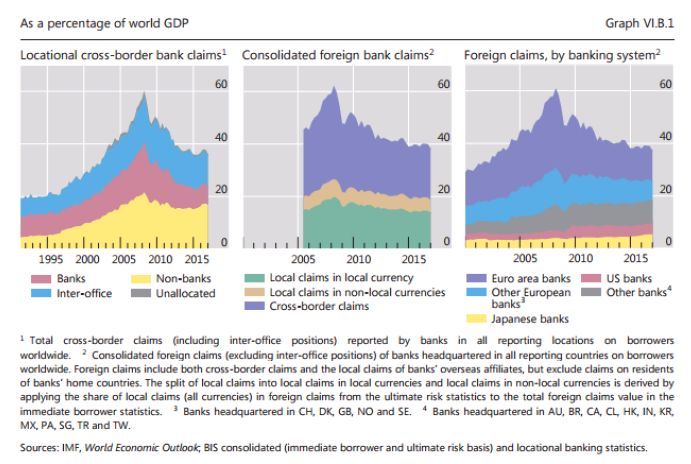

Pero, ¿ha tocado techo la Globalización? El BIS alude a la “deglobalisation”, especialmente en

los bancos.

Las operaciones crossborder entre bancos a nivel internacional han pasado del 70 % del PIB en

2007 a menos del 40 % en 2013. Y es un proceso que probablemente ha continuado en los

últimos años.

Aunque esto puede ser un análisis superficial. Las cifras anteriores deban ser tomadas con

cautela, especialmente al reflejar operaciones que pueden ser cuantificadas de forma doble al

considerar tomador y deudor. Como vemos en el gráfico del medio, a nivel local el deterioro

ha sido menos pronunciado. Pero se ha producido.

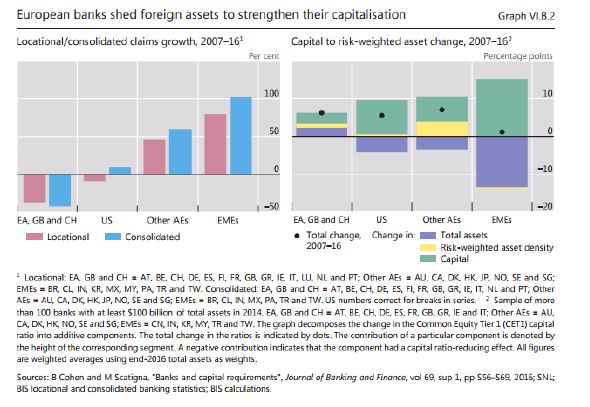

Y son los bancos europeos los que realmente están protagonizando este proceso de

desglobalización financiera. Pero es algo que ya sabemos: los avances en supervisión y

resolución únicas no se han reflejado en términos de consolidación bancaria europea. De

hecho, tampoco en integración de operaciones financieras entre bancos europeos. El BIS alude

al ajuste del sector, primando capital por deuda. Al final, ajuste cíclico y no tanto estructural.

En Europa el ajuste del sector se habría producido de forma conjunta entre emisión de capital

y reducción del activo, en este último caso a como consecuencia de tres factores: 1. Descenso

de expectativas de resultados; 2. Aumento de la aversión al riesgo; 3. La decisión de políticas

económicas. Y en este último punto se encuentra el riesgo de distorsión en la estrategia de los

bancos a raíz de la política monetaria llevada a extremos.

Son conclusiones que debemos valorar con calma. Desde la regulación de solvencia hasta la

resolución; desde la política monetaria hasta las tan deseadas medidas de oferta estructurales.