Japón es el reflejo adelantado de lo que nos puede pasar

por 3MBolsa •Hace 9 años

•Hace 9 años

0.00

0.00

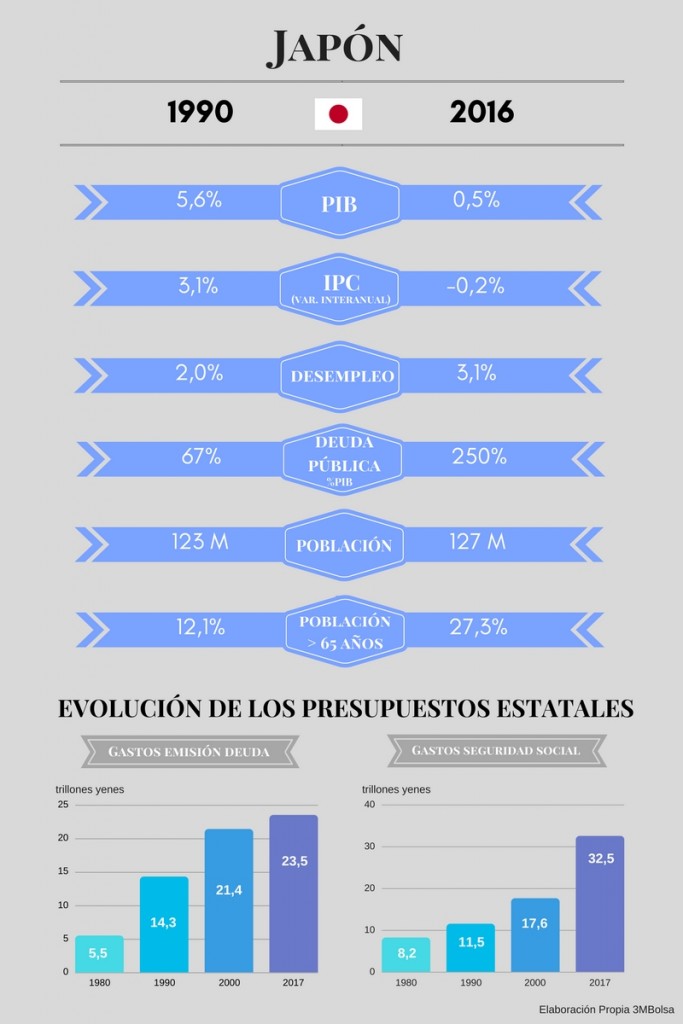

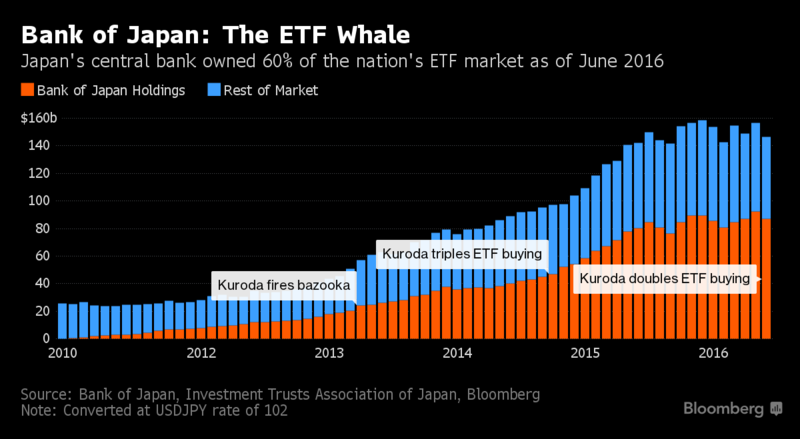

Si analizamos los gastos estatales en los presupuestos generales de los últimos 25 años, las partidas que han experimentado un mayor incremento son los gastos relacionados con la emisión de deuda y la Seguridad Social. En otras palabras, la cuantía destinada aumenta un 64% desde principios de los años noventa, lo que supone para el BoJ un total de 80 trillones de yenes anuales en la compra de bonos japoneses, acumulando así el 41,3% del total de los bonos emitidos según el Instituto Japan Macro Advisors. Además, la entidad destinó el año pasado 5,7 trillones de yenes para comprar fondos titulizados en bolsa (ETFs), llegando a doblar los estímulos monetarios en verano de 2016. Hoy en día, es unos de los cinco mayores accionistas de un total de 81 empresas del Nikkei 225 y se estima que en 2017 sea el mayor poseedor en 55 de las mencionadas compañías. Asimismo, para acabar de ver la delicada situación que atraviesa las finanzas japonesas, percibimos el más que notable incremento en los gastos relacionados con la Seguridad Social, debido en gran parte al envejecimiento. Ante ello, la ONU estima que a finales de siglo la población japonesa pueda llegar a disminuir un 34% y el Instituto de Población y Seguridad Social del país calcula que en el año 2040 alrededor de un 36% de sus ciudadanos serán mayores de 65 años. Actualmente, si observa la infografía verá que el número de personas de tercera edad supera el 27,3%, alcanzando la mayor tasa registrada nunca.

Un análisis simplista pero que muestra una realidad, las políticas fiscales que aplicó Japón han sido improductivas y han generado un coste financiero que ha dejado huella en los inversores. Queda claro que Japón más que políticas de demanda lo que realmente necesita son políticas de oferta que ayuden realmente a estructurar el crecimiento. Es curioso, que el nuevo Ministro y su política monetaria/fiscal no dejan de ser un calco del pasado, añadiendo a ello, un mayor volumen de deuda gubernamental, que hace todavía más grande la pelota de nieve. Ya dicen que el ser humano es el único animal que tropieza 2 veces con la misma piedra. Si en el pasado las políticas económicas fueron ineficaces, ¿por qué se repiten nuevamente estos errores?

Gráfico 1: Evolución de las compras de ETFs por parte del BoJ.

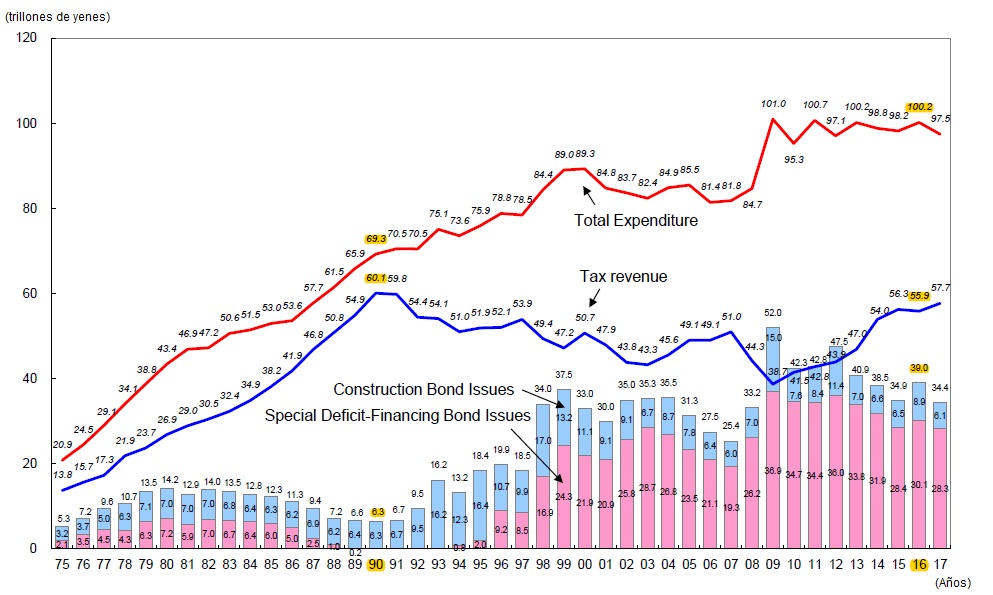

En los últimos 26 años, el gobierno japonés ha aumentado sus gastos totales en más de un 40%, mientras que los ingresos fiscales se han reducido aproximadamente en un 7%. Este hecho sucede por el aumento de la emisión de bonos para financiar el déficit estatal, inexistente a principios de los 90 y que ahora supone más de una cuarta parte de los gastos totales. Según el Ministerio de Finanzas japonés, el ratio de dependencia sobre los bonos se situaba en el 9,2% los cuales se emitían para financiar construcciones y obras públicas, sin embargo, en la actualidad dicho ratio se ha visto multiplicado por cuatro. En 2016 este dato supone un 38,9% sobre el gasto estatal.

Gráfico 2: Ingresos por impuestos, gastos totales y emisión de bonos.

Fuente: Ministry of Finance, Japan

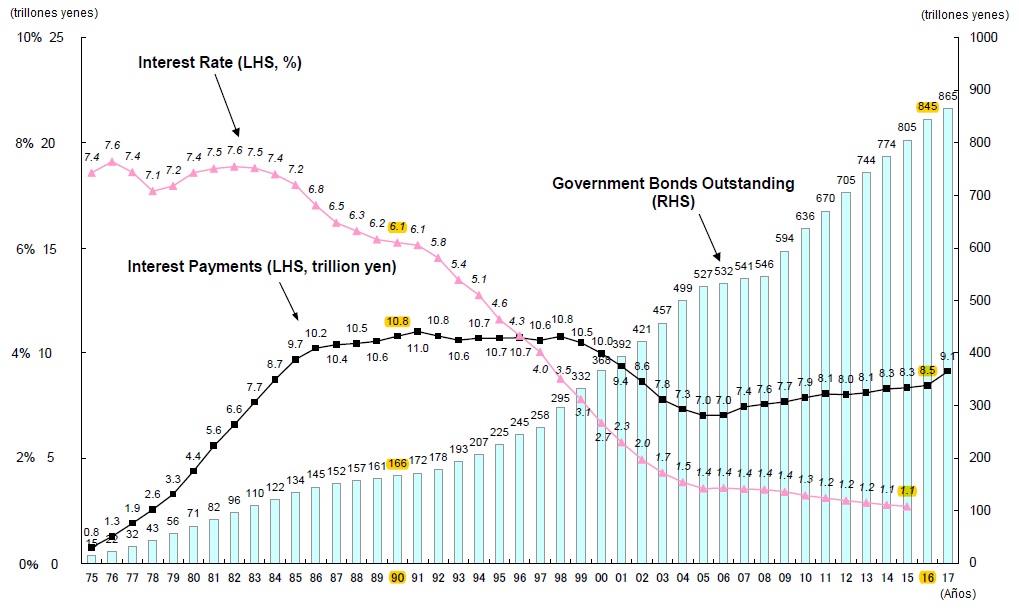

Otro dato que llama la atención son la cuantía de bonos existentes y los intereses que asume el gobierno japonés por endeudarse. En este sentido, los bonos pendientes ascienden a 845 trillones de yenes, 5 veces más que a principios de los 90, lo que equivale al sumatorio de 15 años de la cuenta general de ingresos por impuestos. Además, mientras los tipos de interés han disminuido hasta el nivel del 1,1%, el país nipón continúa pagando unos intereses cercanos al volumen de hace 26 años, es decir, 8,5 trillones de yenes respecto a los 10,8 trillones de yenes de 1990, lo que supone un 20% de los ingresos del gobierno japonés.

Gráfico 3: Tipo de interés, pago de intereses y bonos pendientes.

Fuente: Ministry of Finance, Japan

Todo ello, junto a un entorno de envejecimiento de población, sugiere un cambio en la estructura de crecimiento del país y muestra un problema de cómo saberlo gestionar. Si observan la salida de la crisis económica de los países Occidentales, podrán apreciar ciertas similitudes. ¿No les suena la misma canción, con los endeudamientos que atraviesan dichas economías? Evidentemente no es la misma canción pero sí es el mismo estilo de música.

Damià Rey

Profesor de Teoría Económica de la UB y Responsable de análisis de los mercados financieros Bolsa Barcelona.BME

Marc Huguet Subiela y Oriol Muñoz Pascual

Becarios Servicio de Estudios.BME