¿Cómo están actualmente los mercados a largo plazo en términos de valoración y riesgo?

por Carlos Moreno •Hace 8 años

•Hace 8 años

5.00

5.00

La rentabilidad que nos ofrece la bolsa viene determinada por los beneficios futuros y la política de remuneración a los accionistas que determine la dirección del negocio.

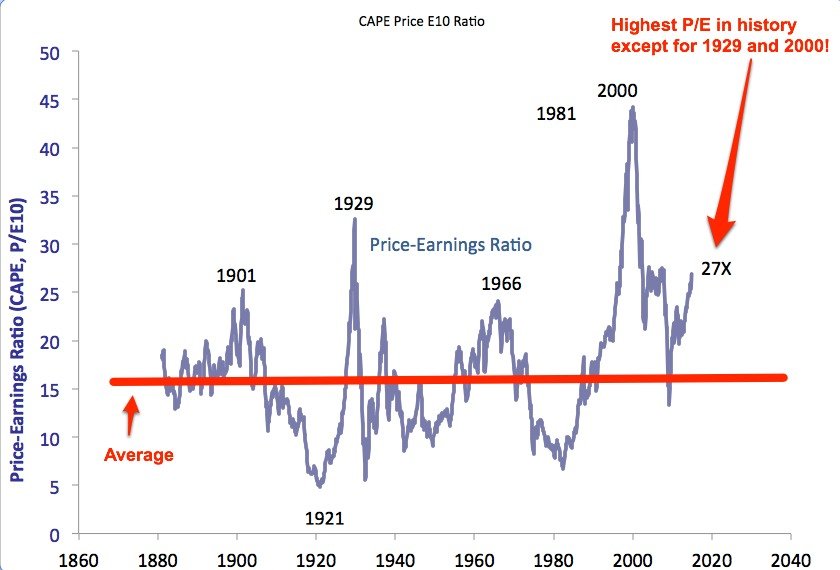

Un análisis muy interesante para ver la posible rentabilidad futura que nos pueden ofrecer las bolsas en base a sus beneficios promedios es el que nos facilita el PER ajustado de Robert Schillerque evita las distorsiones de los ciclos de beneficios estableciendo la relación entre el precio y el beneficio medio del SP500 a 10 años vista, calculando la inversa del Per Ajustado o Cape podemos establecer (al igual que haríamos con un bono a 10 años donde diríamos que su precio es de 100 y su TIR de un 2%) que comprando el SP500 a un PER Ajustado de 20x tendríamos una rentabilidad a diez años vista de un 5% (1/20)

El Cape es una medida que nos puede servir para ver que cuando se sitúa en niveles cercanos o inferiores a sus niveles promedio (16,4 veces) suele reportar una rentabilidad para el SP500 que tenderá a ser superior a la inversa del CAPE que se sitúa en los entornos del 6% a diez años más o menos.

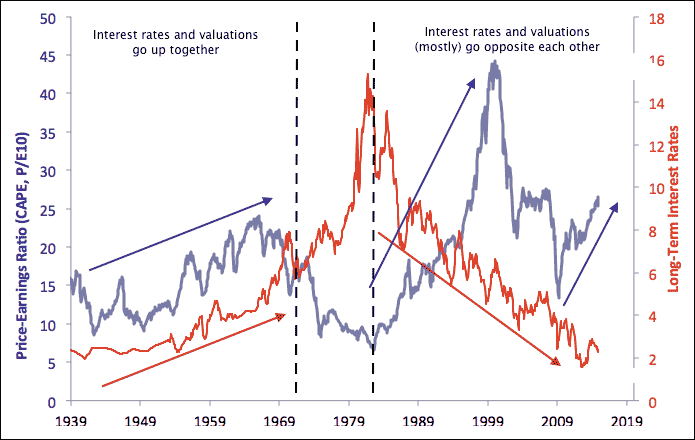

También nos puede servir para ver el desajuste que se produce si analizamos el PER ajustado promedio con respecto a la rentabilidad de los bonos a largo plazo, actualmente podemos ver que la inversa del Cape se situaría cercana al 4% (1/27) mientras que la rentabilidad del bono americano a largo plazo apenas alcanza una rentabilidad del 2%, esta medida nos sirve para analizar que aunque la bolsa se encuentra en términos de Per Ajustado en unos niveles altos, si lo ajustamos con la rentabilidad del bono a largo plazo estaría casi doblando su rentabilidad por lo que a menos que se produzca un alza significativa de los tipos de interés por un rebrote de la inflación los niveles de valoración podrían no ser altos.

La clave sobre la futura evolución de los mercados y sobre si estos están o no están caros la determinará el que la posible burbuja de la renta fija no salte por los aires y que los bancos centrales puedan controlarlo, aunque la experiencia nos dice que unas valoraciones tan desproporcionadas como las que hay en renta fija nunca han sido posibles de manejar. En un entorno donde la ley de la oferta y la demanda rigen los precios es previsible que el ajuste con el que finalice todo este proceso sea de unas magnitudes muy importantes y en un plazo prácticamente imposible de cuantificar, si hacemos caso a las palabras de Bill Gross el mercado de renta fija explotará como una supernova. Es previsible que si esto ocurre haya víctimas en forma de grandes bancos o quizá países que sufrirán el efecto dominó que suelen crear este tipo de burbujas.

Estar esperando que se produzca el estallido en los mercados nos puede privar de excelentes inversiones y determinar el momento en que se produzca es imposible de establecer, por eso es importante que atendamos a que los mercados en general no estarían caros en términos de PER ajustado con respecto al bono a largo plazo como Warren Buffett ha manifestado. Si sabemos analizar empresas podremos encontrar mejores ratios bursátiles de valoración en empresas que crezcan de forma moderadamente adecuada a largo plazo, con buenos balances y con una situación lo suficientemente solvente como para hacer frente a las futuras consecuencias que pueda traer consigo un fuerte alza de los tipos de interés fruto de una alta inflación que terminase haciendo caer la burbuja de los bonos.