COEMAC: El balance no engaña pero la clave es 0,34€.

por Gesprobolsa •Hace 10 años

•Hace 10 años

0.00

0.00Esta de moda hoy en día meter extraordinarios como conversión de deuda en acciones para dar beneficios, no son pocas las empresas que lo hacen, algunas publican mas ganancias que ventas tienen... Efectivamente les vale para subir como se vio hoy por que muchos se quedan con el titular, pero profundizando mas eso no es mas que pan para hoy hambre para mañana...

Otras como COEMAC ya indicamos que en los 9 meses hasta el 17 de septiembre la empresa había dado perdidas por la división aislantes, una división que desde esa fecha desconsolidaron quedándose solo los negocios de Yesos y Tuberías (pladur ,algiss y Adequa). El problema es que uno ve el global y ve perdidas derivadas de la división aislantes hasta septiembre

En cambio el resto del grupo, lo que tiene ahora, que cuenta desde el 1º de octubre y que contará a partir de este 1 de enero ha obtenido 8,4 millones de € de EBITDA... casi 130% mas.

Pues bien, si aun no fuera poco el saneamiento , en el balance de fin de año se puede hacer la comparativa de como ha cerrado en 2015 y como fue el 2014.

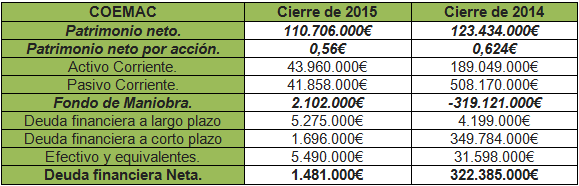

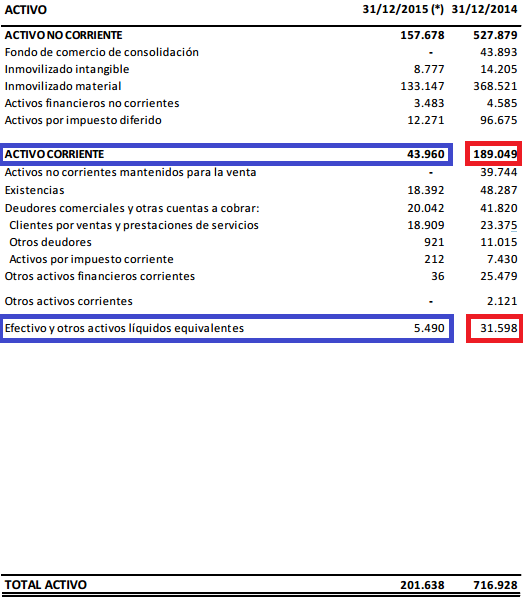

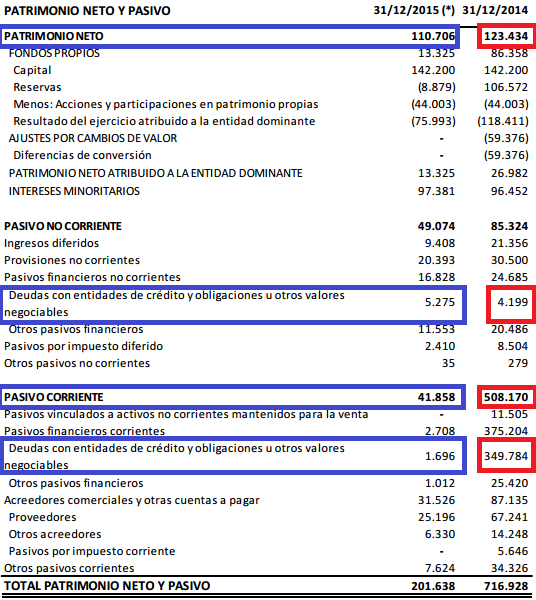

GRUPO COEMAC BALANCE DE SITUACIÓN CONSOLIDADO AL 31 DE DICIEMBRE DE 2015 Y 31 DE DICIEMBRE DE 2014

Patrimonio Neto

Patrimonio Neto es el valor total de una empresa una vez descontadas las deudas.

A cierre de 2015 este indicador del balance dice que el precio por acción o valor liquidativo se encuentra en 0,56€

Pasivo corriente o circulante:

En contabilidad, el pasivo circulante (o pasivo exigible a corto plazo) es la parte del pasivo que contiene las obligaciones a corto plazo de la empresa.

En este contexto se entiende por corto plazo un periodo de vencimiento inferior a un año.

El carácter de circulante hace referencia a que se trata de recursos financieros que no tienen afán de permanencia dentro de la empresa y se contrapone a los recursos permanentes.

Y el pasivo no corriente es lo mismo pero a largo plazo, periodo superior a un año.

El fondo de maniobra.

El fondo de maniobra expresa la parte del activo corriente que se comporta como activo no corriente, es decir, que a pesar de que su contenido va rotando, representa un margen de error en cuanto a solvencia constante en la empresa. Si en un momento determinado se tuviesen que devolver todas las deudas a corto plazo (Pasivo corriente) que ha acumulado la empresa, el FM es lo que quedaría del activo corriente. Por lo tanto, según este punto de vista, cuanto mayor sea el FM de una empresa menos riesgo habrá de que caiga en insolvencia.

Fondo de maniobra = Activo circulante – Pasivo circulante

A cierre de 2015 es positivo en 2.102.000€ vs -319.121.000€ en negativo de un año antes.

Hace un año valía 0,68€ cuando la empresa no tenia liquidez suficiente para hacer frente a sus pagos y ahora que si la tiene, resulta que vale solo 0,32€

¿Que es la deuda financiera neta?

Deuda financiera es la suma de la deuda bancaria y de las emisiones de títulos, a largo y corto plazo, que tenga una empresa. Es la principal medida de apalancamiento de las empresas. Se puede distinguir entre deuda financiera bruta y neta.

La deuda financiera neta se calcula como la suma de las deudas financieras de la compañía, a corto y largo plazo, menos el valor de la caja y el valor de las inversiones financieras a corto plazo.

Las entidades financieras (bancos o cajas de ahorro) ofrecen créditos o préstamos cuyas formas más corrientes son:

Préstamos: modalidad por la cual el prestatario recibe una cantidad de dinero, a devolver en un plazo de tiempo convenido, con un interés determinado. Destaca por encima de resto el préstamo hipotecario. Suele ser a largo plazo, es decir, la devolución del importe, junto con los intereses se realizara en un plazo superior a un año.

Créditos a corto plazo: el crédito suele ser a corto plazo (entre 6 y 12 meses). En él suele fijarse una cantidad límite. Los intereses de la deuda se fijan en función de las cantidades prestadas.

La forma más corriente suele ser la póliza de crédito (persona o mercantil). Otra modalidad de crédito en el descuento comercial.

COEMAC en el informe de gestión indica que tiene "caja neta" entorno a 4 millones de €, a la vista del informe esto se debe por que solo cuenta la deuda a corto plazo de 1,6M de € y la caja de 5,5M de €

No obstante aun sumando la deuda de largo plazo dicha deuda asciende a solo 1,481,000€ vs 322,385.000€ de un año antes.

Pues si, repetimos, hace un año con casi 323 millones de € de deuda valía 0,68€ y ahora con solo 1,481,000€ vale 0,32€

Pero aun hay más.. Si tenemos en cuenta el EBITDA "comparable" sin contar con la división aislantes ya desconsolidada en septiembre como se muestra en balance, nos encontramos con un crecimiento del 126,8% hasta 8,4 millones de €.

Con este EBITDA al no tener deuda ya estaríamos en beneficio neto... Además la empresa reitera el objetivo 2018 de alcanzar 20 millones de € de EBITDA ,con lo cual la situación ahora mismo es inmejorable.

Por técnico es explicable lo ocurrido.

Tenemos la ruptura semanas atrás de la zona de 0,34€ que como se ve funciono de soporte perfectamente y donde además se cruzaron varios millones de acciones entre 0,34-0,37€, por tanto la resistencia era ya evidente y lo sigue siendo.

A corto plazo se ve como tras no poder superar hoy los 0,34€ ha ido a buscar apoyo a la directriz bajista superada, por tanto solo falta romper la zona de 0,34€ para confirmar una figura de hombro cabeza hombro invertido, una vez superada tendrá un objetivo por proyección de la figura en 0,42€

Estos días muchos chicharros están rompiendo resistencia, COEMAC es de las que falta por romper el lateral del mes de febrero, pero a buen seguro que lo hará, la situación hace un año y hoy no tiene color.

Sigue vigente la posibilidad de OPA