COEMAC: Ojo al comunicado de la CNMV, la caja dice adiós.

por Gesprobolsa •Hace 10 años

•Hace 10 años

0.00

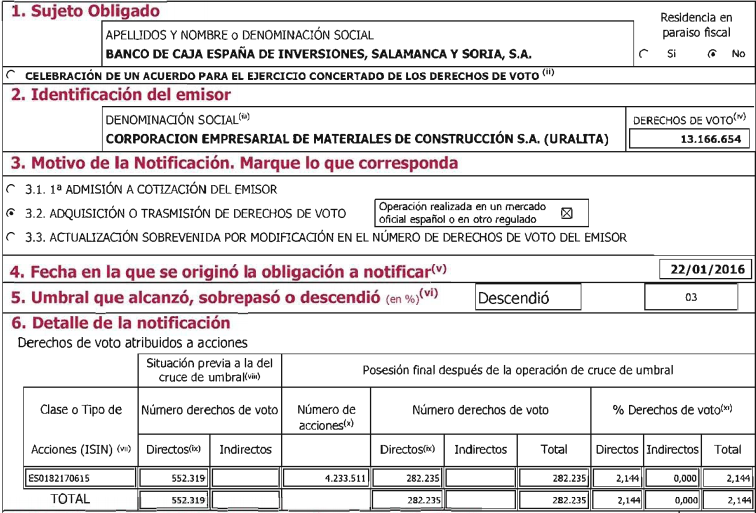

0.00_La caja que quedaba en el accionariado era quien vendía, a fecha 22 de enero solamente tenían 4,233,511 acciones.

_Dado el elevado volumen desde el viernes cercano a 11 millones de acciones ,actualmente no tendrían mas de 500,000 títulos.

_La salida de la caja del accionariado facilitaría una OPA de exclusión al no tener que negociar con ellos en busca de superar el 90% del capital, pues NEFINISA controla el 83,75%

_La OPA a REALIA (anticipada por nosotros) le beneficia a COEMAC por tratarse de un valor opable y parte del dinero podría desviarse al titulo.

En el día de ayer y con fecha de referencia 22 de enero de 2015 se ha comunicado a la CNMV la participación actualizada de las cajas.

Esto quiere decir que las cajas a cierre del pasado viernes disponían de solo 4,233,511 acciones.

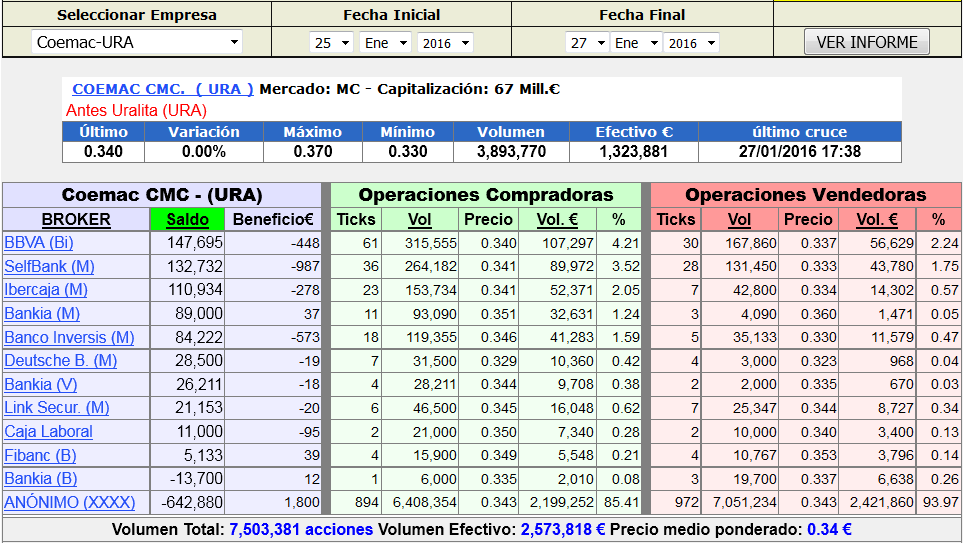

Entre el lunes 25 de enero y miércoles 27 de enero se negociaron 7,503,381 acciones, por un efectivo total de 2,573,818€ ,esto es a un precio medio de 0,343€.

En el saldo vendedor de agencias figuran ventas por parte de agencias anónimas 7,051,234 acciones, cifra que es un 70% superior al saldo vivo de las cajas a cierre del pasado viernes.

Las 4 sesiones "locas" en cifras.

La empresa tiene 197,499,807 acciones.

NEFINISA controla 156.145.938 acciones o el 79,061%

En auto cartera tiene 9.269.791 acciones o el 4,694%

El Free Float (porcentaje que circula libremente en mercado) es de 32.084.078 acciones o solo un 16,245% del capital.

Desde el viernes 22 de enero a hoy miércoles 27 de enero se han negociado: 10.725.685 acciones, equivalentes a un efectivo negociado de 3,682,127€ a un precio medio de 0,343€

_10.725.685 acciones equivale a un 5,43% del capital.

_10.725.685 acciones equivale a un 33,42% del free float.

Por ello su salida si no se ha producido ayer poco le queda, no mas de 500,000 acciones. .

Posible beneficiada de la OPA sobre REALIA a 0,80€.

Cuando se produce una OPA sobre una compañía, todas las cotizadas que son candidatas a recibir una hipotética OPA se animan

_ El grupo NEFINSA controla el 83,755% (79,06% de forma directa y el 4.64% en auto cartera) por lo que podrían intentar hacerse con el 16,245% que no poseen.

_Una OPA a 0,60€ por el 16,245% que no poseen le supondría solamente un desembolso de 19,25 millones de €, cifra inferior a los 280 millones que estaban dispuestos a abonar en el 2007.

_Con las cajas que controlaban cerca del 5% hasta pasado viernes y ahora están fuera le sería mucho mas sencillo alcanzar el 90% para obligar a excluir a la empresa de bolsa.

Nefinsa ya realizó una primer intento en 2007. Entonces ofrecieron 7,06 euros por acción, pero se quedaron lejos de su objetivo, por lo que el valor ha seguido cotizando en bolsa.

Sobre el precio "posible" precio de la OPA estos son los criterios.

En las opas obligatorias el o los oferentes deberán lanzarla a precio equitativo: precio o contraprestación no inferior al más elevado que el oferente o personas que actúen concertadamente con él hubieran pagado o acordado por los mismos valores durante los 12 meses previos al anuncio de la oferta.

Cuando la oferta obligatoria deba formularse sin haberse producido previamente la adquisición por el oferente ni por las personas que actúen en concierto con él de las acciones de la sociedad afectada en el período de 12 meses antes referido, el precio equitativo no podrá ser inferior al calculado conforme a las reglas de valoración para las opas de exclusión.

En las opas de exclusión el precio de la oferta no podrá ser inferior al mayor que resulte entre el precio equitativo y el que resulte de tomar en cuenta, de forma conjunta y con justificación de su respectiva relevancia, los siguientes métodos de valoración:

_Valor teórico contable de la sociedad y en su caso, del grupo consolidado, calculado con base en las últimas cuentas anuales auditadas y, si son de fecha posterior a éstas, sobre la base de los últimos estados financieros.

_Valor liquidativo de la sociedad y en su caso, del grupo consolidado. Si de la aplicación de este método fueran a resultar valores significativamente inferiores a los obtenidos a partir de los demás métodos, no será preciso su cálculo siempre que en el informe se haga constar dicha circunstancia.

_Cotización media ponderada de los valores durante el semestre inmediatamente anterior al anuncio de la propuesta de exclusión mediante la publicación de un hecho relevante, cualquiera que sea el número de sesiones en que se hubieran negociado.

_Valor de la contraprestación ofrecida con anterioridad, en el supuesto de que se hubiese formulado alguna oferta pública de adquisición en el año precedente a la fecha del acuerdo de solicitud de exclusión.

_Otros métodos de valoración aplicables al caso concreto y aceptados comúnmente por la comunidad financiera internacional, tales como, descuento de flujos de caja, múltiplos de compañías y transacciones comparables u otros.

Por último, en las opas voluntarias el precio será libremente acordado por el oferente.

En este sentido casualidad o coincidencia, como veréis mas abajo en el grafico, se puede comprobar como todo intento alcista se ha visto frenado ligeramente por debajo de la media de cotización de los últimos 6 meses , este precio casualmente coincide con una medida de valoración en caso de OPA de exclusión.

Actualmente se trataría de 0,4312€.

Otro precio se basa en múltiplos de la compañía.

La empresa reconoce que las previsiones dadas en noviembre para 2015 se cumplirán, por ello podemos hacer los siguientes cálculos.

Nº de acciones: 197.499.807

Capitalización a 0,335€: 66.162.435€

Caja Neta de la compañía: 3,900.000€

Valor de la empresa: 62.262.435€

EBITDA 2015 (estimado) 8,000,000€

Ratio veces EBITDA: 7,78 veces.

Ventas 2015 (estimadas) 130.000.000€

Ratio veces ventas: 0,51

Si tomamos un ratio por ejemplo de 15 veces /EBITDA 2015 como el que fue pagado en la OPA de ORANGE sobre Jazztel, el precio mínimo en una OPA sobre COEMAC y sin descontar crecimiento futuro como son 20 millones de EBITDA en 2018 ,fijaría un PO entorno a los 0,60€.

Por ello en caso de OPA el precio no debería diferir en ningún caso de la banda comprendida entre los 0,435-0,60€.

No obstante para el accionista minoritario de largo plazo es mejor que la empresa no sea OPADA, de cumplirse las proyecciones y alcanzar 20M de EBITDA en 2018 ,se podría hablar claramente de un precio objetivo de COEMAC entorno a 1,50€

Conclusión:

Cuando un accionista se sale de una compañía, al producirse su salida se produce una fuerte explosión alcista en el precio, en este caso queda claro que era la caja quien vendía ,lo que resuelve una incógnita importante y no tendrían mas de 500,000 acciones.

Cuando se OPA a una compañía en bolsa, todas las empresas que son candidatas a recibir una OPA se benefician y entra dinero, en el caso de COEMAC además la salida de las cajas facilita la operación al no tener NEFINSA necesidad de pactar con ellos ningún precio.

Sus ratios actuales son realmente bajos por culpa de la presión vendedora de las cajas, esto le convierte como el valor de 0,X con mejores ratios en todo el mercado continuo español.

Por técnico

Las caja era quien vendía , hecho contrastado con el comunicado a la CNMV actualizando participaciones, de ahí el elevado volumen.

Este volumen demuestra el interés por comprar COEMAC a estos precios, en otro caso nadie estaría comprando la participación que esta vendiendo la caja.

Técnicamente nada cambia, seguimos con el suelo entorno a 0,33€ y la resistencia en 0,37€, lo que si cambia es que una entrada de dinero como la de hoy en el día de mañana le permitiría romper ya que la caja no tendría acciones.

En definitiva, este precio esta claro que es suelo y superando 0,37€ entrará en un nuevo impulso alcista, primer objetivo en la zona de 0,42-0,45€, objetivo que casi con toda seguridad acabará siendo superado por cotizar con un elevado descuento.