AMPER: ¿Que dicen en atención al accionista? ¿ que puede pasar?

por Gesprobolsa •Hace 11 años

•Hace 11 años

0.00

0.00El viernes como todos sabréis la empresa envió un HR indicando que CISCO (cliente al que se le debe dinero) Quiere modificar las condiciones que previamente había aceptado ,esto implica que se debe llegar a un nuevo acuerdo de refinanciación con los tenedores de deuda o bien con CISCO que recapacite y acepte el convenio que anteriormente había aceptado.

Ante este escenario y viendo que la acción subía como si la noticia fuera positiva procedimos a llamar a atención al accionista para saber un poco las perspectivas de como estaban las cosas.

Preguntas a atención al accionista.

1º pregunta ¿Si se da orden de suscribir en la ampliación y no se hace finalmente se devuelven los 0,05€ por acción?

Respuesta: De la acción (coste de suscripción) se le devuelve, solamente se perdería el valor del derecho por que ese valor (derecho) se vende en mercado y lo recibe otro accionista, lo que si devuelve AMPER es lo que se percibe del precio por acción (0,05)

2º pregunta ¿Cuando se saber el fin de este entramado de CISCO?

Respuesta: Antes de que se acabe la ampliación de capital tiene que haber una noticia en un sentido u otro ,esto es el 4 de junio ,la 1º vuelta (periodo de suscripción preferente) termina el periodo para accionistas actuales 28 de mayo, luego viene la 2º vuelta (periodo de asignación adicional) y luego la 3º vuelta periodo de asignación discrecional donde el consejo si quedasen títulos por suscribir asignaría acciones a quien ellos quisieran.

Llegado al 4 de junio debería haber una noticia en un sentido u otro por que llegado ese momento con esa incertidumbre no se podría cerrar la ampliación de capital.

3º pregunta ¿El único que esta poniendo pegas es CISCO no?

Los bancos cuando firmaron el contrato de refinanciación pusieron una serie de condiciones entre ellas llegar a un acuerdo para refinanciar la deuda con este proveedor, entonces había un acuerdo con este proveedor y ahora este proveedor se ha descolgado con algo distinto.

Lo que si hay , es la confianza de que los bancos que habían puesto un plazo para cumplir estas condiciones del 15 de julio ,que se le prorrogue el plazo .

Es decir que los bancos van a esperar que se resuelva por así decirlo.

Otra condición importante para la reestructuración es que se suscriba con los 16 millones de €

4º Pregunta ¿Pero el fondo Blue Grace y Fore Research van a suscribir no?

Si, eso es una parte importante (10 millones de €) , pero hacen falta mas inversores y accionistas que suscriban.

5º Pregunta ¿El presidente suscribirá también no?

Si, el presidente suscribirá a titulo personal acciones.

6º Pregunta ¿Pero foresearch tiene un 40% de la deuda no?

Por esa parte hay la confianza de que los bancos donde fore research tiene un 40% de la deuda acepten nuevas condiciones, por que Fore Research ya es una gran parte de los bancos que el arrastra.

7º pregunta ¿El fondo fore research respalda las nuevas condiciones, esta de acuerdo?

Estaría de acuerdo en negociar las nuevas condiciones con CISCO

8º pregunta ¿De momento las cosas van por buen camino no?

Si los inversores lo toman con confianza iría por buen camino

9º pregunta ¿En todo caso la ultima palabra la tienen los bancos no?

El banco había puesto varias condiciones , una de ellas era firmar el acuerdo con CISCO que era un proveedor muy importante y también la otra condición era captar 16 millones de € en la ampliación de capital, si esta noticia que ha pillado en medio hace que la ampliación de capital no llegue a buen fin no se produciría la refinanciacion.

Aunque los bancos estén de acuerdo esta segunda condición no se resolvería ,depende como se tome el mercado la noticia, si sigue dando confianza sabiendo un poco que si el día 3 de junio no hay acuerdo con CISCO la ampliación no se dará por ejecutada entonces no se sabe si seguirá adelante o no , pero hay varias condiciones que cumplir.

10º pregunta ¿La situación esta complicada no?

Sigue siendo posible ,pero esto ha sido un inconveniente y se esta haciendo lo imposible por salvarlo.

11º pregunta Es increíble que este proveedor que era consciente de la situación de AMPER desde hace meses , que cisco saque esto en medio de la ampliación ¿Es una jugada trapera y sucia no? ¿Como puede ser posible lo de CISCO?

Claro después de todo lo que se ha trabajado desde la compañía donde se han solventado un montón de dificultades muy importantes , un montón de logros en pleno proceso de ampliación y con una aceptación muy buena del mercado , que ellos intenten chantajear por así decirlo, la compañía se ha visto avocada a presionar a CISCO ¿Tu con esto mira lo que nos obligas a hacer no? ,la compañía está presionando al proveedor para que este atienda a razones.

12º pregunta: Aquí el único que sabia todo era el de la CAIXA que vendió mas de 1 millón de derechos.

Estas acciones no eran de la CAIXA, por que la CAIXA se salió del accionariado hace tiempo, la CAIXA no era accionista de AMPER cuando empezó la ampliación, otra cosa es que la caixa fuera ordenes de clientes que dieron ayer orden de venta.

13º pregunta: ¿Es sospechoso que la CAIXA haya vendido 1 millón de derechos no?

Yo le aseguro que dentro de la compañía el jueves no había filtración en este sentido.

14ºpregunta ¿El banco me da opción ultimo día de suscribir el 27? ¿Que recomienda hacer?

Yo no le puedo recomendar, le puedo informar ,pero esperaría un poco a tomar una decisión por que todavía tiene 3 días para decidirse ,obviamente algún día tendrá que tomar una decisión, pero si la situación el martes no ha habido novedades ya tendrá que arriesgar y tomar una decisión en un sentido u otro.

Conclusiones a todo esto:

A Cisco es el primero que le interesa q salga bien, por que si obliga al concurso va después de los bancos y trabajadores y no va a cobrar nada.

Lo que ocurre es que ahora ya tenía algo seguro ,ve que la ampliación va bien y presiona para cobrar mas.

En términos jurídicos en caso de que AMPER acabe en "concurso" de acreedores el orden de cobro es el siguiente:

1_Creditos con privilegio especial

2_Creditos con privilegio general

3_Creditos ordinarios. (donde va CISCO)

4_Crédito subordinado

Con este orden de cobro CISCO no vería ni 0,01€ de lo que se le debe, motivo por el cual no se entiende un cambio de condiciones a estas alturas.

Accionistas actuales:

No se han inmutado ni cuando se solicito pre concurso ni cuando le quedaban pocos días del stand still para llegar a un acuerdo, siguen confiando desde el principio que esto salga adelante.

Recordemos que en pleno pre concurso la acción paso de 0,35€ a mas de 0,60€

La situación por así decirlo es idéntica a la que había antes de firmar el acuerdo con la banca en el mes de abril, de nuevo vuelve a surgir la incertidumbre significativa de que la empresa acabe en concurso, algo que no existía el pasado jueves.

La diferencia entre entonces y ahora es que al menos Fortress con un 40% de la deuda quiere sacar esto adelante y que AMPER ya tiene fondos interesados que no había entonces que quieren suscribir 10M de € en la ampliación.

¿Por que esto es importante?

Como pensábamos y como explican desde atención al accionista las 2 cosas van de la mano, es decir, se necesita tanto un acuerdo de refinanciación (que ya estaba) como sacar la ampliación adelante, recordemos y así lo expusimos desde el principio que sacar la ampliación adelante es un requisito con la banca para dar el visto bueno.

¿Por que esa disparidad entre acción derecho?

Después de hablar con atención al accionista la situación se entiende todavía menos.

En un principio teníamos una idea clara, la idea clara era que si la ampliación no salía adelante, los 0,05€ por cada acción nueva se devolveria y solo se perdería en el peor de los casos lo que vale el derecho.

De hecho esa fue la 1º pregunta que hicimos y fue confirmada, hasta tal punto que si el 4 de junio cuando termina el periodo de asignación discrecional siguiera esta incertidumbre ,la ampliación no se daría por ejecutada y por ello esos 0,05€ de acciones nuevas se devolverían.

¿Que hacer en este momento?

En nuestro comentario del jueves remarcábamos lo siguiente:

Fondo BlueGrace + Fondo Fore Research + Presidente o grupos financieros afines = 273,69 millones de acciones o un 68,76% del capital.

En € supone una suscripción aproximada de 14 millones de €.

Con solo estos compromisos la compañía se encuentra a solo 2M de € del objetivo mínimo que implica la reestructuración definitiva de la sociedad , reestructuración que pretende volver a la rentabilidad al grupo, como por ejemplo esta pasando con DOGI que le va muy bien.

Esto sigue siendo lo mismo solo que en este momento debe recapacitar CISCO y dar marcha atrás o bien la banca debe aceptar las nuevas condiciones que quiere CISCO, como expusimos al principio.

Riesgo acción y riesgo comprar acciones vía derecho.

Riesgo de las acciones: Como expusimos y nos confirmaron en atención al accionista, si no hay ampliación no se cumple requisito de la banca y por tanto da igual incluso llegar a un acuerdo con cisco como no, el accionista actual vería sus acciones en concurso y suspendidas , por ello perdería el 100% de su inversión.

Por la subida del viernes confían en que salga adelante, obvio o el valor no habría tocado 0,263€, siendo además la mayor subida en bolsa desde que los derechos empezaron a cotizar.

Por ejemplo un inversor que el viernes haya comprado 50000 acciones a 0,24€ perdería 12000€

Riesgo vía derechos, volvamos al ejemplo que siempre hemos expuesto:

Ejemplo para una inversión de 50000 acciones en AMPER vía derechos

Cada 5454 derechos de AMPER se pueden suscribir 49995 acciones pagando 0,05€

Esto significa lo siguiente:

Compra de derechos: 5454 derechos a un precio de 0,39€= Importe 2127,06€

Estos 5454 derechos dan opción a suscribir 49995 acciones:

49995 acciones nuevas a 0,05€= gasto al suscribir 2499,75€

Inversión total= 4626.81€ para 49995 acciones ,precio resultante 0,093€

Esto deja un margen de un 135% hasta el precio actual de las acciones.

¿Aquí que pasaría?

Nos remontamos a la pregunta 1 donde se especifica:

De la acción (coste de suscripción) se le devuelve, solamente se perdería el valor del derecho por que ese valor (derecho) se vende en mercado y lo recibe otro accionista, lo que si devuelve AMPER es lo que se percibe del precio por acción (0,05)

En este momento la situacion para 50000 acciones es la siguiente:

Compra de derechos: 5454 derechos a un precio de 0,23€= Importe 1254,12€

Estos 5454 derechos dan opción a suscribir 49995 acciones:

49995 acciones nuevas a 0,05€= gasto al suscribir 2499,75€

Inversión total= 3754,17€ para 49995 acciones ,precio resultante 0,075€

¿Esto que quiere decir?

Que un accionista que compre 50000 acciones en mercado perdería 12000€, el 100%, en cambio el que entre vía derechos suscribiendo estas acciones solamente perdería 1254,12€, (un 10%) , esto es así porque los 2499,75€ (coste de suscripción) se devolvería si la ampliación no sale adelante.

Lo que quiere decir que es mentira la expresion "Si no sale la ampliación se pierde lo de los derechos", esto es incorrecto, se pierde SOLO el valor del derecho, pero devuelven lo gastado en nuevas acciones.

¿Por que baja entonces?

Muchos no entienden esto y otros habían comprado derechos de manera especulativa y no para suscribir, por nuestra parte siempre reiteramos que "Los derechos son para suscribir, no para especular" , muchos especuladores ante la posibilidad de que pudiera seguir bajando vendieron por que no tenían intención de suscribir, en este momento estarían fuera.

Riesgo actual

Pues como pueden ver, el riesgo suscribiendo frente a comprar acciones se reduce en un 90%, por un lado si esto no sale adelante el inversor en 50000 acciones perdería sus 12000€ y por otro lado el inversor en 50000 acciones vía derechos lo máximo que perdería ahora mismo son solo 1254€ , una cifra que como pueden ver es un 90% inferior.

Esto es así por que repetimos, los 0,05€ que cuesta suscribir volverían a la cuenta si no sale adelante, eso NO SE PERDERÍA

¿Que hacer entonces?

Quien haya comprado derechos lo máximo que perderá son los 0,025€ por acción correspondientes al valor del derecho en este momento, es decir lo máximo a perder vía derechos son 0,025€ por titulo vs los 0,24€ que se perderían si no sale la ampliación adelante.

Por ello pensamos que uno puede quedarse la cantidad derechos por importe máximo que este dispuesto a perder, si uno quiere arriesgar por ejemplo 625€ pues deberá comprar o quedarse con 2724 derechos, con esta cantidad solo perdería eso 625€ , el importe que cuesta suscribir 24970 acciones (1248,50€) lo devolverían y no se perdería. 1873,50

Si AMPER sale adelante se ganaría mucho dinero, ya que tanto las acciones nuevas como las viejas cotizarán igual en mercado y una venta a 0,15€ por ejemplo, permitiría al inversor que ha arriesgado 625€ de máximo ,obtener un beneficio de 1872€

Puede decirse que es como una estrategia con stop loss o como comprar un warrant, En un warrant uno gana si a futuro el precio esta por encima de determinado nivel, solo se arriesgaría la prima inicial.

De momento como es obvio pensamos que hay mas a ganar y perder. En nuestro caso teníamos acciones previas a la entrega del derecho ,acciones a las que le conseguimos sacar 0,15€ ,por ello siempre que el importe invertido en el derecho uno lo pueda asumir, hay que seguir adelante.

En todo caso puede haber noticias en breve que cambien la forma de ver las cosas, pero menos arriesgado es el derecho.

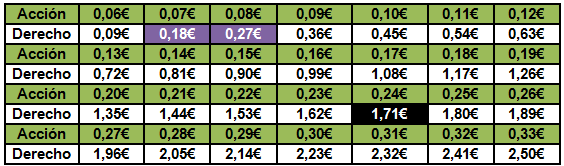

Así queda la tabla actualmente:

La proporción sigue siendo 55 acciones nuevas cada 6 derechos, esto es 0,025€ + 0,05€ (gasto de suscribir)

Recordar que en este momento se perdería la prima de suscripción, es decir lo equivalente a 0,025€ por acción y no los 0,05€ que cuestan los nuevos títulos.

Existe riesgo: Si , pero por la parte de la refinanciación, pero no por que suscriba integra la ampliación.

Los fondos de capital riesgo lo saben y darán orden de suscribir puesto que no arriesgan nada, si sale adelante perfecto y si no sale les devuelven el dinero.

La duda es que pase con lo de CISCO, pero si sale, arriesgando solo 625€ se puede ganar mas del triple.

La idea cambia:

Lo repetimos para que no haya dudas: hemos pasado de "suscribir es lo mejor" a solo tener en derechos la cantidad que uno este dispuesta a perder, que equivale a 0,025€ por acción.

Y repetimos una vez mas, si no hay acuerdo o refinanciación antes del 3 de junio, esos 0,05€ que cuesta suscribir cada acción nueva volverían a la cuenta de nuevo y no se perderían.

Por técnico

La acción como veis ha recuperado la zona de 0,24€ e incluso ha tocado 0,26€, cualquiera diría que la noticia es positiva.

A corto plazo la superación de 0,24€ era una figura de vuelta como expusimos el otro día con objetivo 0,26€, objetivo que como habréis visto se ha llegado a alcanzar.

La subida es con 7,540.000 títulos negociados, mucho volumen, ha rotado casi el 20% del capital de AMPER el viernes.

Los inversores siguen confiando en que esto sale adelante , en caso contrario se están suicidando directamente.

el lunes a priori técnicamente hablando debería intentar superar 0,26€, veremos si lo consigue.

Por abajo el soporte de 0,23€ al menos en cierres se respeta.