AMPER: Otro fondo quiere acciones y va camino de la sobresuscripción

por Gesprobolsa •Hace 11 años

•Hace 11 años

1.00

1.00Con hasta un 30% del capital

Amper recibe interés del fondo americano Fore Research para convertirse en accionista de referencia

La capitalización de la deuda supondrá un resultado contable extraordinario de unos 100 millones en sus cuentas

MADRID, 18 May. (EUROPA PRESS) -

Amper ha recibido un compromiso verbal del fondo americano Fore Research para participar en la ampliación de capital de casi 400 millones de acciones que ha puesto en marcha la firma española, según han informado a Europa Press fuentes cercanas a la compañía.

El fondo americano, que actualmente controla cerca de un 40% de la deuda financiera del grupo tras adquirirla a los bancos, podría convertir parte de esta deuda en acciones y suscribir nuevos títulos hasta situar su participación en hasta un 30%, sin superar el umbral que obliga a lanzar una OPA.

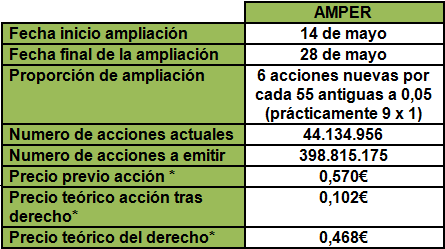

Amper, que inició el pasado jueves 14 de mayo el periodo de suscripción preferente, que finalizará el próximo 28 de mayo, planea ampliar capital por un importe máximo de 20 millones de euros y ha recibido ya orden "incondicional e irrevocable" de Bluegrace United para suscribir hasta 133 millones de acciones, lo que supondría cerca del 30% del capital tras la ampliación, por un importe de 6,65 millones de euros, según indicó la pasada semana la firma.

En caso de que estos dos grupo, que han mostrado ya su interés por Amper, suscribieran la ampliación en los términos indicados se harían con el control de la firma española.

Amper ha solicitado a estos inversores la correspondiente prueba de disponibilidad de fondos. Además, fuentes cercanas a la compañía aseguran que hay interés de grupos financieros cercanos al presidente del grupo dispuestos a invertir.

Actualmente, el capital social de la compañía está compuesto por 44,13 millones de acciones y Jaime Espinosa de los Monteros, a través del vehículo inversor Emilanteros, es el primer accionista con un 20% del capital, según los registros de la Comisión Nacional del Mercado de Valores. La nueva ampliación supondría casi un 90% del capital actual de la compañía.

Además, los bancos propietarios de la deuda tienen la opción de convertir en un plazo de diez año deuda en un total de 185 millones de acciones.

EVITAR EN CONCURSO DE ACREEDORES

Amper comunicó el pasado viernes unas pérdidas de 3,9 millones de euros en el primer trimestre del año, lo que supone una disminución del 51% sobre los 'números rojos' de 8 millones de euros de un año antes.

Coincidiendo con el inicio de suscripción preferente para acudir a la ampliación, los títulos de Amper se anotaron una subida de más del 200%, si bien este lunes perdían cerca de un 9% a media sesión.

Esta operación, junto con la reestructuración de deuda, que afecta a un montante de deuda de 125 millones de euros en España, permitirán al grupo salir del preconcurso de acreedores que solicitó a finales de 2014.

El pasado 14 de abril se firmó con las entidades financieras en España de la Póliza del Contrato de Financiación Sindicado, con un porcentaje de adhesiones del 92,4% de la deuda objeto de refinanciación. El contrato incluye el cumplimiento, antes del 15 de julio de 2015, de una serie de condiciones suspensivas para su entrada en vigor.

REESTRUCTURACIÓN FINANCIERA

La reestructuración de la deuda se realizará manteniendo como préstamo garantizado 15 millones de euros y con la conversión en capital de 110 millones de euros, estructurando dicha deuda como préstamo participativo a los efectos de reequilibrar los fondos propios del grupo.

La compañía ha comunicado al mercado que con la entrada en vigor del contrato de refinanciación, una vez se cumplan todas las condiciones suspensivas a las que se encuentra sujeto el mismo, la capitalización de la deuda por importe de 110 millones de euros supondría un resultado contable extraordinario de aproximadamente 100 millones de euros en la cuenta de pérdidas y ganancias del Grupo del ejercicio 2015.

"Se estima que su impacto fiscal no será significativo de acuerdo a la Ley del Impuesto sobre Sociedades y debido a la bases imponibles negativas pendientes de compensar del grupo en España", indicó la firma con motivo de su presentación de resultados.

Conclusiones:

En el Hecho Relevante que indicábamos en nuestro anterior informe el fondo Bluegrace United comunicaba a la empresa su intención de hacerse 133 millones de acciones, por un importe total de 6,65 millones.

Ayer prácticamente al cierre del mercado conocíamos que el fondo Fore Research quiere acciones de AMPER hasta el limite por el cual no tiene que lanzar una OPA, esto es títulos hasta un 30% del capital

Esto supone adquirir acciones hasta un máximo de otros 133 millones de acciones.

Pero aun hay mas, grupos financieros cercanos al presidente Jaime Espinosa de los Monteros también quieren acciones.

Muy importante este dato:

En nuestro anterior comentario calificábamos el HR de entrada del Fondo Blue Grace United como significativa indicando lo siguiente:

Esto significa que el citado accionista se compromete a suscribir un 34% del total de todas las acciones que se pretenden emitir y asegura así el éxito de la ampliación y la viabilidad de la empresa.

Esto era especialmente relevante por lo siguiente:

El contrato incluye el cumplimiento, antes del 15 de julio de 2015, de una serie de condiciones suspensivas para su entrada en vigor.

Las condiciones previas las ha superado al conseguir un acuerdo con el 93% de las entidades financieras y queda la ampliación de capital que debe suscribirse al menos en una cuantía de 16 millones de €

Así va el recuento ahora mismo:

Compromisos de suscripción.

1_ Fondo Bluegrace United 133 millones de acciones.

Nuevos compromisos de suscripción.

2_ Fondo Fore Research 133 millones de acciones.

3_ Presidente (con el 20%) o grupos financieros afines 80,69 millones de acciones.

Nota: Damos por sentado que el presidente o grupos finanancieros afines suscribirán al menos el 20% del capital que les corresponde en la ampliación para no verse diluidos, hablamos además de una inversión de poco mas de 4M de €.

Total

Fondo BlueGrace + Fondo Fore Research + Presidente y grupos financieros afines = 346,69 millones de acciones o un 87,10% del capital.

En € suponen compromisos de suscripción por 17,33 millones de €

1,33 millones de € por encima del minino exigido para que la empresa salga adelante.

La ampliación va camino de la sobresuscripción

Se entiende por sobresuscripción cuando el número de acciones solicitadas por parte de inversores en una ampliación de capital es superior al número de acciones emitidas en la misma.

En AMPER podemos dividir 4 subgrupos en la ampliación.

1_Fondos de inversión + presidente o grupos financieros afines.

Un máximo de 346,69 millones de acciones.

2_ Inversores que quieren entrar vía derechos aprovechando el descuento

Llevamos 14,554,094 de derechos negociados desde inicio de la ampliación.

Supongamos que el 70% del volumen de estos derechos son para suscribir acciones (los derechos son para suscribir y no especular)

Esto nos dejaría en unos 10,2M, que da opción a suscribir 93,3M de acciones a 0,05€

3_ Accionistas antiguos que venden o vendieron a 0,27€ para entrar vía derechos entre 0,05€

29 millones de acciones negociadas desde comienzo de la ampliación.

Supongamos que el 50% de esta cantidad, negociada aproximadamente a un precio medio de 0,27€ es de inversores inteligentes que venden sus acciones para comprar mas barato vía derechos (derechos que les dieron gratuitamente por ser accionistas previos a la ampliación y que no tienen que comprar)

Hablamos de unos 3,91M de €, es decir que da para suscribir unas 72,8M de acciones vía derechos a 0,05€.

4_ Accionistas actuales que no venden sus acciones ni derechos y optarán por suscribir.

Pongamos que en este grupo siendo conservadores es un 10% del capital, hablamos de unos 4,4M de acciones que da opción a suscribir aproximadamente 40,3 millones de acciones.

Recordemos respecto a este grupo que muchos inversores eran conocedores durante meses que tendrían que suscribir la ampliación a 0,05€, incluso sin haberse alcanzado un acuerdo con la banca y con riesgo de quiebra, no se inmutaban, seguían comprados, por ello eran conscientes que tendrían que suscribir o verían irrecuperable su inversión , de ahí que pensemos que la cifra indicada 4,4M es conservadora, puede que en este grupo haya mas interesados en suscribir.

Calculo definitivo.

346,69 millones de acciones correspondientes a fondos y al presidente.

206,41 millones de acciones correspondientes a accionistas minoritarios por distintas vías.

Entre todos los inversores hablamos de peticiones por un total de 553,12 millones de acciones ahora mismo

Esto implica una sobresuscripción aproximada de un 38,94% en este momento.

Estas peticiones alcanzarían en este momento un total de 27,65 millones de €

La cantidad superaría en este momento 11,65 millones de € al minino exigido en las condiciones suspensivas y por tanto la empresa garantiza su viabilidad.

Puede producirse un efecto cuello de botella en el derecho.

Entre unos y otros todos quieren acudir a la ampliación de capital ,cada día que pasa aparecen mas inversores interesados y no hay acciones para todos, la única formula que garantiza suscribir acciones a 0,05€ es una entrada vía derechos.

A diferencia de otras ampliaciones en las que el derecho se mueve a la par de la acción (ver casos últimos de Telefónica o Sabadell) , en AMPER la entrada vía derechos ofrece un margen del 150% hasta el precio de la acción.

En los casos mas extremos de últimos años ni siquiera la ampliación de Colonial hace un año 13 a 1 supero el 5-10% de descuento en ningún momento y con Dogi se alcanzaron picos entre 20-30%, pero nunca un 150%.

Entrando vía derechos a 0,425€ en el momento actual supone adquirir acciones nuevas de AMPER a 0,096€ vs los 0,24€ a los que cotizan las acciones viejas en mercado.

El derecho cotiza a un 285,55% de su valor teórico

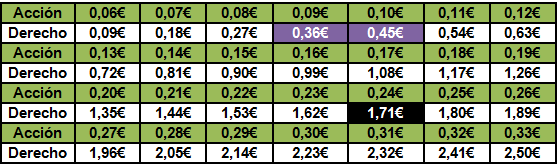

Tabla de equivalencia vía derechos vs compra de acciones en mercado.

En morado precio de cotización del derecho

En negro precio al que debería cotizar el derecho si fuera a la par de la acción.

Ejemplo para una inversión de 5000€ en AMPER vía derechos

Cada 5454 derechos de AMPER se pueden suscribir 49995 acciones pagando 0,05€

Esto significa lo siguiente:

Compra de derechos: 5454 derechos a un precio de 0,425€= Importe 2316,25€

Estos 5454 derechos dan opción a suscribir 49995 acciones:

49995 acciones nuevas a 0,05€= gasto al suscribir 2499,75€

Inversión total= 4816,00€ para 49995 acciones ,precio resultante 0,096€

¿Por que el derecho no esta mas ajustado al precio de la acción?

Venta de parte de los derechos: Un motivo puede ser la venta por parte de minoritarios de parte de sus derechos para suscribir la restante sin tener que aportar mas capital en la ampliación.

Ausencia de posiciones cortas: Los inversores no pueden abrir posiciones cortas en la acción para cubrirse con la compra de derechos y ganar el Spread (diferencia entre precio de venta y compra de acciones vía derechos)

Ofrecer gran descuento: Otro motivo puede ser tener la acción arriba para ofrecer un gran descuento y atraer así nuevos inversores interesados en la compañía.

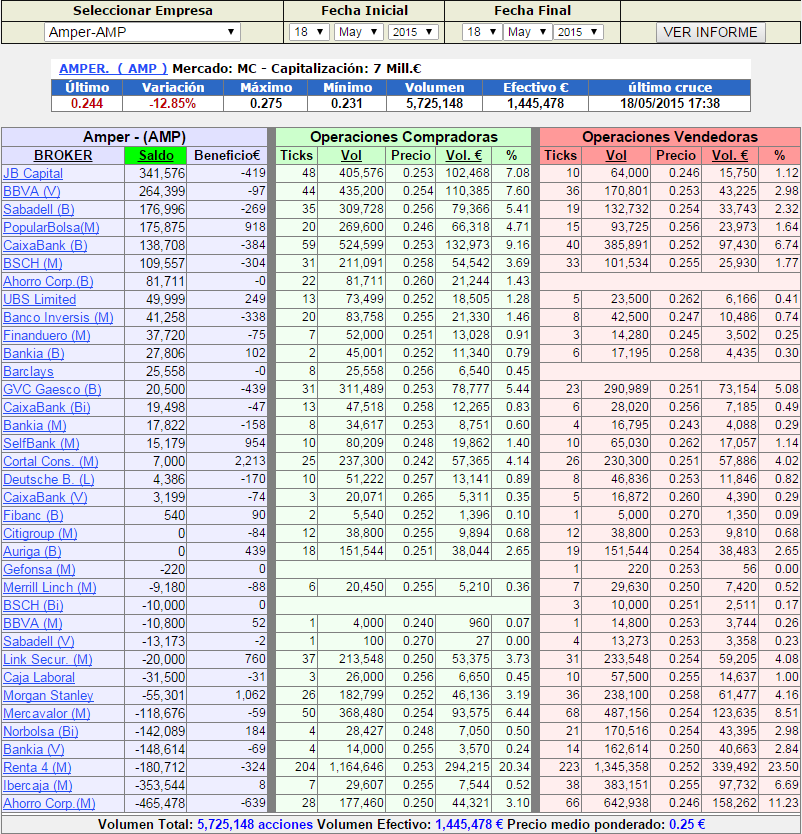

Esta ultima teoría es bastante probable, JB CAPITAL (agencia relacionada en el mundillo con "información privilegiada") sale del lado comprador a una media de 0,253 y a su vez también es de los mayores compradores de derechos.

Por técnico

El minino de la acción marcado en la sesión de hoy en 0,23€ coincide con la corrección del 50% de la gran vela blanca del pasado jueves y por ello la corrección podría o debería frenarse en estos niveles.

Como catalizador tenemos la noticia de ayer indicando que otro fondo quiere un 30% y esto asegura la continuidad de AMPER como empresa , por ello lo lógico es ver un rebote quizás con 1º objetivo en 0,26€ y mas arriba 0,30€.

No obstante vía derechos sale a 0,096€ y pensamos que es la mejor de las opciones ahora mismo.