Energía nuclear. Inversión en uranio.

Nota de análisis Aspain 11 Family Offices

por ASPAIN 11 Family Offices •Hace 4 años

•Hace 4 años

5.00

5.00La preocupación por el medio ambiente está ganando especial relevancia en los últimos años. Así lo refleja el crecimiento acelerado de los activos de inversión basados en estrategias de inversión sostenible. En 2015, se adoptó la “Agenda 2030 para el Desarrollo Sostenible”, en donde todos los Estados miembros de las Naciones Unidas aprobaron 17 objetivos de desarrollo sostenible (ODS) para alcanzar en quince años. Además, en este mismo año, se firmaría el “Acuerdo de París”, en el que 195 países firmaron por primera vez un acuerdo universal y jurídicamente vinculante sobre el cambio climático.

Más de 110 países se han comprometido en conseguir la neutralidad en carbono para 2050, entre los que se incluyen grandes potencias como Estados Unidos, Japón, Reino Unido y la República de Corea, así como la Unión Europea. China por su parte, ha mostrado su compromiso de alcanzar este objetivo para 2060.

¿Qué es la neutralidad de carbono? La neutralidad de carbono se consigue cuando se emite la misma cantidad de dióxido de carbono (CO2) a la atmósfera de la que se retira. La manera más natural de conseguir este efecto es no emitir más CO2 del que pueden absorber los bosques y las plantas, algo que se antoja todavía complicado. Otra de las vías para avanzar hacia esta neutralidad es la llamada “compensación de carbono”, la cual consiste en equilibrar las emisiones emitidas en un sector determinado mediante la reducción de CO2 en otro lugar. Para ello se realizan inversiones en energía renovable, eficiencia energética y demás tecnologías no contaminantes.

Las energías limpias más extendidas en la actualidad son la eólica, la hidroeléctrica y la solar. Sin embargo, en la nota a continuación abordaremos una energía alternativa que puede ganar presencia en los próximos años si queremos alcanzar los objetivos medioambientales fijados, la nuclear.

Aunque no podemos hablar de una energía renovable, sí que podemos agruparla dentro de las energías limpias respecto a sus emisiones de gases invernadero a la atmósfera. En la actualidad hay 443 reactores activos en un total de 30 países que proporcionan alrededor del 11% de la electricidad mundial (≈2.800 TWh), según datos del Organismo Internacional de Energía Atómica (OIEA).

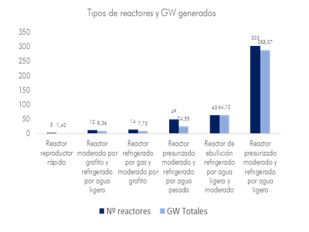

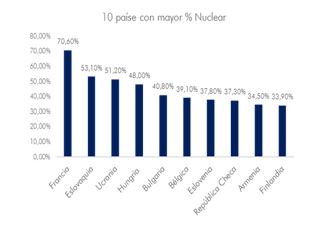

Podemos diferenciar entre seis tipos diferentes de reactores, siendo los de agua a presión (PWR por sus siglas en inglés), los más abundantes. En Europa, si hablamos de energía nuclear, tenemos que hablar Francia. La energía nuclear supone más del 70% de la energía consumida en el país galo, con 56 reactores activos en la actualidad. El gobierno dirigido por Emmanuelle Macron continúa apostando por las centrales nucleares del país frente a las plantas eólicas y fotovoltaicas, cuyo desarrollo se encuentra muy lejos de los objetivos comunitarios. El Gobierno francés negoció en 2011 el mecanismo de Acceso Regulado a la Energía Nuclear Histórica (ARENH), en que se establecía un contrato a largo plazo -15 años- para la energía nuclear generada por EDF con los suministradores alternativos a un precio fijo de 42 €/MWh. Hoy en día, se está negociando un aumento hasta los 45-50 €/MWh con la Comisión Europea, con el objetivo de que las centrales cubran sus costes. Además, EDF se propuso invertir 55.000 millones de euros durante 2014-2025 con el fin de ampliar la vida útil de sus centrales nucleares más allá de los 40 años.

A finales de marzo, los jefes de Estado y de Gobierno de Francia, República Checa, Polonia, Eslovaquia, Eslovenia, Hungría y Rumanía, reclamaron a Bruselas a través de una carta firmada, una mayor presencia de la energía nuclear en la transición energética. Los siete países defienden la necesidad de la energía nuclear para lograr la neutralidad climática, exigiendo que todas las tecnologías que no emiten CO2 deben ser reconocidas activamente y soportadas por la Unión Europea.

Este mismo año, los grupos europarlamentarios “Renew Europe Group y “Grupo de los Conservadores y Reformistas Europeos”, presentaron un informe titulado “Road to EU Climate Neutrality by 2050”. En este escrito, se analizaban principalmente tres cuestiones: el efecto de la neutralidad climática de la UE en la temperatura atmosférica media mundial, los requisitos de tierra y mar de la energía eólica y solar frente a la nuclear en la República Checa y Países Bajos, y el coste de la energía solar, eólica y nuclear en estos dos países. El informe concluye un “alto riesgo de ineficacia” para la neutralidad climática en el caso de dejar a un lado la energía nuclear. En cuanto a los costes, el coste nivelado de la electricidad (LCOE, coste total para construir y operar una planta de energía durante su vida útil dividido por la producción total de electricidad generada), calculados a partir de escenarios realistas -según indica el informe- es inferior para la nuclear en ambos países objeto de estudio. Mientras que el coste de la nuclear es de 35 €/MWh para Países Bajos y de 30 €/MWh para República Checa, el de la solar por ejemplo es de 72 €/MWh y 43 €/MWh respectivamente.

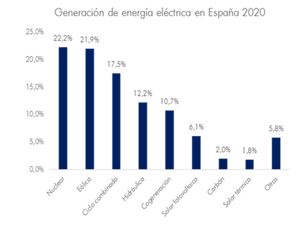

Contra esta tendencia se encuentra España. La energía nuclear supuso la mayor fuente de energía generada en 2020 en nuestro país, con una cuota del 22,2%, seguida muy de cerca de la eólica con un 21,9%. Esta cifra, pone en relieve la importancia de esta tecnología para nuestro sistema eléctrico, y sin embargo, contrasta con el “maltrato” fiscal que sufre. Las cifras extraídas del anterior informe citado divergen de los costes actuales de generación en nuestro país, que se estiman entorno a los 57 €/MWh, según el Foro de la Industria Nuclear Española.

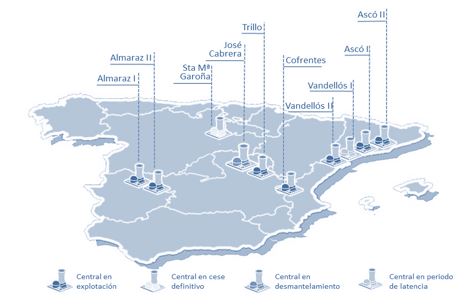

El problema, o la razón, según Ignacio Araluce, presidente de este organismo, es que por ejemplo durante 2020 las nucleares han pagado 22 euros MWh en concepto de impuestos. Esto, junto con un precio medio de 34 euros MWh, ha provocado que durante algún mes se haya producido electricidad con pérdidas. España cuenta con siete reactores nucleares activos: Almaraz I y II (Cáceres), Ascó I y II (Tarragona), Cofrentes (Valencia), Trillo (Guadalajara) y Vandellós II (Tarragona); una fábrica de combustible nuclear de Juzbado (Salamanca) y un centro de almacenamiento de residuos radiactivos de muy baja, baja y media actividad en El Cabril (Córdoba). Sin embargo, en febrero de 2019, el Gobierno presentó a Bruselas su borrador de “Plan Nacional Integrado de Energía y Clima” (PNIEC), en el que aparte de recoger la estrategia a seguir para conseguir una generación de energía libre de carbono, presenta un cierre ordenado de las plantas nucleares por orden cronológico. De esta manera, entre el periodo 2025 y 2030 se producirán los cierres de las dos reactores de Almaraz, Ascó I y Cofrentes, llegando al periodo 2030-2035 tan sólo abiertas las centrales de Asco II, Vandellós y Trillo. De seguir este ritmo, la vida útil de las centrales se situará en una media de unos 45-46 años, algo que para muchos expertos, como Alfredo García, ingeniero de telecomunicaciones, operador de un reactor nuclear y divulgador, parece insuficiente e ineficiente en cuanto a la amortización de la inversión. Otro gran ejemplo de la “persecución” a las nucleares en el viejo continente es Alemania. El país teutón decidió hace diez años que su “apagón nuclear” debía concluir en 2022, tras el cierre gradual de sus 17 centrales.

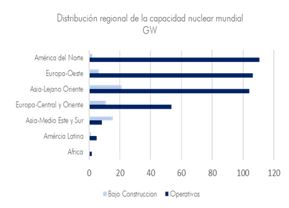

Por otro lado, y alejándonos esta vez de Europa, el organismo regulador nuclear de Estados Unidos, la NRC, aprobó recientemente la solicitud de la compañía energética, Dominion Energy, para extender 20 años las licencias de operación de dos unidades de generación nuclear con las que cuenta. Originalmente, las licencias de operación para estos dos reactores de agua a presión (PWR) eran de 40 años, aunque con la extensión de 20 años conseguida en 2003 y la actual, podrán operar hasta los 80 años. Actualmente el país norteamericano cuenta con 93 reactores -ocupando el podio mundial- que producen cerca del 20% de la electricidad total, con dos en construcción. Aunque si de verdad queremos enfocarnos en la región donde se está produciendo la mayor expansión de esta tecnología, tenemos que mirar hacia Asia-Pacífico. China actualmente ocupa el tercer puesto en cuanto a reactores activos, 51 -5% producción total- y con 13 en construcción, seguido por Corea con 4 e India con 6 -51 en total en construcción a nivel mundial-.

Llegados a este punto, podemos comprobar como grandes potencias se postulan a favor de la energía nuclear mientras que otras se oponen completamente. Lo que parece claro es que esta tecnología deberá formar parte de la generación de energía si queremos alcanzar los objetivos de neutralidad. Y países como China e India, dos de los tres países más consumidores de electricidad junto a Estados Unidos, están apostando por ella. Dicho esto, si queremos aprovecharnos de esta temática de inversión con una exposición menor directa a conflictos regulatorios, impositivos y sociales, uno de los nichos donde podemos centrar nuestra inversión es el uranio.

El uranio se utiliza como combustible en las centrales nucleares para la producción de energía. En su estado natural, se trata de un elemento químico resultado de la mezcla de tres isótopos: U-234, U-235 y U-238. Tras una fase inicial de exploración y minería, el uranio sufre un proceso de enriquecimiento y conversión hasta conseguir el polvo de dióxido de uranio (UO2), que es compactado en pastillas cilíndricas y que es lo que las centrales usan como combustible nuclear. El proceso de enriquecimiento consiste en aumentar la proporción del isótopo U-235, el único fisionable, desde el 0,7% en el que se encuentra en la naturaleza hasta el 3% y el 5%. Si tenemos en cuenta un uso de 20 toneladas de UO2 para una central nuclear de agua a presión con una producción media de unos 8.500 GWh, obtenemos que podemos producir 425.000 KWh por cada kilo de UO2 (según datos del Foro de la Industria Nuclear Española).

El uranio es un mineral finito, y de ahí que la energía nuclear no se considere renovable. Sin embargo, según la última edición del informe elaborado cada dos años por la Agencia para la Energía Nuclear (AEN) de la OCDE y el Organismo Internacional de Energía Atómica (OIEA), “Uranium – Resources, Production and Demand” (también conocido como “Libro Rojo”), los recursos convencionales de uranio conocidos en 2019 ascendían a 8.070.400 toneladas de uranio metálico, mientras que en un escenario de alta demanda para 2040 el consumo sería de 100.224 toneladas.

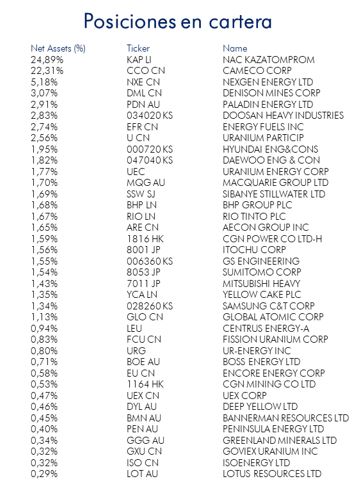

Se trata de un sector muy concentrado. Kazajistán fue el encargado de proporcionar el 42% de suministro mundial en 2019, seguido de Canadá con un 13% y Australia con un 12%. Por lo que dos terceras partes de la producción mundial se agrupa en tres países. Del mismo modo, el número de productores es limitado y concentrado, ya que los dos mayores productores, Kazatomprom (Kazajistán) y Cameco Corp (Canadá), producen más de un tercio de la producción mundial. Cabe destacar también que mientras que la producción del país asiático se concentra en numerosas minas -en torno a 17-, la del país norteamericano se concentra en dos grandes minas: McArthur River y Cigar Lake (la cual ha sufrido paradas recientes en su producción debido a incendios).

La inversión en prospección y explotación de las minas viene reduciéndose en los últimos años de manera estructural, con un gasto próximo a los 500 millones de dólares en 2018 frente a la cifra de 2.000 millones correspondientes a 2014. Entre 2017 y 2018, la producción mundial de las minas de uranio cayó un 10,8% debido a los recortes de producción resultantes de las deficientes condiciones del mercado, para aumentar ligeramente en un 1 % en 2019, hasta alcanzar las 54.752 toneladas. Sin embargo, el cierre de minas por la pandemia, y la nueva tendencia adoptada por grandes economías como China, India o incluso Estados Unidos, podría llevar a tensiones en el mercado que impulsen al alza los precios. Podríamos estar ante un cambio secular y aunque los precios vienen incrementándose desde 2016 un 83% hasta los 32,5 dólares actuales, todavía están lejos de alcanzar los 70 dólares en los que se encontraban antes del accidente de Fukushima.

Por recapitular, aunque nos parezca un sector atractivo y donde vemos un cambio de tendencia, recomendamos ser cautos, ya que existe mucha incertidumbre sobre los inventarios acumulados, lo que se conoce como oferta secundaria, que podría seguir siendo elevados debido a la sobreproducción acumulada hasta la mitad de los años 80. Lo que sí que estamos viendo es un reequilibrio entre oferta y demanda de manera acelerada a raíz de la disminución progresiva de la producción en los últimos años. Se estima que más de la mitad del inventario acumulado (≈53%) está en manos de las utilities, las cuales deben mantener un nivel mínimo estratégico debido a la naturaleza propia del sector, por lo que gran parte del inventario no está disponible para comercializar. El 30% está en manos de organismo gubernamentales, como la Russian LEU Reserve, y el resto está en manos de productores, traders y empresas financieras.

Más del 70% del uranio se vende a través de contratos de largo plazo a plantas nucleares, y grandes agentes del sector como Kazatomprom o Cameco, antes mencionados, están comprando uranio en vez de extraerlo para asegurarse las reservas necesarias para cuando aparezcan nuevos contratos. Una inversión para poder suministrar uranio, y que les permite seguir reajustando la oferta y les da margen para tomar nuevas decisiones de inversión en minas. Gran parte de estos contratos están cerca de vencer, lo que está originando una situación de demanda no cubierta para el futuro, según datos de Euratom (Comunidad Europea de la Energía Atómica) y la IEA (Agencia Internacional de Energía). Según datos de ambos organismos, las compañías eléctricas europeas tienen el 30% de los requisitos necesarios para seguir operando todavía sin cubrir para 2024, mientras que en Estados Unidos tan solo tienen el 11% cubierto. Lo cierto es que desde 2013 no se ha producido un movimiento de contratación significativo, puesto que las utilities han optado por contratar a corto plazo aprovechando los niveles de precios bajos en el mercado spot, y la gran mayoría de los productores no están dispuestos a suministrar uranio vinculados a contratos a largo plazo a precios tan bajos -razón por lo que muchos de los contratos no han sido reemplazados-. Con todo, insistir en la incertidumbre existente entre cual es el nivel de la oferta secundaria actual, la cual marcará gran parte de la evolución de los precios. Aunque esta nota no debe interpretarse como una recomendación de inversión, además de las compañías citadas, si queremos invertir en esta temática de manera más diversificada, podemos invertir a través del ETF Global X Uranium ETF.