5.00

5.00Aprovechando el esfuerzo que Gobiernos e instituciones están realizando por incrementar el gasto público con el fin de apoyar una economía deteriorada por la pandemia, trataremos un sector que ha quedado rezagado en los últimos años a la hora de captar inversión, las infraestructuras. Precisamente hoy, está previsto que Joe Biden presente la primera etapa de una amplia propuesta de infraestructura y empleo bajo el lema “Build Back Better” (“Reconstruir Mejor”). En esta primera aparición, el presidente estadounidense se centrará en la parte de la propuesta dedicada a infraestructura y clima.

Desde el Family Office, creemos firmemente en la figura del asesor patrimonial y el papel que éste toma en momentos de volatilidad como el actual. Por nuestra parte venimos de realizar una rotación en nuestras carteras posicionando el capital de nuestros clientes en aquellos sectores y geografías que más se beneficien de la coyuntura macroeconómica y momentum de mercado, sin perder de vista el horizonte de largo plazo. Por ello, veremos también alguno de los activos de inversión que podemos utilizar para aprovechar la tendencia positiva que se espera en la inversión en infraestructuras.

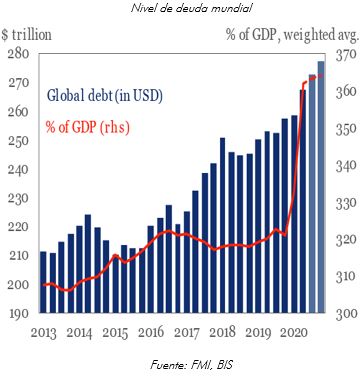

Evidentemente, este incremento en el gasto público se tiene que financiar de alguna forma, justo en un momento en el que la deuda total mundial ha alcanzado un máximo histórico de 281 billones de dólares -equivalente al 365% del PIB mundial-. En Estados Unidos, está previsto que el plan de infraestructuras se financie mediante un incremento en la presión fiscal en el que se incluye un aumento del impuesto de sociedades del 21% al 28%, algo que de materializarse podría lastrar a las bolsas.

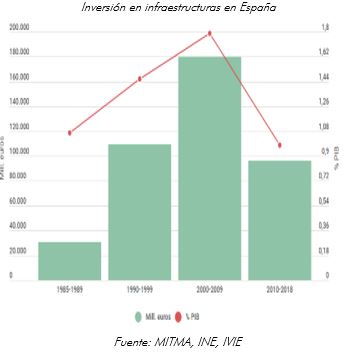

Entrando ya en materia, e intentarnos no irnos muy lejos, analizaremos la inversión en infraestructuras en España en los últimos años, y lo que podemos esperar de ella en los próximos. Según estudios realizados por la Autoridad Independiente de Responsabilidad Fiscal (AIReF), la inversión bruta en infraestructuras no ha cubierto si quiera la depreciación de los activos, significando esto una inversión neta negativa en nuestro país. El capital destinado a infraestructuras en los últmos diez años es prácticamente la mitad de lo destinado durante la década comprendida entre 2000 y 2009.

En el caso de que esta situación se prolongue, se estima que para el año 2030 los activos con una antigüedad de al menos 10 años se sitúen en el 80%, y en el 56,7% aquellos con 20 años o más. A pesar de que hablamos de inversiones con una vida útil muy elevada, los estudios realizados por AIReF estiman que las inversiones con más de 20 años pierden cerca del 60% de su capacidad a la hora de generar servicios.

Estos datos resultan curiosos, pues van en contra de lo establecido por la teoría económica keynesiana más ortodoxa, la cual, defiende la utilización de la inversión pública como un instrumento anticíclico. Según estos principios, la expansión del gasto debería haberse realizado en los años posteriores a la crisis financiera y no tanto en los años anteriores de crecimiento económico.

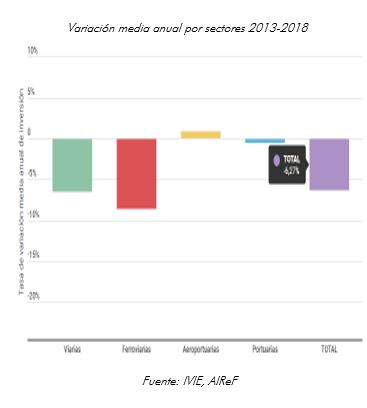

Una de las razones de la reducción del gasto en infraestructuras durante los últimos años, puede venir explicado por la fuerte caída de las ayudas por parte del Fondo de Cohesión y el Fondo de Desarrollo Regional europeo (Feder).

En España, durante el periodo 2000-2020, el 76% de las ayudas recibidas por este fondo se han destinado a construir equipamientos de transporte. Sin embargo, este porcentaje se corresponde principalmente al 83% de la inversión de los fondos europeos en infraestructuras que se ha realizado entre el año 2000 y 2006, con un importe de 52.832 millones de euros. Cifra que se ha visto reducida enormemente en los últimos años.

En los Presupuestos Generales del Estado de 2021, viene recogida la partida de “Infraestructuras y ecosistemas resilientes” con el objetivo de “optimizar las inversiones e incrementar la resiliencia de la infraestructura ante nuevas demandas y retos, a la vez que preservar y proteger el capital natural del país”. Este apartado presupuestario va a contar con 11.527 millones de euros destinados a infraestructuras, importe superior a los 10.300 millones inicialmente previstos en los presupuestos de 2019 que no llegó a materializarse, y que supera por primera vez la barrera de los 10.000 millones de euros desde el año 2012. Aunque queda lejos del récord de 22.000 millones destinado en 2009, está muy por encima de los mínimos alcanzados en el año 2013 cuando se destinaron 7.530 millones.

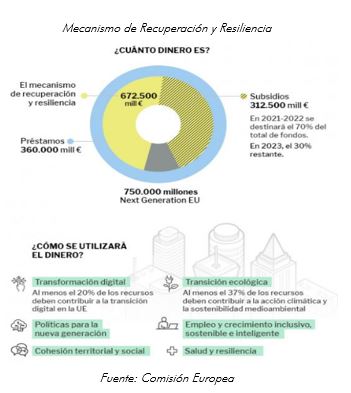

Hay que tener en cuenta que la financiación será compartida entre el presupuesto nacional y el fondo de Mecanismo de Recuperación y Resiliencia de la Unión Europea, el cual representa el 90% de los 750.000 millones de euros que conforman el programa Next Generation EU, desarrollado para combatir los estragos económicos de la pandemia. Del fondo de Mecanismo de Recuperación y Resiliencia, 312.500 millones serán subvenciones a fondo perdido, de las cuales se espera que el 70% se destinen a proyectos realizados entre el 2021 y finales de 2022, y 360.000 serán préstamos.

Teniendo en cuenta esto, si esperamos una tónica similar en el resto de los países del bloque, podemos presuponer unos vientos de cola a favor para la inversión en infraestructuras y las empresas dedicadas en este sector en Europa.

Otros factores que invitan al optimismo dentro del sector a nivel mundial, a parte del gran plan de gasto propuesto por Biden en Estados Unidos, es que cada vez más los Gobiernos buscan una cooperación conjunta con el sector privado a la hora de realizar infraestructuras debido a su elevado coste. Bien privatizando activos de forma directa o indirecta otorgando concesiones, medida muy utilizada por países como Australia y Brasil, o bien creando entidades mixtas o Asociaciones Público-Privadas (PPPs). Además, hay que tener en cuenta la transición tecnológica que está en curso con la implantación del 5G, con China, Japón, Corea del Sur y Estados Unidos como los primeros países donde se prevé tenerlo operativo en el corto plazo, o el compromiso de cumplir los objetivos medioambientales de cero emisiones para 2050.

Llegados a este punto, veremos algunas formas que el mercado nos presenta para poder aprovecharnos de esta temática. En primer lugar, podríamos invertir directamente comprando acciones de compañías cotizadas que se dediquen a las infraestructuras como Transurban Group, Aena, ACS, Enbridge, NextEra Energy, Atlantia, Duke Energy, TransCanada, Kinder Morgan, o Getlink. También, y aprovechándonos del beneficio de diferimiento fiscal ofrecido por los fondos de inversión en España así como la ventaja de invertir en una cartera diversificada, tenemos algunos fondos especializados en infraestructuras como el M&G (Lux) Global Listed Infrastructure Fund, el DWS Invest Global Infrastructure, o el First Sentier Global Listed Infrastructure Fund. Por otro lado, si lo que buscamos son comisiones de gestión más bajas, podemos utilizar fondos cotizados (ETFs) como el SPDR S&P Global Infrastructure, el iShares Global Infrastructure, o el Alerian Energy Infrastructure.

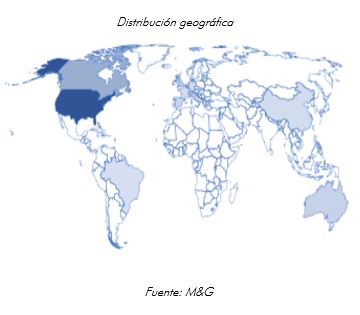

En esta ocasión, centraremos nuestro análisis en el primer fondo de inversión citado, el M&G (Lux) Global Listed Infrastructure Fund. El fondo, con un volumen de casi 500 millones, se encuentra diversificado geográficamente sobreponderando la región de Norteamérica, con un peso del 38,9% en Estados Unidos y del 15,3% en Canadá. Mantiene una exposición a compañías europeas del 31%, con un 6,8% posicionado en la región asiática, un 5,5% en Australia y el resto en Brasil.

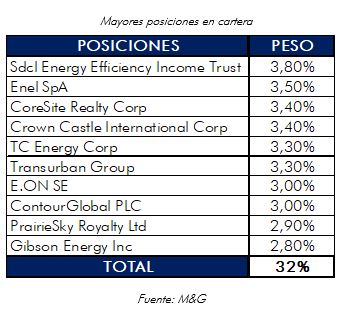

Aunque mantiene un número relativamente moderado en cuanto a compañías en cartera, concretamente de 46 títulos según la última ficha publicada, sus mayores posiciones no sugieren una alta concentración, ya que éstas suponen aproximadamente el 32% de la cartera. En cuanto al desglose por capitalización, el 25% de las compañías presentan una capitalización bursátil de más de 50 mil millones de dólares, el 35% se encuentra entre los 10 mil y 50 mil millones, el 30% entre los 2 mil y 10 mil, y el restante por debajo de los 2 mil millones.

Según Morningstar, donde mantiene una calificación de 4 estrellas, el fondo cuenta con una volatilidad del 17,88% y una Ratio de Sharpe de 0,69. Por el lado de la rentabilidad, tomando como referencia la clase A del fondo denominada en euros, siendo la clase más barata y la que ofrecemos a nuestros clientes -con una comisión de gestión del 1,75%-, decir que en el año se sitúa en el percentil 26 dentro de su categoría con una rentabilidad del 8,61%. El rendimiento anualizado a un año es del 31,97%, y del 13,84% a tres años, ligeramente superior al obtenido por un ETF de distribución del S&P500 (13,73%).

Recapitulando, podríamos decir que el sector de las infraestructuras podría verse beneficiado por el impulso fiscal que se está realizando por parte de los Gobiernos, y la transición tecnológica, medioambiental y de movilidad que se espera en los próximos años. Evidentemente no todas las compañías saldrán reforzadas, y el incremento de la curva de tipos puede ser un hándicap debido al gran apalancamiento financiero que presenta el sector, por lo que la selección y el asesoramiento cobran vital importancia. Esta nota no debe tomarse como una recomendación de inversión, aunque pensamos que puede ser una industria a tener en cuenta a la hora de diversificar nuestra cartea y concentrar parte de nuestro capital.