Apertura de la sesión bursátil

El indicador Bull and Bear nos da una lectura inquietante

por Sobrevivir en los Mercados •Hace 5 años

•Hace 5 años

0.00

0.00

Buenos días a todos

Comenzamos la jornada con el futuro del Dax arriba un 0,51% y el del Eurostoxx un 0,60%.

Los futuros americanos del nocturno suben un 0,60% los del Dow Jones, un 0,26% los del Nasdaq y un 0,48% los del SP500.

Cierre mixto el que tuvimos el viernes en Wall Street con el Dow Jones avanzando levemente mientras que SP500 y Nasdaq descendían también de forma leve.

No obstante aunque pueda parecer que la sesión fue tranquila y con pocos movimientos la realidad está bastante alejada de esa creencia.

La jornada comenzaba bastante torcida debido a la mala sesión que vivíamos en Europa que se encuentra envuelta en un montón de líos entre los que destaca las imposibles negociaciones del BREXIT.

A la hora de escribir esta crónica seguimos sin acuerdo pero la noticia positiva es que ambas partes han decidido prorrogar las negociaciones a pesar de que se habían fijado la fecha de ayer domingo para llegar a un acuerdo o romper definitivamente.

Esta mala inercia europea unida al estancamiento que también sufren las negociaciones del Plan de Ayuda del Gobierno Americano provocaban que las ventas se impusiesen con claridad.

Ahora mismo esta falta de acuerdo por la ineptitud política es el principal factor bajista de las bolsas que han visto que se están sumiendo en una mini corrección a causa de este tema.

Parece que hay casi unanimidad que mientras no se implemente el mencionado plan los índices de Wall Street parece que ya han visto máximos, otra cosa es si por fin hay acuerdo. Entonces las bolsas podrían romper máximos, o no.

Pero hacia el final de la sesión vimos como apareció la misteriosa "mano de dios" que llevó a los índices a iniciar una enorme remontada para en algunos casos terminar en positivo y en otros ligeramente en negativo. Pero en definitiva mu alejados de mínimos.

Los que llevéis algún tiempo en bolsa recordareis como hubo una época en la cual esa mano de dios o permitía que se cayese y siempre aparecía en los minutos finales para salvar los precios.

No hace falta decir que esa mano, ya no de dios, sino manipuladora no es otra que la de los bancos centrales que vuelven a echarse los mercados a la espalda.

El viernes Bank of America publicaba una nota en la que afirmaba que los bancos centrales están comprado la friolera de $1300 millones en activos...pero cada hora.

Queda bastante claro que han decidido manipular totalmente los mercados y hacer que se muevan hacia donde ellos quieran. Eso sí, con el dinero de los contribuyentes que está sirviendo para que la élites se enriquezcan cada día más.

Ojo que eso no es exclusivo de la FED. En Europa, el BCE, sigue haciendo cada día más ricos a los super ricos y siendo cómplices del despilfarros de gobiernos ineptos, todo ello a costa del dinero del pueblo.

Y hablando de BofA muy interesante la que nos muestra esta semana su famosísimo indicador Bull and Bear:

La última actualización de este indicador, que una semana más debemos recordar que jamás ha fallado cuando ha dado una señal de compra o de venta, nos indica quela situación comienza a ponerse bastante peligrosa y nos hace una importante llamad de atención.

En estos momentos marca 6,6 y a partir de 7,0 la situación es muy grave.

Si os fijáis en la imagen que publicamos el 22 de enero de este año, justo antes del crash de febrero, marcaba 7,1, muy cerca de las lecturas actuales.

Pero es que a ese día se llegó tras una enorme y prolongada subida que nos llevó a ir superando máximos históricos; justo como ha sucedido hasta ahora.

De momento solo debemos tomar esta lectura como una señal de advertencia, y técnicamente hasta que no estuviésemos en la zona de 8,00 no tendríamos señal de venta, pero como mínimo es para tener en cuenta lo que nos está diciendo este indicador.

Pero no todo fueron malas noticias.

Para variar, pues los últimos habían sido bastante malos, tuvimos un muy buen dato de Confianza del Consumidor de la Universidad de Michigan.

Esta ha devuelto la esperanza en la economía al mercado pues no debemos olvidar que el 70% del PIB americano depende del consumo interno.

Pero yo quiero poner la nota discordante en este asunto.

El dato del viernes es un dato de sentimiento del consumidor que no tiene que estar en línea con la marcha de la economía. Y una cosa es lo que sienta el consumidor y otra muy diferente que por la mala marcha de la economía su situación se vea afectada y no pueda llevar a cabo el consumo que tiene previsto.

Me parecen más exactos los datos que muestran la evolución económica no los de sentimiento.

En cualquier caso mi opinión importa poco y a las bolsas le gustó este dato que contribuyó a reducir algo las pérdidas que se acumulaban hasta ese momento.

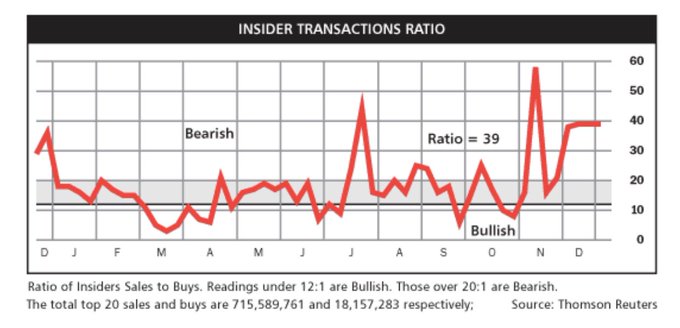

Los insiders siguen pensando diferente a las bolsas

Una semana más siguen siendo vendedores netos y además sus ventas son muy altas.

A pesar de que es mucho más fiable cuando compran que cuando venden, los altos niveles de ventas no indican que estén llevando a cabo las operaciones normales para convertir la parte de su retribución en acciones de la empres en dinero en efectivo, sino que estos niveles tan elevados podrían suponer que este importante grupo de actores del mercado desconfían de la situación actual.

Los insiders suelen estar siempre en el lado correcto del mercado debido a la información privilegiada que manejan y aunque suelen adelantarse a las bolsas en sus movimientos siempre suelen acertar con el sentido final de las cotizaciones.

Otro grafico que unido al anterior publicado nos dicen que desde este momento la prudencia nos debe guiar y que es mucho mejor perderse una subida que el dinero, eso no debemos olvidarlo nunca.

Este fin de semana hemos conocido una muy buena noticia, de un tema en el que el mercado es extremadamente sensible, pero que no está exenta de polémica.

La FDA aprueba la vacuna de Pfizer. Hasta aquí todo correcto, lo esperado y un buen fondo para el mercado.

La polémica surge cuando se ha conocido que la Casa Blanca amenazó al responsable de la FDA, Stephen Hahn para que autorizara el uso de la vacuna antes del sábado o por el contrario dimitiera.

Y resulta que el sábado la vacuna estaba autorizada. Quizá esta probación no tiene que ver nada con la presión política, pero la polémica está servida cuando ha sido amenazar la Casa Blanca y aprobarse la vacuna.

¿Se han seguido escrupulosamente los protocolos de seguridad o ante la amenaza de perder el empleo se ha pasado algo por alto?.

Es seguro que ahora se nos dirá que una cosa no tiene nada que ver con la otra pero no me digáis que no es para, como mínimo, levantar suspicacias.

En el plano empresarial Disney tuvo una sesión espectacular al subir un 13,59% tras anunciar la implementación en su plataforma Disney+ del nuevo servicio Star el cual ira dirigido al público adulto aumentando con ello sus precios.

La compañía adelantó que con esta decisión espera doblar su número de suscriptores.

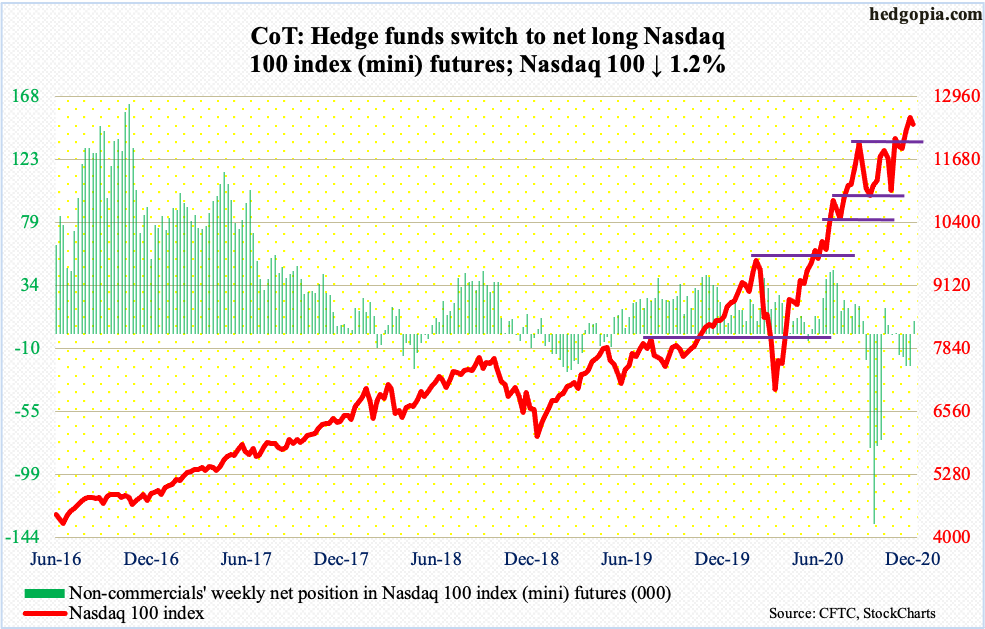

Como cada lunes vamos a terminar el resumen de la sesión americana con el posicionamiento de los Hedge Funds:

En el gráfico de su posición en el Nasdaq vemos como estos fondos de cobertura están haciendo trading en este índice y tras estar varias semanas cortos han pasado a largos.

La posición larga es muy pequeña y nos indica más un sentimiento especulativo que convencido pero también nos dice que han acertado plenamente con el cese de la rotación que tanto hemos comentado y con la vuelta del dinero a los grandes valores tecnológicos.

En cualquier caso creo, y esto es opinión personal, que de momento estos actores de mercado no se creen mucho que el mercado vaya a seguir subiendo y prefieren mantenerse poco expuestos y expectantes antes de comprometer seriamente una importante parte de su patrimonio.

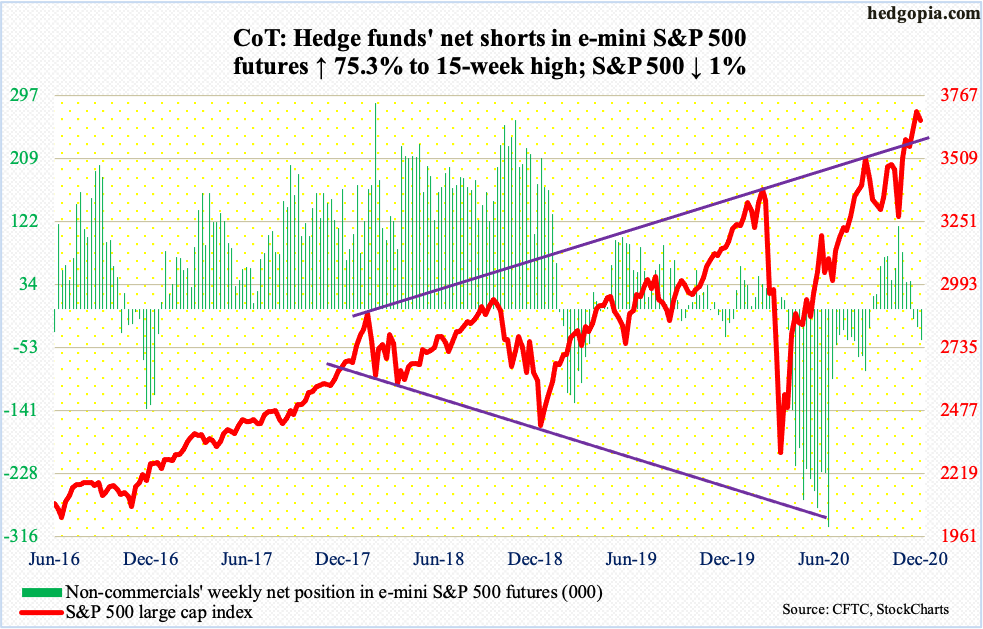

Veamos ahora como se posicionan en el SP500:

Por tercera semana consecutiva son netamente bajistas y continúan aumentando su exposición corta al mercado a pesar de encontrarnos en máximos históricos y con unanimidad en las previsiones de que seguiremos subiendo.

Bien es cierto que han fallado estrepitosamente en la recuperación desde los mínimos de marzo, pues estuvieron durante muchos meses cortos mientras el mercado subía y subía lo que les generó importantes pérdidas.

Pero no debemos olvidarnos que estos inversores suelen estar en el lado correcto de los mercados y han acertado de pleno en la último subida vertical que hemos tenido donde se han posicionado largos.

En cualquier caso la posición corta no es excesivamente grande y como en el naso anterior del Nasdaq creo que más bien denota indecisión y desconfianza más que convicción de que vayamos a caer.

En Europa seguimos corrigiendo principalmente pro las dudas que genera las negociaciones del BREXIT que hemos citado al principio de esta crónica.

No obstante el retroceso también responde a pues el Dax tras chocarse una y otra vez con su zona de resistencias ha necesitado retroceder para coger un aire necesario para como mínimo plantearse un nuevo asalto que veremos si se produce.

Otro lastre han sido las noticias que hemos conocido sobre la última reunión del BCE donde se anunció un fuerte aumento dela QE.

Parece ser que han aparecido fuertes disensiones en el seno de este organismo y que el núcleo duro ha apretado mucho para que no se aumenten las compras,

Esto ha propiciado que la suspicacia porque no se lleva a cabo lo anunciado aumente bastante.

Muy mala noticia ha sido el hecho de que Sanofi anunciase que su vacuna no funciona todo lo bien que se esperaba.

Estas noticias si que ponen nervioso al mercado y dejan muy claro que no todo va a ser un camino de rosas, como quizá se ha descontado, en la lucha contra la Covid-19.

Y si no teníamos bastante Alemania ordena el cierre de toda la actividad o esencial hasta el 10 de enero, lo que es un argumento nuevo en contra de la ruptura de resistencias del Dax.

Esto es debido al aumento delos casos de coronavirus y se produce justo en unas fechas críticas que provocarán importantes pérdidas económicas.

Como veis tenemos multitud de factores contradictorios que hacen que la semana que comienza hoy sea apasionante y mucho más si consideramos que el viernes hay vencimiento de derivados trimestral y que después de los mismos veremos la verdadera cara del mercado.

Noticias Destacadas de los Mercados Financieros

* Prisa acelera su división a la espera de una oferta de Castellanos y Borja Prado

* Allfunds se inclina por debutar en Euronext y dejar de lado a BME

* JP Morgan anticipa restricciones más estrictas para los dividendos de la banca española

* Vértice 360 celebra junta general extraordinaria de accionistas

* Miquel y Costas reparte dividendo a cuenta de 2020 por un importe bruto de 0,23 euros por acción

* Ebro Foods cierra la venta de negocio de pasta seca en Estados Unidos a filial de Treehouse Foods por 242 millones de dólares (Reuters)

* Sonae refinancia 150 millones con Caixabank (Cinco Días)

* Caixabank relanza su negocio online de compras financiadas (Expansión)

* Unicaja y Liberbank tienen 20 días para aprobar la fusión (Expansión)

* Cellnex levanta el 70% del capital de las 'telecos' europeas, según datos de la plataforma Dealogic (Expansión)

* AstraZeneca ha acordado comprar la farmacéutica estadounidense Alexion Pharmaceuticals por 39.000 millones de dólares (Reuters)

Principales Datos Macro para Hoy

11:00 Horas. Producción Industrial de la Eurozona del mes de Octubre

11:00 Horas. Ventas Minoristas de la Eurozona del mes de Octubre

Con todo esto se espera una apertura alcista del orden del 0,50%-0,60%

Un saludo y feliz sesión

José Mª Sánchez

Director de Análisis de Sobrevivir en los Mercados

Twitter: @sobrevivirmerca