Entendiendo la paradoja de los mercados en 2018

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00Un año curioso el que hemos terminado. Prácticamente todos los activos financieros han tenido un comportamiento negativo (acciones y bonos incluido), aunque es cierto que no ha sido tan negro como el 2000 con el estallido de la burbuja tecnológica o el 2008 con la crisis financiera mundial. En cambio, a diferencia de esos periodos, en esta ocasión no ha habido lugares para que los inversores pusieran su dinero a buen recaudo, y ese ha sido el gran problema.

Fuente: Reuters

Y es que se han depreciado los bonos, europeos y norteamericanos, públicos y privados. Por regla general, cuando la renta variable (la Bolsa) está mal los inversores acuden a los bonos que reaccionan favorablemente, pero en esta ocasión no ha sido así. El índice FTSE Eurozone Goverment Bonds cae un 1,5%, y en USA un 0,85%. Ni siquiera los bonos de Suiza o de Alemania han podido sortear el escenario.

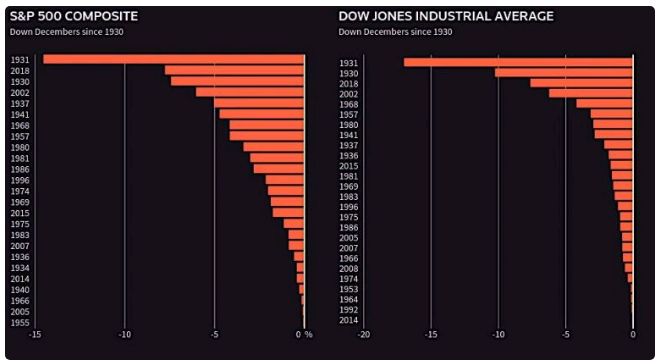

Nuestro selectivo, el Ibex 35 cierra el 2018 como el peor ejercicio desde hace 8 años, cayendo en torno al 14-15%, en todo caso menos que el derrumbe de 17,4% experimentado en el año 2010 (debido a todo el tema de Grecia). Un mes el de diciembre fatídico en el que el índice ha caído un 6%, hecho que ha llevado a que 27 valores del Ibex no se salven y cierren el año en rojo (únicamente se salvan Naturgy Energy, Endesa, Acciona, Iberdrola, Red Eléctrica, Cellnex, Amadeus y ACS). Por su parte, el índice Small Caps (compañías de pequeña capitalización) cae un 7,80%.

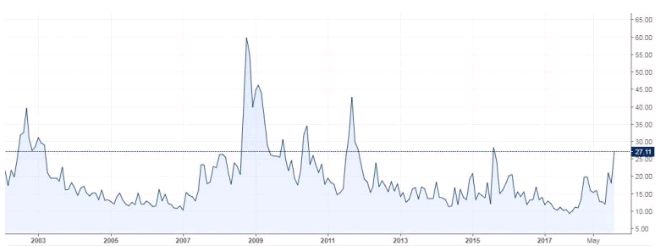

Desde una perspectiva técnica, la volatilidad en los últimos dos meses ha hecho mucho daño al índice S&P 500. Sin embargo, el mercado alcista de nueve años permanece intacto, por ahora. En el gráfico pueden ver que la tendencia alcista de largo plazo sigue vigente, el precio se mantiene perfectamente por encima de la directriz ascendente.

La volatilidad es elevada y está por encima de 20, hecho que siempre es negativo para el mercado de acciones, De todas maneras, muy lejos quedan esos repuntes que se originaron en en el 2011 y en 2008.

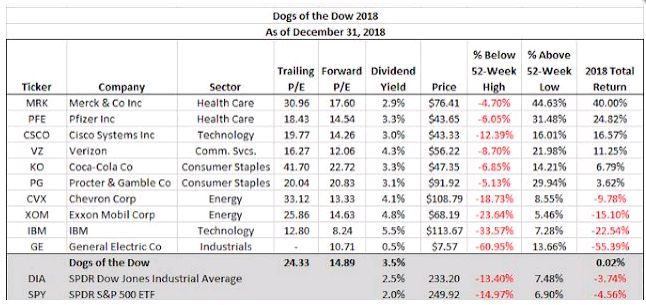

Con el año de inversión 2018 ya cerrado, una estrategia que resultó ser ganadora fue la estrategia de los Perros del Dow. La estrategia de Dogs of the Dow es una en la que los inversores seleccionan las diez acciones que tienen el mayor rendimiento de dividendos en el Dow Jones después del cierre de operaciones del último día de negociación del año. Una vez que se determinan las diez acciones, el inversor invierte una cantidad igual en dólares en cada una de las diez acciones y las mantiene durante todo el año próximo. La popularidad de la estrategia es su enfoque singular en el rendimiento de dividendos. En el 2018 resultó que dio ganancias de 0,20%. Parece poco, pero siendo un año negativo en Bolsa significa mucho no perder.

Fuente: HORAN Capital Advisors

En principio, de cara al 2019, aunque no va a ser ni mucho menos un año sencillo para los inversores, sigue siendo algo más atractiva la renta variable que la renta fija, ya que ésta continuará maniatada por las políticas monetarias, aparte que no habrá recesión en Estados Unidos como muchos comentan (un indicador del Banco de la Reserva Federal de Nueva York aumenta las posibilidades de recesión en casi un 16% dentro de un año. Si bien es el nivel más alto desde noviembre de 2008, está muy por debajo del pico de ese año), otra cosa es la presumible desaceleración económica y el aplanamiento de la curva de tipos (el rendimiento del bono a 2 años supera al de 5 años).

Los mercados emergentes siguen siendo otra oportunidad para el 2019 apoyándose en que la FED no subirá los tipos de interés tanto como tenían estipulado en su hoja de ruta, hecho que podría debilitar al dólar (recordemos que la fortaleza del billete verde fue una de las razones por las cuales los emergentes han tenido un 2008 tan complicado). Por ejemplo, en el caso de la Bolsa de China, podríamos ver una subida del 10-15%, salvo que Trump imponga sanciones comerciales.

Respecto a elegir entre USA y Europa, el consenso del mercado se inclina más por Wall Street, no sólo porque los datos macro se esperan mejores que en el Viejo Continente, sino porque en Europa existen focos de incertidumbre domésticos (Brexit, Italia, Francia), sin olvidar que los beneficios de las compañías seguramente sena menores que en USA. Incluso se podría decir que si la FED se ve obligada a rebajar los aumentos de tasas de interés, provocaría que el euro se fortaleciese frente al dólar, y también podría ser un problema. Es más, no descarten que la economía de Alemania se pueda contraer (el 60% de las pequeñas y medianas empresas germanas así lo creen).

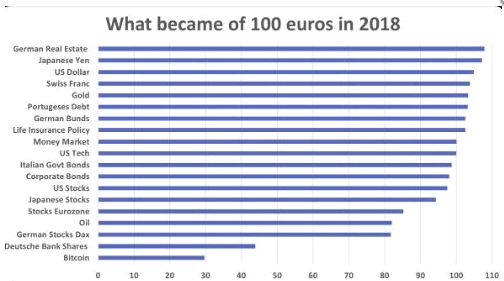

El siguiente gráfico es muy elocuente, para que vean que era difícil poder elegir un buen lugar para invertir este año…

Fuente: Welt

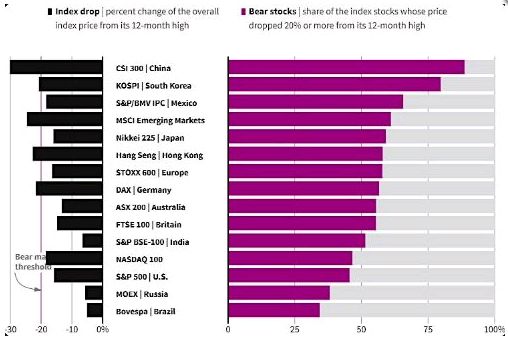

En este otro gráfico pueden ver los mercados más golpeados…

Fuente: New York Times