Eliminar lo que sobra

por José Luis Martínez Campuzano (AEB) •Hace 8 años

•Hace 8 años

Página personal

5.00

5.00No es cuestión de llevar a cabo una política monetaria restrictiva. Simplemente es hacerla menos expansiva.

No lo digo yo. Lo dice el consejero del BCE Yves Mersch: las medidas no convencionales aplicadas por el BCE durante la crisis son un buen ejemplo de la política de adaptación a los cambios en la economía real…pero si las condiciones económicas se normalizan, es poco probable que estas medidas sean necesarias.

La clave para muchos es la evolución moderada de la inflación, que permite al ECB cumplir su cometido con paciencia, prudencia y persistencia (Draghis dixit). Pero, sobre todo, es relevante que la política monetaria se adapte al potencial impacto del desarrollo tecnológico sobre la inflación.

Esto también lo pudimos escuchar en la conferencia de Mersch sobre el impacto de la tecnología en la instrumentación de la política monetaria.

En definitiva, el avance tecnológico sin duda tiene un impacto en la fijación de precios por las empresas. Y esto sin duda debe ser contemplado por la política monetaria, que se enfrenta también a la dificultad de interpretarlo en un contexto de potencial inestabilidad de precios a nivel internacional. El desarrollo tecnológico también puede poner obstáculos a la propia medición de la inflación, favoreciendo que los cálculos tradicionales se vean presionados a la baja. Por último, la digitalización puede bajar el NAIRU al permitir que más personas se incorporen al mercado de trabajo sin presionar al alza los salarios. Puede suponer una “ruptura” de la curva de Phillips, algo de lo que se habla y mucho en Estados Unidos.

Al final, los bancos centrales deben tener en cuenta todo esto. Y mucho más cuando las razones de fondo para aplicar medidas monetarias tradicionales y no tradicionales excepcionalmente expansivas han desaparecido. Es importante, naturalmente, considerar el riesgo en la estabilidad financiera a corto plazo que supone una normalización monetaria demasiado rápida o no planificada de forma prudente. Pero, del mismo modo, también lo es no contemplar los riesgos para la estabilidad financiera a medio y largo de mantener unas medidas expansivas excesivas durante demasiado tiempo. Y uno de los riesgos se centra precisamente en las entidades financieras.

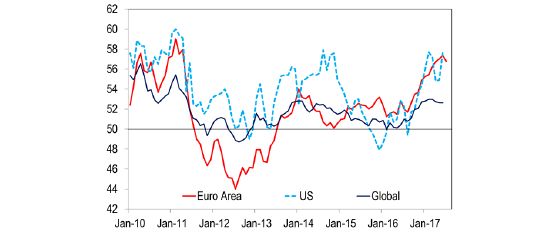

Ayer conocimos en la zona Euro los PMIs de julio, con un índice conjunto (manufactura y servicios) a la baja hasta 55,8, por debajo de lo esperado por el promedio de analistas recogido por Reuter en 56,2. Pero compatible con un fuerte dinamismo económico en la zona ya para la segunda mitad del año. Es importante que las dudas sobre el sesgo de la política monetaria a futuro no se conviertan en un factor de incertidumbre para los agentes económicos.