Hablando de expectativas de inflación

por José Luis Martínez Campuzano (AEB) •Hace 9 años

•Hace 9 años

Página personal

5.00

5.00Una inflación estable centrada en niveles del 2.0 %.... Al final, tan complicado es el escenario dominado por una inflación al alza como aquel donde la deflación y bajo crecimiento económico potencial pueden suponer un círculo vicioso de difícil salida. Especialmente en un contexto de elevado endeudamiento.

De una forma tan simple se puede entender la racionalidad de las medidas monetarias extremas aplicadas por el ECB y otros importantes bancos centrales durante la crisis. Pero, ¿qué pasa cuándo la Crisis ha sido superada? Esta es una pregunta que esconde un importante debate. Para algunos, BIS incluido, es preciso iniciar la normalización cuando sea posible. Para otros, al margen de la Fed, este momento no es el adecuado.

Y mientras debatimos sobre todo esto, especialmente sobre las implicaciones a medio y largo plazo de mantener unas condiciones financieras demasiado laxas durante demasiado tiempo, también queda tiempo para valorar la eficacia de las medidas monetarias ya aplicadas. De hecho, sobre su éxito en el caso de las medidas monetarias no convencionales a la hora de valorar el impacto sobre las expectativas de inflación.

Al final, con tipos de interés en niveles bajos y baja (o nula) inflación la posibilidad de que acabara afectando a las expectativas de inflación era demasiado significativa como para no actuar. La política monetaria extrema y no convencional ha podido servir para limitar la caída de las expectativas de inflación, situándose a medio y largo plazo en niveles próximos al objetivo del 2.0 %.

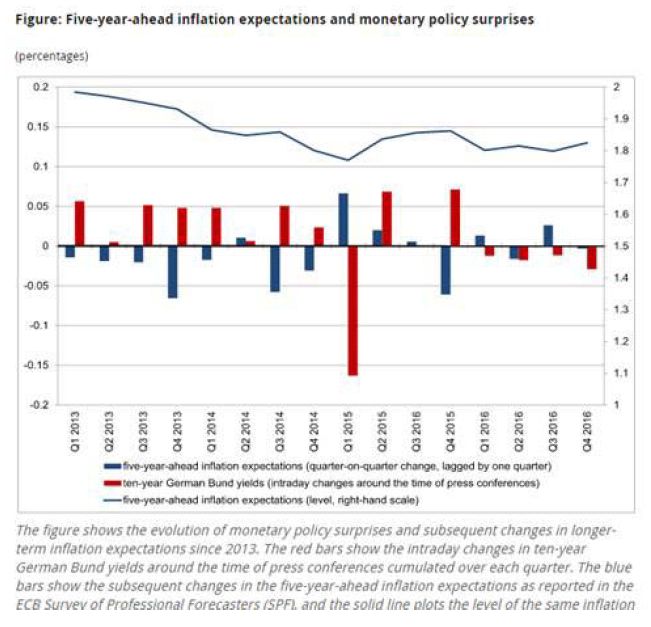

Pero, como han podido ver en el gráfico anterior, por debajo del 2.0 %. Las expectativas de inflación corresponden en el gráfico a la encuesta de analistas que realiza de forma períodica el propio ECB.

Considerando los tipos de 10 años como indicador de política monetaria, se encuentra que un descenso de tipos de 10 p.b. en el caso del bund 10 años es equivalente a un aumento de 5 p.b. en las expectativas de inflación. ¿Sorprendidos?

Claro que la rentabilidad nominal de la deuda a medio y largo plazo en si misma incorpora por definición la evolución esperada de los precios. Los tipos de interés de 10 años por ejemplo no sólo reflejan la evolución esperada de los tipos de interés oficiales en este periodo, como varios factores que pueden influirlos en mayor o menor medida. Como es el caso de la inflación. De hecho, otra corriente de opinión apunta que las bajas rentabilidades de la deuda, si se mantienen de forma sostenible, pueden acabar deprimiendo las expectativas de inflación.

Estos son los debates en este momento.