Presión financiera de las empresas no financieras españolas

por José Luis Martínez Campuzano (AEB) •Hace 9 años

•Hace 9 años

Página personal

5.00

5.00Un análisis del Banco de España, referido al periodo 2007-2016. La tasa más elevada durante la Crisis de deuda empresarial sobre el PIB se registró en 2010, alcanzando un ratio de 118 %.

Realmente, desde el inicio de la Gran Recesión a finales de 2008 las empresas españolas se vieron enfrentadas a un progresivo deterioro de sus ingresos al mismo tiempo que a un nivel creciente en su coste de financiación. Naturalmente, esta “presión financiera” empresarial se revirtió más tarde ante la fuerte caída en su coste de financiación y la recuperación posterior de los ingresos en un entorno de mejora económica.

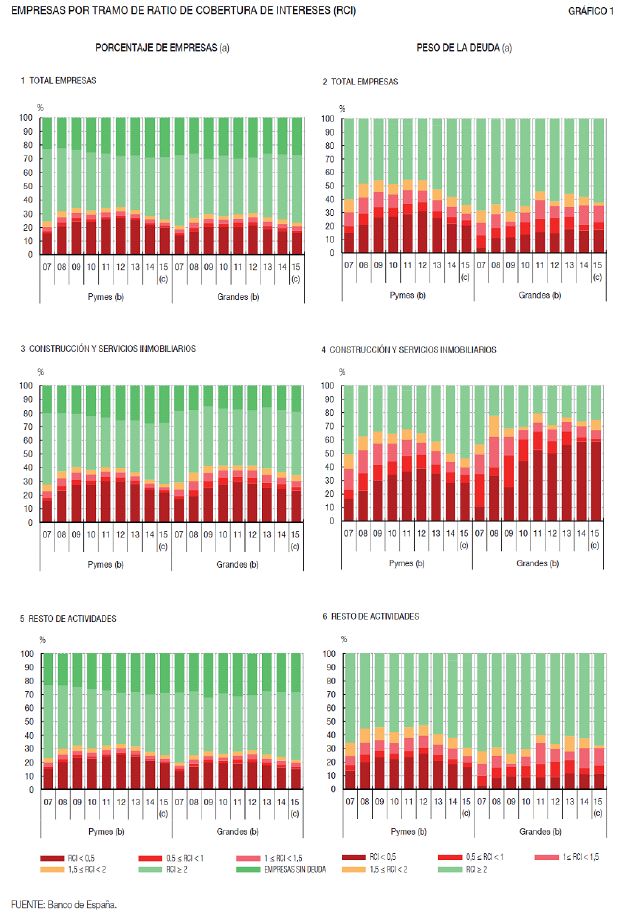

¿Qué es el Ratio de cobertura de intereses? El Banco de España lo define como la relación entre el resultado económico bruto y los ingresos financieros frente a los gastos financieros. Las empresas más vulnerables financieramente pasaron de un ratio del 17,1 % del total 2007 a un 28,4 % en 2012. En 2015 ya se había vuelto casi a la situación inicial, un proceso (desapalancamiento, condiciones financieras más favorables y recuperación de ingresos) que ha continuado de forma reciente.

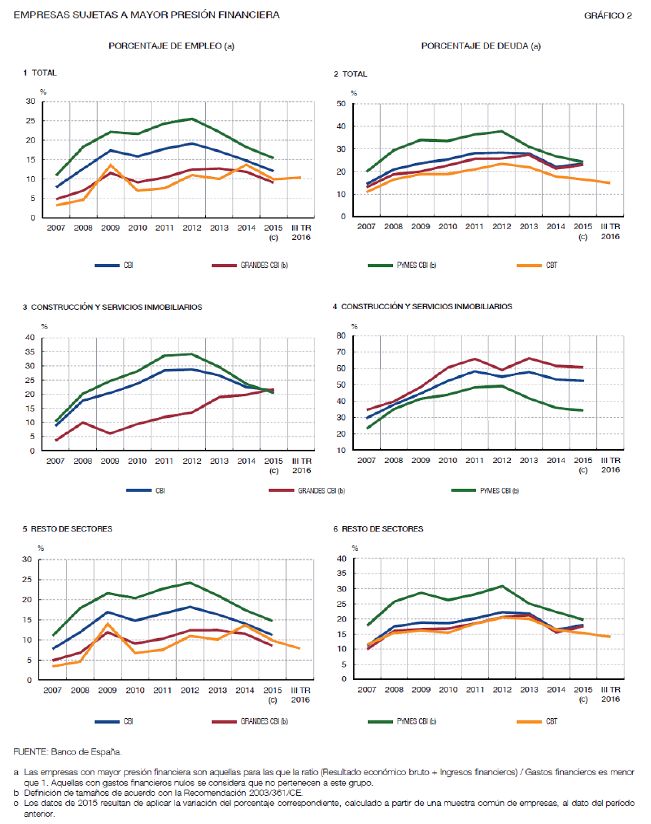

Si lo consideramos en términos de empleo, desde el 7.9 % de los empleados en el caso de las empresas más vulnerables financieramente antes de la crisis a más del 19,2 % cinco años tras su inicio en 2008.

La evolución anterior fue más pronunciada en las pymes que en las grandes y en la empresas del sector construcción y servicios inmobiliarios que en el resto de los sectores.

¿Ya sospechaban estos resultados? Lo cierto es que las facilidades financieras ofrecidas por los bancos españoles en un contexto de una política monetaria expansiva por un lado han dado tiempo a las empresas para reducir su deuda; por otro han servido para reducir a niveles mínimos desde una perspectiva histórica el coste de financiación. Y todo ello en un contexto de recuperación cíclica de la economía que poco a poco ha ido cediendo el paso a una recuperación más sólida. Pero es importante considerar que el proceso de ajuste de la deuda puede estar tocando su final. También que las condiciones financieras, aunque seguirán siendo muy favorables dada la solidez, eficiencia y competitividad de nuestro sector financiero, pueden ir a peor de la mano de la futura normalización monetaria del BCE. Por último, es cierto que el sector construcción e inmobiliario se recuperan pero no al ritmo previo a la Crisis.