Preparando el futuro

por José Luis Martínez Campuzano (AEB) •Hace 9 años

•Hace 9 años

Página personal

5.00

5.00¿No detectaron cambios en el discurso del jueves del Presidente del BCE sobre el que hizo en enero? Estoy con ustedes: a simple vista eran casi idénticos.

Pero, más allá de sutiles cambios en las palabras (el propio Draghi consideró que no hay que prestar excesiva atención a este tema….después rechazó “especular” sobre el momento de cambio en la relación tipos/QE), lo cierto es que los inversores sí han considerado que estamos más cerca que lejos del inicio de la normalización monetaria. Y lo celebraron.

Bolsas al alza, pero tipos de interés a medio y largo plazo también al alza.

¿No es esto lo correcto en un escenario de mayor optimismo económico? Y este mayor optimismo es lo que reflejó el Presidente Draghi durante toda su intervención del jueves pasado. Una recuperación, más fuere de lo esperado inicialmente, tanto para este año como para el próximo. Aunque también especificó que hablamos de una recuperación cíclica.

Y los mercados siempre tienen razón, con la información disponible.

De hecho, descuentan que la primera subida de los tipos de interés oficiales en Europa será en un año. Aunque en este caso contradiciendo el mensaje de Draghi de que tendremos tipos de interés tan bajos o más bajos que los actuales durante bastante tiempo. ¿Es bastante tiempo un año? ¿lo son ocho años de medidas monetarias expansivas excepcionales? También el Presidente del ECB anticipó que, de cualquier forma, antes procedería a finalizar el QE frente a subir los tipos. Otra duda: ¿se incluye aquí la anomalía de tener tipos de interés negativos en el tipo de depósito de las entidades financieras? Espero que no sea así.

Banco de Inglaterra, Banco de Noruega, Banco Central de Suiza, Banco Central de Japón….pero especialmente la Fed: ¿habrá novedades en cualquiera de las reuniones de estos bancos centrales durante la semana? Todas las miradas se centran en la reunión de la autoridad monetaria norteamericana, con los economistas debatiendo sobre el pleno empleo, la

inflación subyacente por encima de niveles objetivos y la deuda al alza. El mercado descuenta que la Fed decidirá subir los tipos de interés oficiales en esta reunión.

Recuerden los datos que conocimos el viernes: más de 235 m. nuevos empleos, la tasa de desempleo a la baja hasta 4.7 % y repuntes en salarios hasta una cifra de aumento anual del 2.8 %.

Es interesante fijarnos en la estrategia de normalización monetaria llevada a cabo por la Fed hasta el momento: desde el final del QE hace ya más de un año y la posterior y lenta subida de tipos. No, no hay argumentos para esperar que la Fed comience a vender activos de su cartera a corto plazo. ¿Cuándo lo hará? Es complicado anticiparlo.

¿Podría seguir el BCE la misma estrategia? No hay nada que nos lleve a pensar lo contrario. Aunque en el caso del BCE hay una diferencia importante: los tipos de interés negativos del exceso de reservas de los bancos. Una verdadera anomalía que ni la Fed y tampoco el BOE han llevado a cabo.

Al principio afirmaba que los mercados han celebrado los indicios, leves por el momento, del cambio de sesgo de la política monetaria. Quizás anticipando que en abril ya el BCE podría eliminar la afirmación de que los tipos de interés estarán bajos o más bajos a medio plazo. Un importante cambio de sesgo. ¿Qué por qué lo celebran? Es sencillo: los inversores quieren más certeza a futuro. Y poco a poco han ido ponderando en mayor medida los riesgos para la estabilidad financiera a medio y largo plazo frente a la estabilidad forzada con medidas extremas de política monetaria a corto plazo. Todo lo que signifique que los primeros se moderan o incluso desaparezcan, es bien recibido ahora por los inversores. Y comenzar a perfilar una estrategia clara de comenzar a revertir los potenciales excesos en política monetaria siempre será bienvenido.

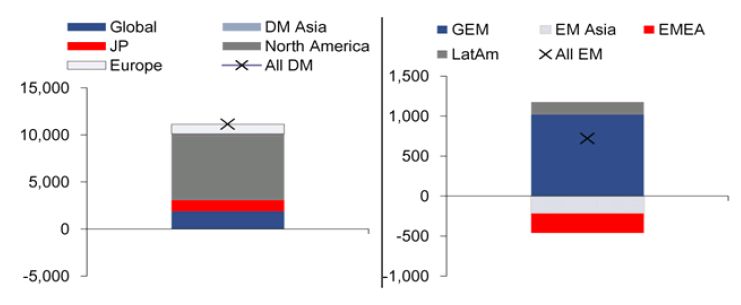

Por último, un gráfico. Lo he obtenido de un reciente informe de Citi.

Durante la última semana los fondos mundiales de renta fija tuvieron entradas de dinero por 4,6 bn. Los equivalentes en renta variable tuvieron compras por más de 11,8 bn. Y en el caso de Estados Unidos, por más de 10,4 bn. Esto una semana antes de que la Fed pueda volver a subir sus tipos de interés….¿le están mandando algún mensaje los mercados a los bancos centrales?