Techo deuda en USA y repercusiones en los mercados

por Ismael de la Cruz •Hace 8 años

•Hace 8 años

0.00

0.00Pues sí, estamos de nuevo con el tema del techo de gasto de Estados Unidos, algo que es poco novedoso. Vamos a ver qué es todo ésto y cómo repercute en los mercados financieros.

Estados Unidos no puede endeudarse de manera ilimitada, es el Congreso el que establece un techo máximo de deuda cada año. Cuando ese techo se alcanza, es el turno de los legisladores republicanos y demócratas y tienen que ponerse de acuerdo para elevar el techo el máximo de cara a que la Administración siga funcionando con normalidad. Así pues, el techo de deuda es el tope que tiene la Administración norteamericana para tomar dinero prestado.

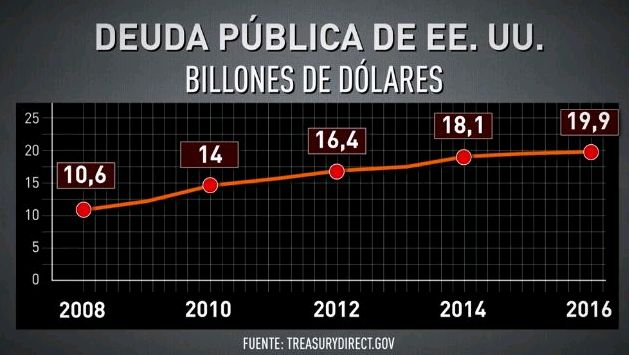

Fuente: Treasurydirect.gov

¿El último antecedente? Pues fue reciente, con Obama, que en el 2013 se vio obligado a cerrar la Administración y estuvieron a punto de llevar al país a la suspensión de pagos. El origen de todo radicó en que el presupuesto federal requiere ser aprobado por las dos cámaras del poder legislativo, y una de ellas (concretamente la Cámara de Representantes) estaba controlada por los republicanos. Este hecho estaba siendo utilizado por estos republicanos para echar abajo y dar al traste con la reforma sanitaria de los demócratas con Obama a la cabeza. El desenlace es que no hubo acuerdo entre republicanos y demócratas en el Congreso para ampliar el límite de endeudamiento público y como consecuencia de ello, entró en vigor el cierre del Gobierno de los Estados Unidos al haberse superado el límite del endeudamiento (los republicanos exigían a Obama que retirase del presupuesto aquellos fondos que iban destinados a la Ley de Protección al paciente, que se conoce como Obamacare).

Previamente, con Bill Clinton de Presidente y el bloqueo de los presupuestos, se produjo el cierre de la Administración desde primeros de diciembre de 1995 a primeros de enero de 1996, un total de 3 semanas.

Como dato anecdótico les diré que entre Marzo de 1962 y Agosto de 2015, el límite del endeudamiento se incrementó en 74 ocasiones, 10 de ellas a partir del 2001.

Bien, ahora todas las miradas estarán centradas en el 30 de septiembre que es la fecha límite, es cuando finaliza el plazo para elevar el techo de la deuda y financiar el Gobierno para el próximo año fiscal. Así pues, toca negociar durante todo el mes de septiembre, pero la dificultad estará en entenderse con demócratas e incluso con algunos congresistas republicanos. Por tanto, teniendo en cuenta que el nuevo curso legislativo arrancará el 5 de septiembre, el plazo para alcanzar un acuerdo será del día 5 en adelante, pero antes del día 30 del mismo mes.

El Departamento del Tesoro, viendo la que se podía avecinar, ya comenzó el pasado mes de abril a adoptar digamos medidas menos convencionales para intentar mantener el techo de deuda, concretamente retrasando la compra de determinados bonos y valores, así como dando prioridad a ciertos pagos.

La agencia de calificación crediticia Fitch no se ha andado por las ramas y ha reiterado su amenaza: revisará la nota de solvencia de Estados Unidos (actualmente es AAA, es decir, sobresaliente) si no se resuelve el problema en cuestión. Y ojito, porque muchos se creen que estas cosas no sirven para nada y no es así, ya que un empeoramiento de la calificación implicaría unos intereses más elevados que pagar por endeudarse.

Pero ¿qué consecuencias puede tener todo estos en la Bolsa y en los diversos mercados financieros? ¿Es motivo para preocuparse o se está exagerando todo un poco?

Vamos a ver, del año 1976 al año 1996 se han producido en los Estados Unidos nada más y nada menos que 17 cierres de la Administración. Con este primer dato en mente ya podemos sacar una primera conclusión: no es el fin del mundo, no es la primera vez que sucede ni será la última y siempre se ha salido de los 17 atolladeros anteriores. Aunque bien es cierto, dicho sea de paso, que de esos 17 cierres muchos solo duraron un día.

¿Y cómo reaccionaron los mercados bursátiles en esas 17 ocasiones? Pues para tranquilizar, les diré que en 8 ocasiones los mercados de renta variable subieron y que de las ocasiones que bajaron sólo en 6 la caída superó el 2%.

¿Qué pasará? Pues que de una manera u otra arreglarán el problema.