S&P 500: análisis cíclico y seis razones por las que EE.UU. no está en recesión

por Bolsa y Ciclos •Hace 8 años

•Hace 8 años

0.00

0.00Ciclo 10 días

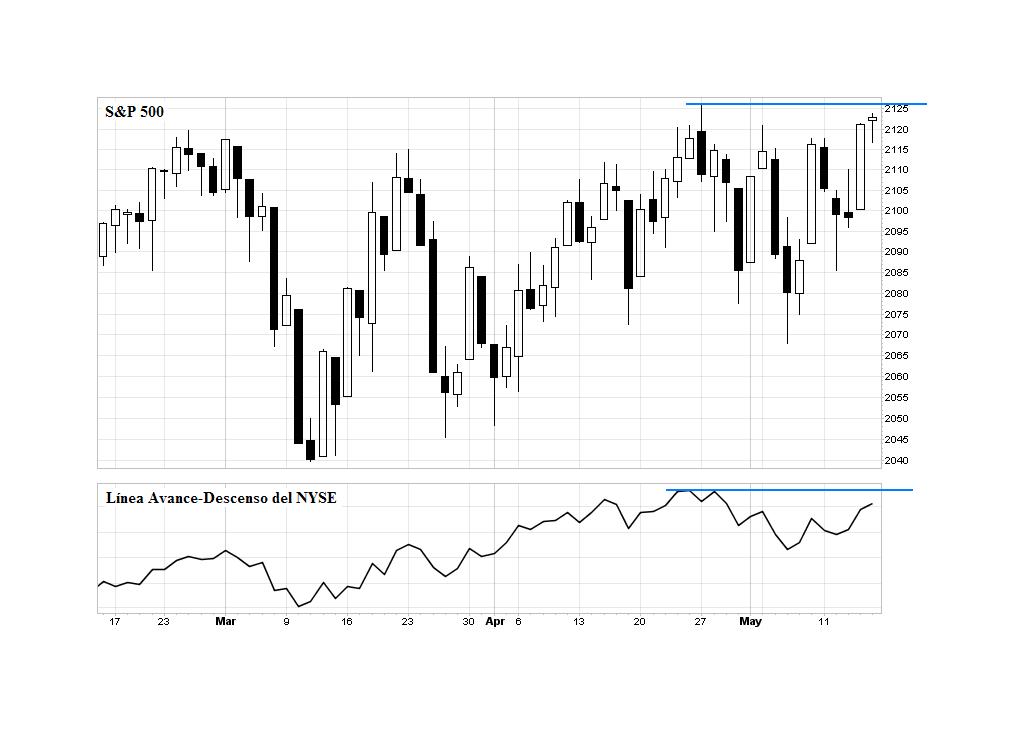

El S&P 500 concluyó la semana justo en el límite superior del objetivo de subida que se aposta entre 2.116,10 y 2.122,75.

Por añadidura, en la sesión del viernes el índice norteamericano dibujó un hombre colgado, aunque la sombra inferior es algo pequeña. En principio, esta figura tiene connotaciones bajistas. Sin embargo, es necesario que se produzca una confirmación en la vela siguiente, que debe poseer un cuerpo rojo y un cierre por debajo del cuerpo del hombre colgado.

Si no existe confirmación, lo verosímil es que el precio extienda su escalada, habida cuenta de que el mercado se recuperó de la caída registrada durante la sesión.

Dicho esto, debo referir que la Línea del Volumen Alcista-Bajista del NYSE (LVAB) confirmó su potencial divergencia bajista, a la que sumó una nueva divergencia de menor magnitud. El S&P 500 debe redoblar sus esfuerzos para impedir que su ciclo de 10 días ingrese de nuevo en la fase descendente.

Ciclo 40 días

El ciclo ha llegado a un posible punto de inflexión. Por un lado, la resistencia comprendida entre 2.118,95 y 2.126,51 permanece viva.

Por otro lado, el lunes se abre una ventana de oportunidad para la formación del techo cíclico. Que esa oportunidad sea aprovechada, es harina de otro costal.

Entretanto, debo consignar que la línea horizontal ha modificado su ubicación. Así, para activar una señal de la posible conclusión de la fase ascendente del ciclo, el precio debe romper a la baja la nueva línea horizontal situada en 2.096,04.

A todo esto, merece destacarse el excelente desempeño del McClellan, cuyas dos últimas caídas en sobreventa han ofrecido excelentes oportunidades de especulación.

Mirando al panorama de medio plazo, destaca que el S&P 500 se encuentra a muy poca distancia de su máximo histórico, formado el 27 de abril. Si el índice norteamericano cotizase por encima de ese nivel y la Línea Avance-Descenso del NYSE no hiciese lo propio, estaríamos ante una potencial divergencia bajista que anticiparía una caída significativa.

En consecuencia, ha llegado el momento de estrechar la vigilancia sobre este indicador.

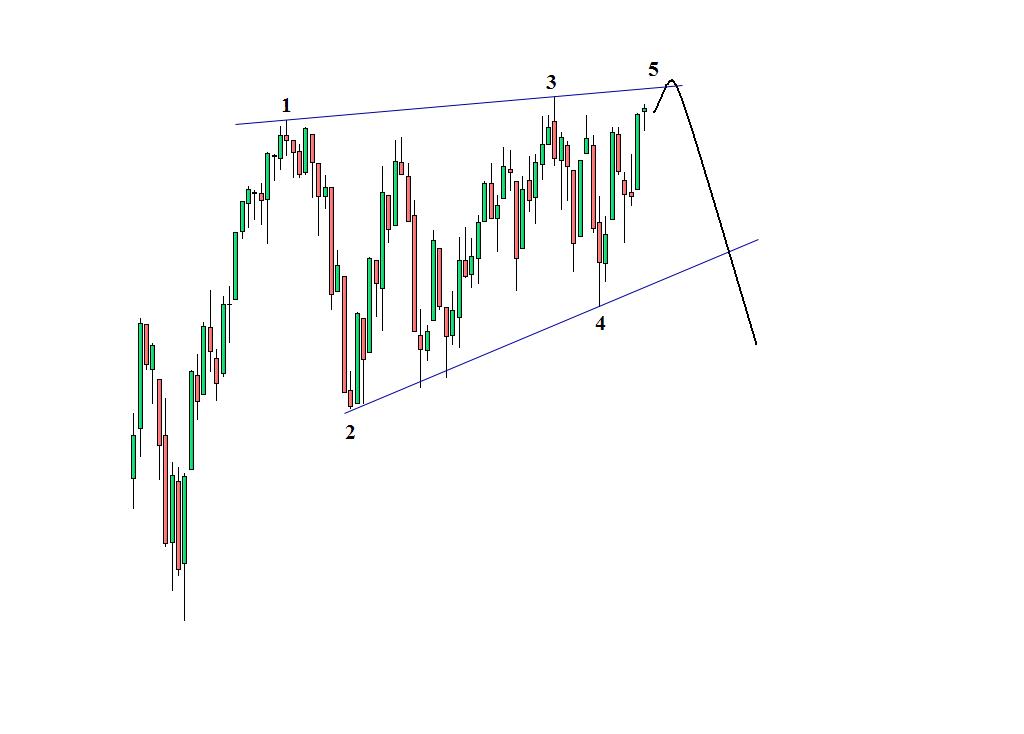

Además, no olvidemos que el S&P 500 parece estar atrapado en un triángulo ascendente cuya última onda parece estar cerca de su final.

Seis razones por las que EE.UU. no está en recesión

Ante la incesante batería de datos económicos desastrosos, una plétora de analistas ha vuelo a la carga con el mantra de que EE.UU. se encuentra en recesión.

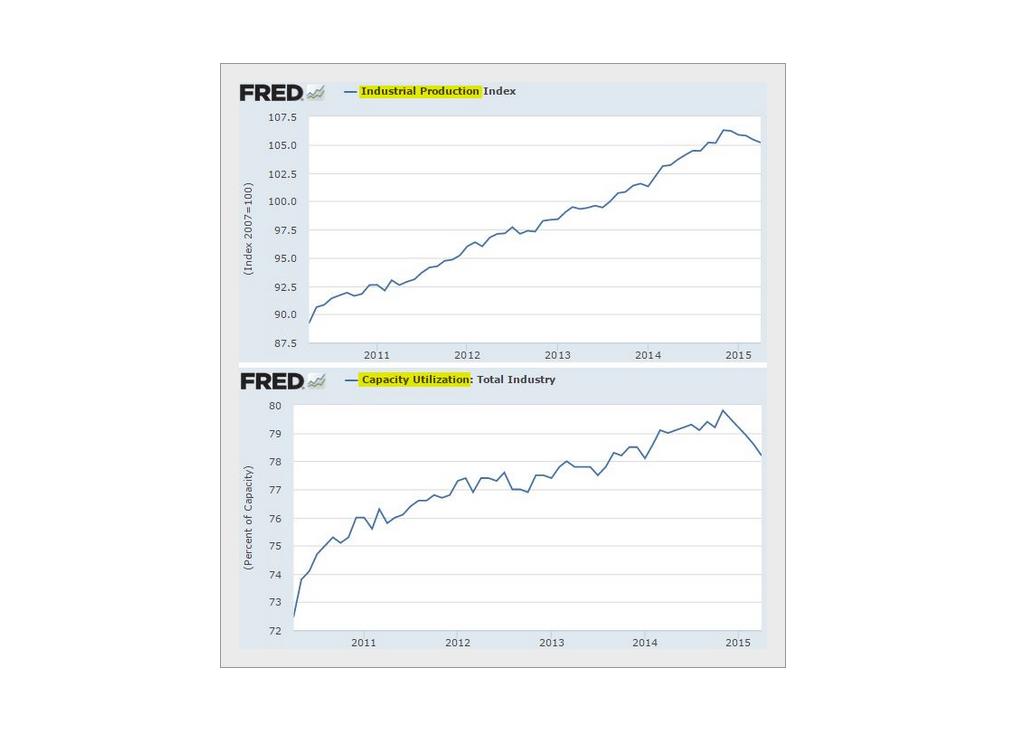

Es verdad que la mayoría de las cifras que vamos conociendo están resultando decepcionantes. De entre las últimas publicadas, destaca que la producción industrial se ha estancado y que la capacidad industrial en uso sigue su particular declive.

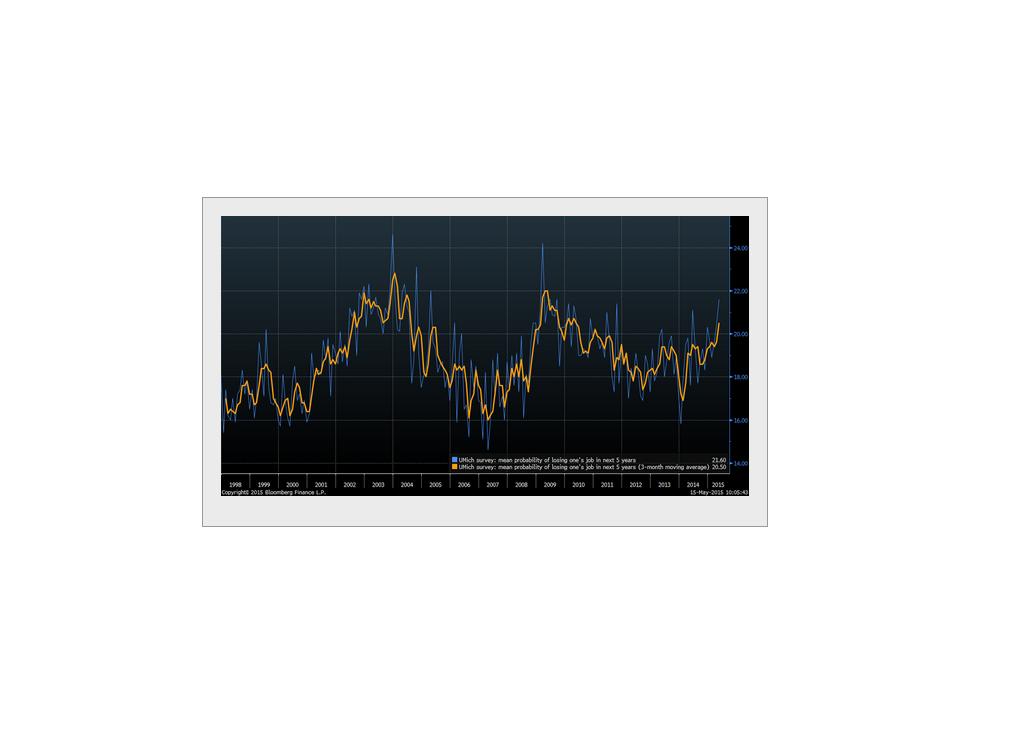

Por otro lado, la confianza del consumidor de la Universidad de Michigan estuvo por debajo de las expectativas. Es más, según la última encuesta, la probabilidad media de perder el empleo en los próximos 5 años se sitúa en nivel más alto desde 2009.

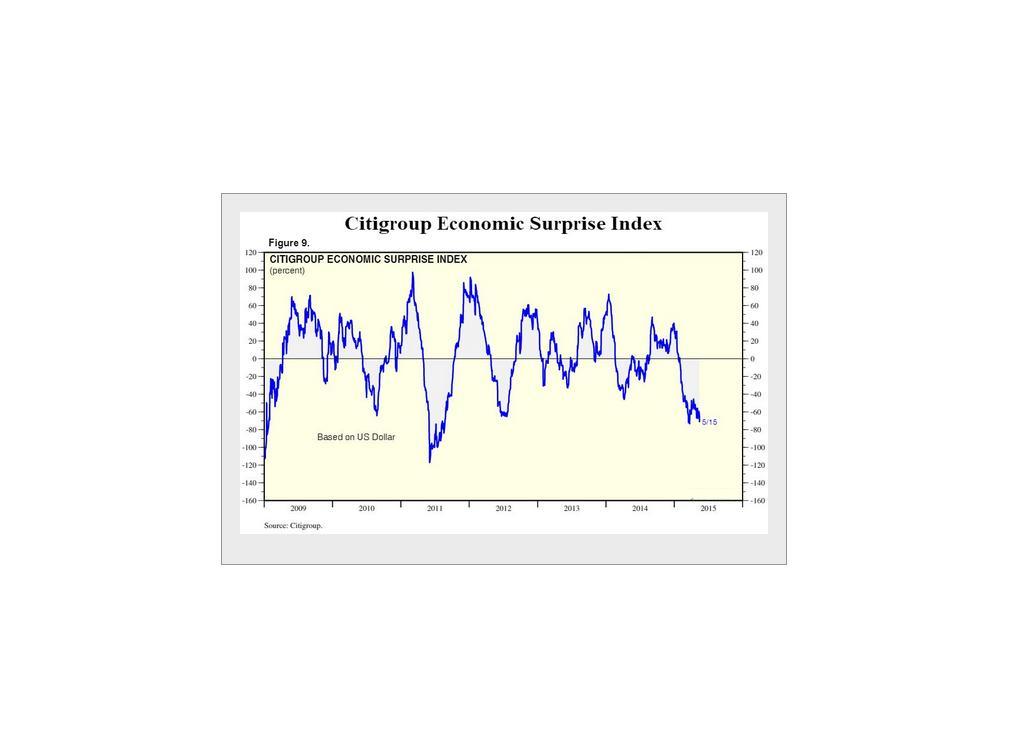

La consecuencia de tantas decepciones es que el Índice de Sorpresa Económica de Citigroup ha vuelto a desplomarse.

Con todo, voy a mostrar seis razones por las que no se atisba en el horizonte una recesión de la economía norteamericana.

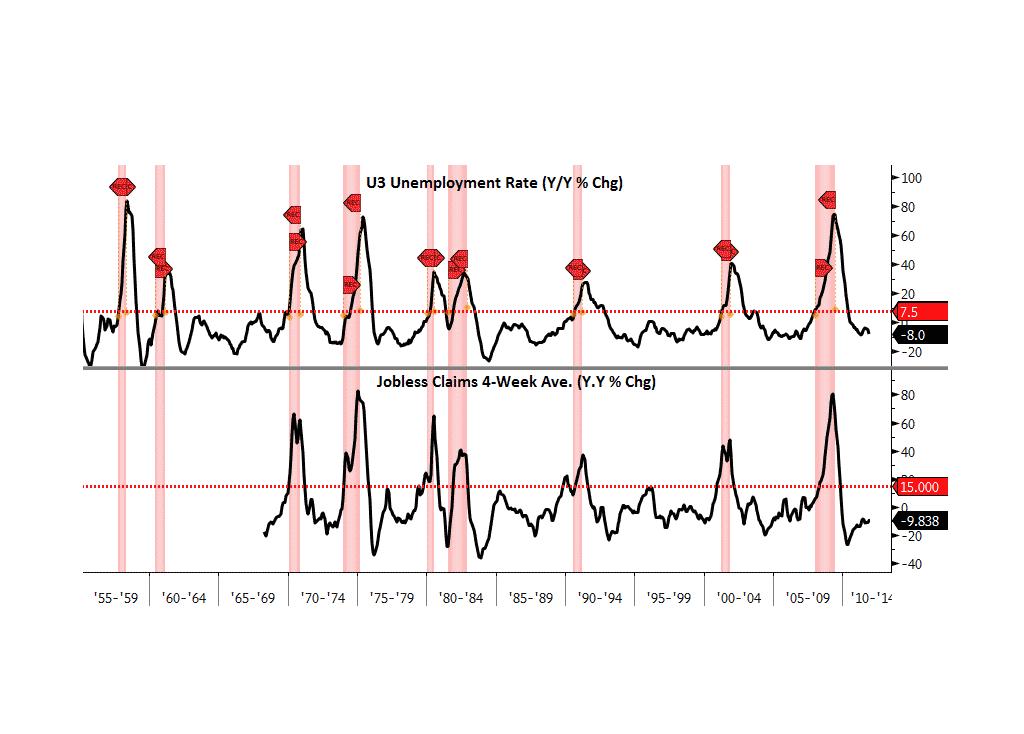

La primera hace referencia al mercado laboral. Deberíamos empezar a preocuparnos sólo cuando la tasa oficial interanual de desempleo (U3) salte por encima del 7,5% y la media de cuatro semanas interanual de las peticiones de subsidio por desempleo supere el 15%. Ninguno de los dos parámetros se encuentra ni siquiera cerca de los niveles referidos.

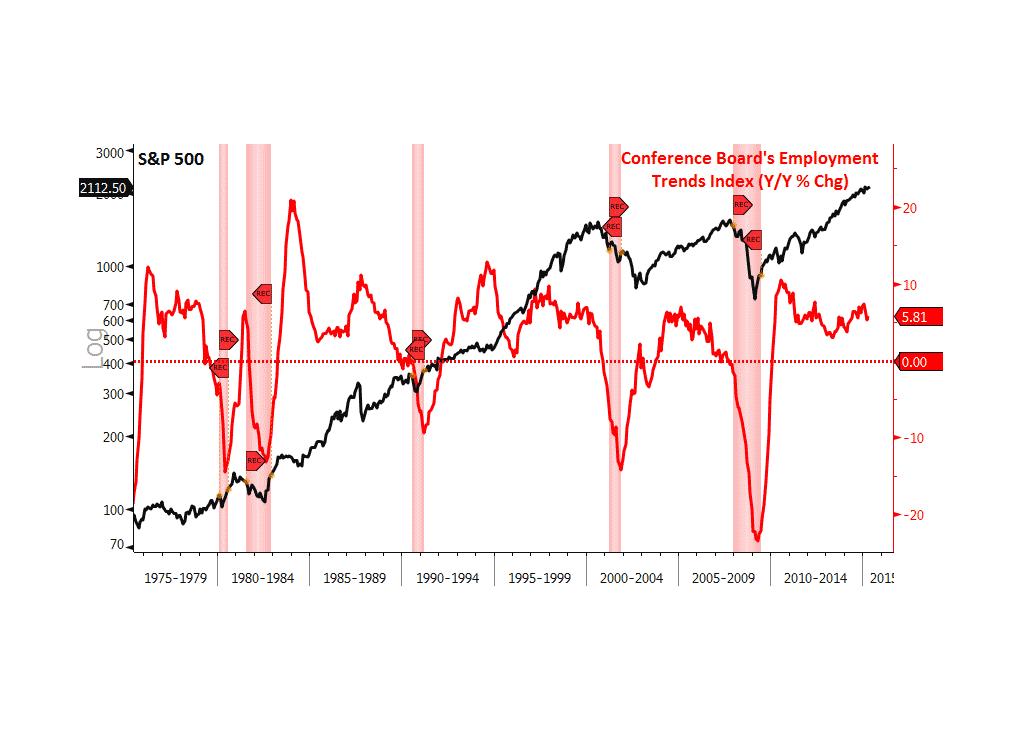

Una mirada diferente al mercado de trabajo procede del Índice de Tendencias del Empleo de la Conference Board. Cuando la tasa anual de este índice se sumerge en territorio negativo, EE.UU. entra en recesión a los pocos meses. La última vez que vimos algo semejante fue en septiembre de 2007, tres meses antes del inicio de la última recesión. En 2001, este índice se adelantó cuatro meses al inicio de la recesión. A día de hoy, el Índice de Tendencias del Empleo de la Conference Board ofrece una lectura del 5,81%, lejos de cualquier señal de recesión.

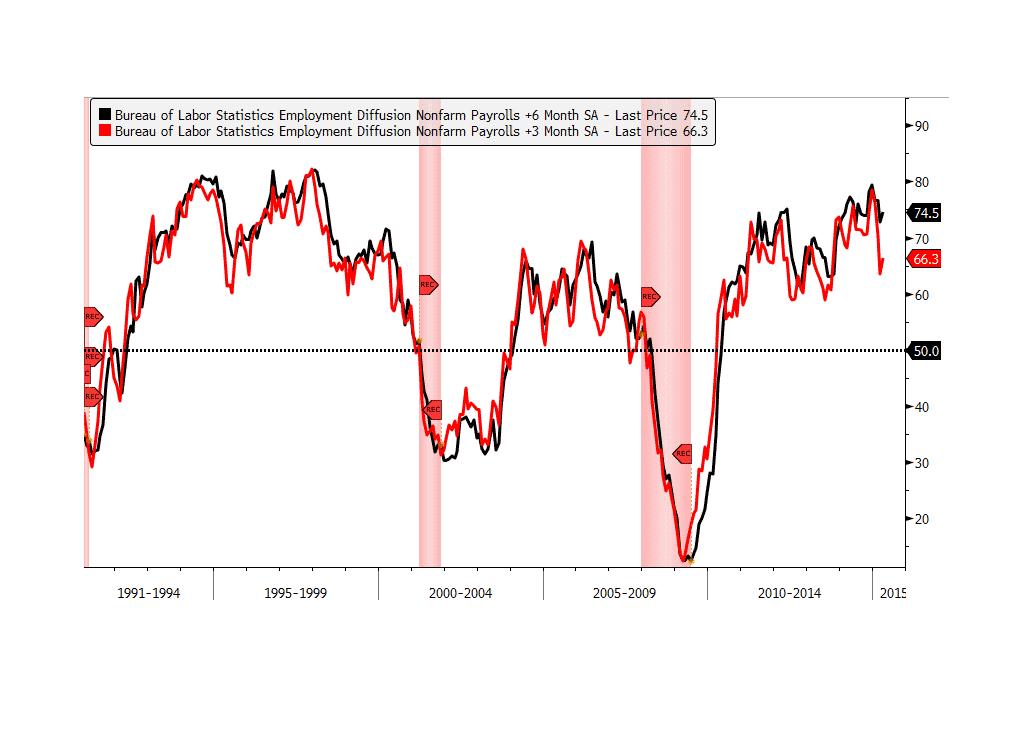

Otro argumento en contra de una recesión es la amplitud con que las industrias están añadiendo empleo. En los últimos tres meses, lo han hecho el 66,3%. Una recesión estará a la vuelta de la esquina sólo cuando seamos testigos de un mercado 50/50, con la mitad de las empresas contratando y la otra mitad despidiendo, como ocurrió en 2001 y 2007.

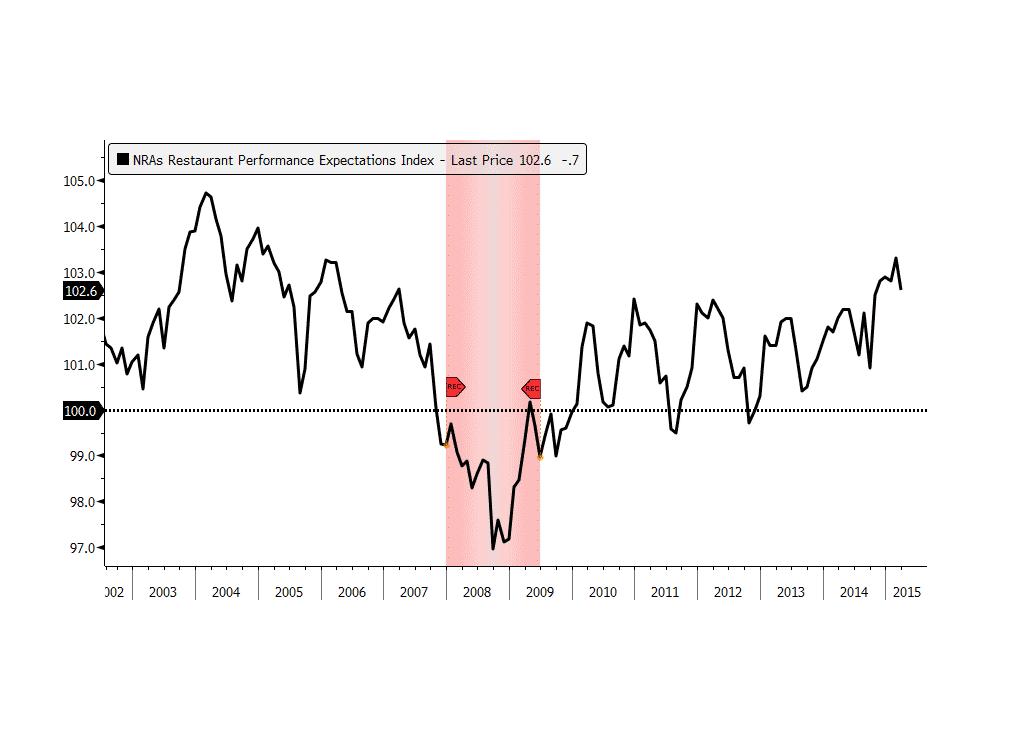

Por lo que respecta a los consumidores, sería harto extraño que la economía estadounidense se deslizara hacia la recesión con un gasto discrecional pujante, como demuestra el Índice de Expectativas en el Desempeño de los Restaurantes, que se encuentra en niveles boyantes. En la última recesión, este indicador cayó por debajo de 100, y ahora registra un nivel de 102,6.

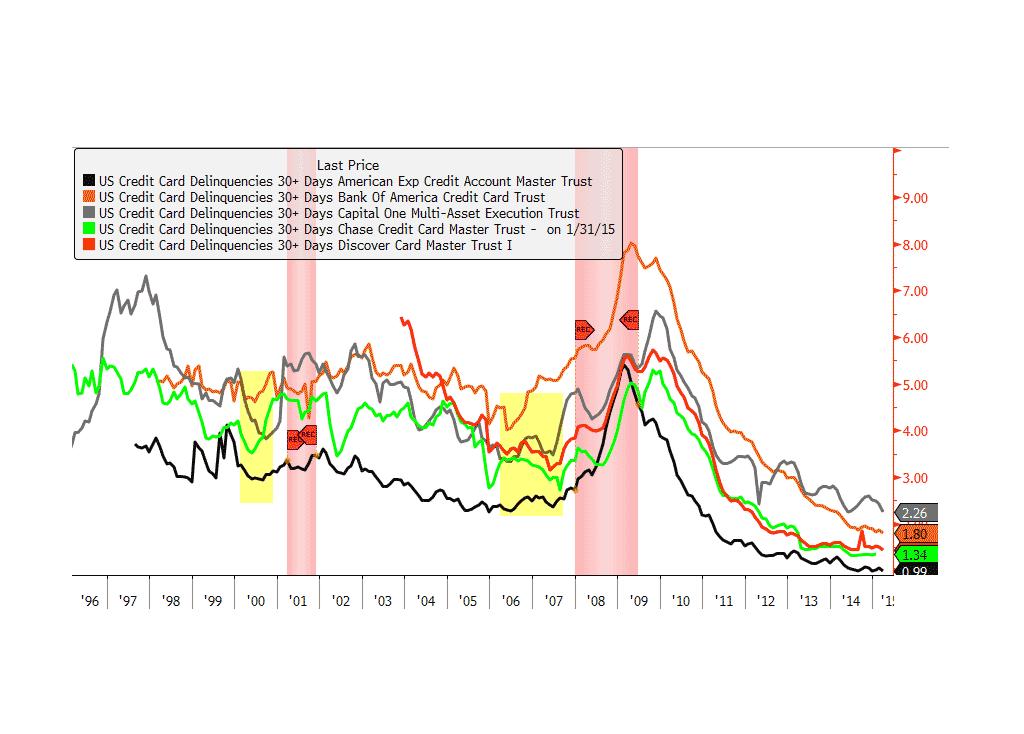

Si la economía de EE.UU. estuviera inmersa en una recesión, deberíamos percibir señales de estrés en los consumidores estadounidenses, que, además de recortar su gasto en artículos discrecionales como los restaurantes (tal como acabamos de comentar), empezarían a demorar el pago de sus deudas, aumentando la tasa de morosidad de las tarjetas de crédito. Esto no está sucediendo.

Antes de las últimas dos últimas recesiones, la tasa de morosidad de las tarjetas de crédito empezó a subir (ver cuadros de color amarillo del siguiente gráfico). En la actualidad, no se advierte ningún repunte en la tasa de morosidad.

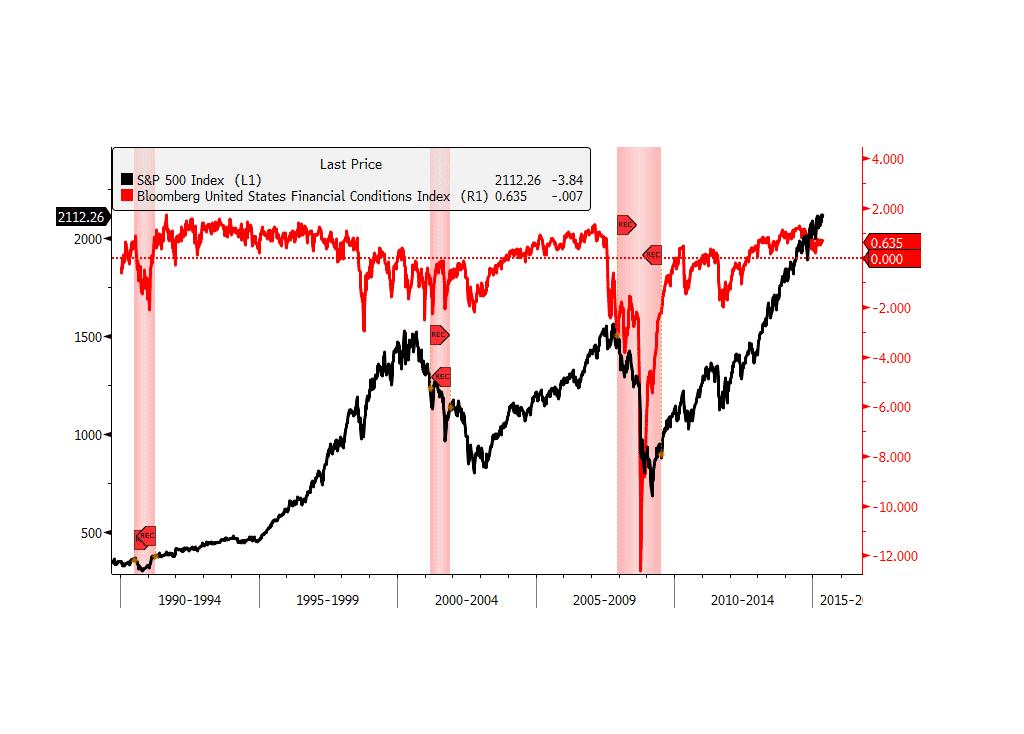

Por último, debemos recordar que si estuviéramos en una recesión o acercándonos a ella, deberíamos asistir a una notoria debilidad en los mercados de crédito, con los diferenciales elevándose de forma pronunciada. En la actualidad, no existe tensión alguna en los mercados de crédito.

El Índice de Condiciones Financieras para EE.UU. elaborado por Bloomberg se encuentra por encima de cero, una lectura incompatible con una recesión. Repárese en que mucho antes de que se desatasen anteriores recesiones, este índice cayó en territorio negativo. Actualmente, transita por el territorio positivo.

Ciclo 40 semanas

Aunque el S&P 500 todavía levita por encima de la resistencia que se acomoda entre 2.074,21 y 2.102,08, seguimos necesitando una rotura incontrovertible, que no deje lugar a dudas. De hecho, los titubeos no han abandonado al S&P 500 durante esta semana.

Un elemento con tintes negativos sigue siendo el indicador de momento, que mantiene viva su potencial divergencia bajista, si bien debemos esperar a que se confirme para encender las alarmas.

Dicho esto, no podemos descartar que finalmente el S&P 500 se lance en pos del objetivo de subida que descansa entre 2.141,28 y 2.182,25, donde seguramente estarán apostados bastantes vendedores.

Esa hipotética extensión de la fase ascendente obligaría a la onda sinusoidal a ajustarse a la derecha para ofrecernos un nuevo TT. En verdad, durante todo este tiempo, y pese a los nuevos máximos del precio, la onda no se ha movido, desconfiando de la falta de empuje mostrada por el S&P 500.

Entretanto, para activar una señal de la posible conclusión de la fase ascendente del ciclo, el precio sigue estando obligado a romper a la baja la línea horizontal situada en 2.067,93.

Indicadores de sentimiento

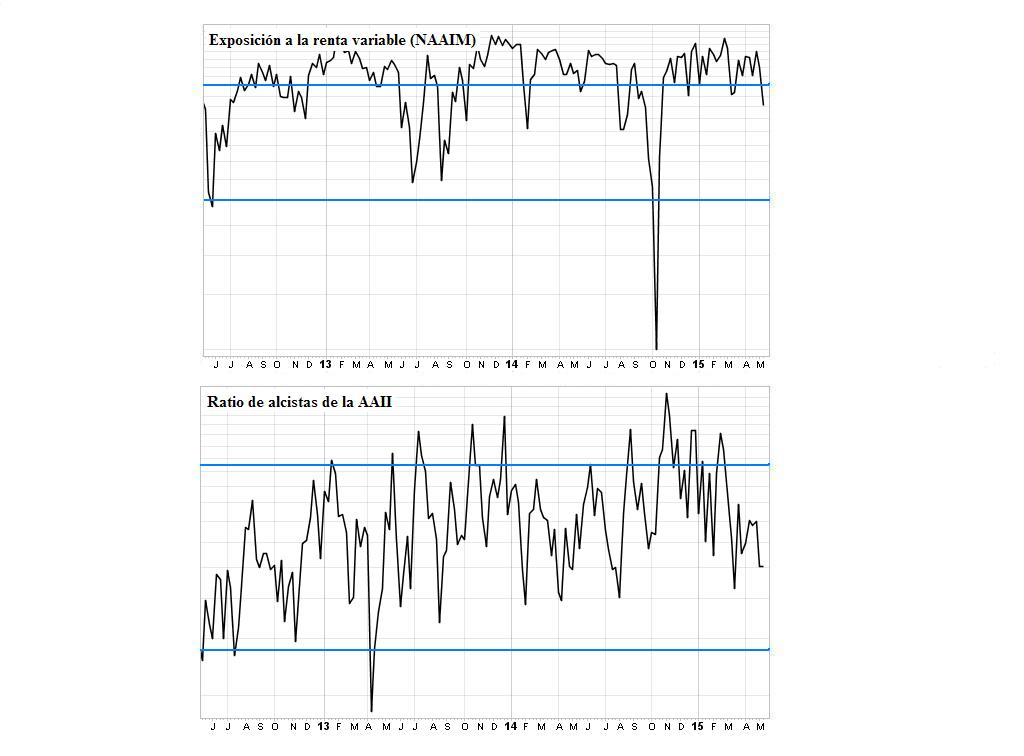

Abordemos ahora la información que nos suministran esta semana los indicadores de sentimiento. En primer lugar, el indicador proporcionado por la Asociación Nacional de Gestores Activos de Inversiones (NAAIM, en sus siglas en inglés) ha registrado una caída notable que le ha desterrado de la zona asociada con el optimismo.

Por su parte, la ratio de alcistas confeccionada por la Asociación Americana de Inversores Individuales (AAII) apenas se ha movido; sigue encadenada a la zona neutral.

En suma, el resultado conjunto que podemos extraer esta semana del estudio de ambos indicadores cabe interpretarse como neutral para el mercado, si bien con un sesgo positivo que podría facilitar que la renta variable continuase con su campaña alcista.