11 Indicadores que todo inversor ha de utilizar y que suelen avisar de una recesión económica

por Ismael de la Cruz •Hace 4 años

•Hace 4 años

0.00

0.00El informe de la semana pasada sobre el producto interno bruto del segundo trimestre en Estados Unidos mostró que la economía se desaceleró, aunque venimos de marcar la expansión más larga en la historia del país, por lo que no puede ser una sorpresa que los inversores se pregunten cada vez más cuándo llegará la próxima recesión. A continuación les dejo los mejores indicadores sin duda alguna para saberlo y les explico cada uno de ellos. Vaya por delante que es una tarea que generalmente a los economistas se les ha dado históricamente muy mal el pronosticar recesiones, especialmente con unos meses de anticipación. De hecho, es posible (aunque improbable) que una recesión ya haya comenzado, y aún no lo sepan. Históricamente, lo mejor que los pronosticadores han podido hacer constantemente es reconocer que estamos en una recesión una vez que estamos en ella.

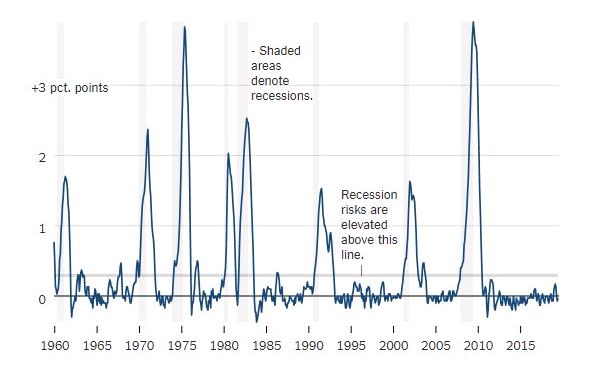

– La tasa de desempleo: está cerca de un mínimo de 50 años, pero eso no es lo que importa para el pronóstico de una recesión. Lo que importa es el cambio brusco, cuando la tasa de desempleo aumenta rápidamente es casi seguro que una recesión está en camino o ya ha llegado. Claudia Sahm, economista de la Reserva Federal, desarrolló una regla general que compara la tasa de desempleo actual con su punto más bajo en los últimos 12 meses, cuando esa brecha llega a 0,3 puntos porcentuales, los riesgos de una recesión son elevados y en medio punto porcentual la recesión probablemente ya ha comenzado. De todas maneras, la tasa de desempleo se considera un indicador retrasado y es poco probable que sea el primer lugar para detectar señales de problemas. En este momento la tasa de desempleo debería ser una fuente de tranquilidad, porque no solo es baja, sino que también está en una tendencia descendente. Cuando este ha sido el caso, hay menos de una de cada 10 posibilidades de recesión dentro de un año.

Gráfico: New York Times

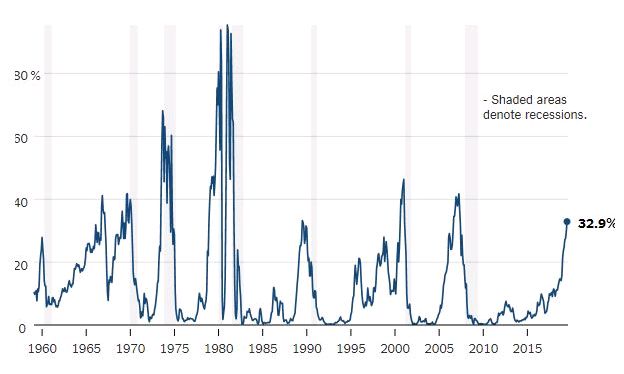

– La curva de rendimiento: se produce cuando las tasas de interés de los bonos del Tesoro a 10 años caen por debajo de las de los bonos a 3 meses. La curva de rendimiento es menos intuitiva que la tasa de desempleo, pero históricamente ha estado entre los mejores predictores de recesión, ya que la curva muestra esencialmente la diferencia entre la tasa de interés de los bonos gubernamentales a corto y largo plazo. Cuando las tasas de interés a largo plazo caen por debajo de las de corto plazo, se dice que la curva de rendimiento se ha «invertido». Piense en la curva de rendimiento como una medida de la confianza de los inversores en la economía. En tiempos normales, exigen tasas de interés más altas a cambio de amarrar su dinero por períodos más largos. Cuando se ponen nerviosos, están dispuestos a aceptar tasas más bajas a cambio de la oferta inigualable de bonos de seguridad. El Banco de la Reserva Federal de Nueva York ha desarrollado una métrica útil que traduce las fluctuaciones en la curva de rendimiento en probabilidades de recesión. En este momento, la posibilidad de que comience una recesión a partir del año próximo es de aproximadamente una de cada tres.

Gráfico: New York Times

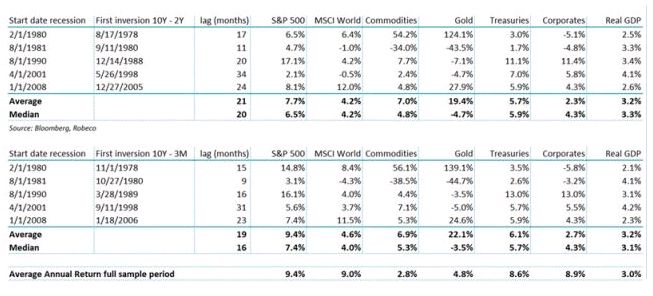

Aunque las curvas de tipos de interés invertidas indicasen una recesión, no tienen por qué perjudicar demasiado a la rentabilidad del mercado. Hay dos curvas muy seguidas por los inversores. Una es la del diferencial entre los bonos del Tesoro a 10 años y 3 meses, la otra es el diferencial entre los bonos del Tesoro a 10 años y 2 años. ¿Y por qué es fiable como indicador adelantado de una recesión? Por los antecedentes. En el caso de la curva de tipos de los bonos de 10 y 2 años, avisó con suficiente margen de tiempo de las últimas 5 recesiones en USA. El tiempo medio que pasó entre el primer momento de la inversión de la curva y el comienzo de la recesión fue de 21 meses (el menor tiempo fueron 11 meses con la recesión de 1981 y 34 meses con la de 2001). En lo referente a la curva de tipos de los bonos a 10 años y 3 meses, el tiempo medio es de 19 meses desde la primera señal hasta la llegada de la recesión. Un dato interesante es que en las últimas 5 recesiones, la curva de tipos de bonos a 10 y 2 años se invirtió antes que la de 10 años y 3 meses, por lo que se podría decir que el mejor indicador de los dos sería la curva de tipos de los bonos a 10 años y 2 años, ya que siempre fue capaz de detectar la recesión con mayor prontitud.

Gráfico: Robeco y Jeroen Blokland

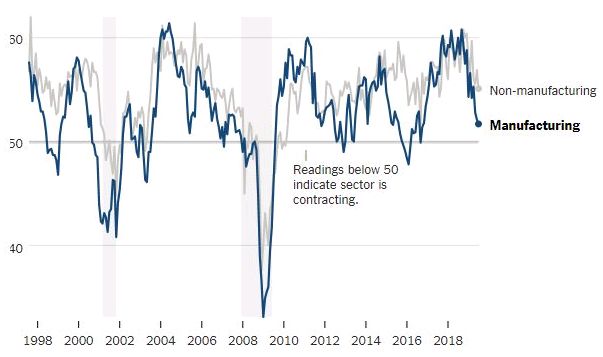

– El ISM Manufacturero: una señal seria que el índice cayera por debajo de 45 durante un período prolongado de tiempo. Recordemos que las lecturas por encima de 50 indican que el sector manufacturero está creciendo, por debajo de 50 implica que se está contrayendo. Este índice tiene algunas ventajas significativas. Por ejemplo, se publica temprano, a menudo el primer día del mes siguiente y, a diferencia de muchos datos económicos, no se revisa. Lo más importante es que el índice es un verdadero indicador anticipado, históricamente ha mostrado señales de problemas antes de que la economía lo revelase. Así pues, es raro que el índice caiga muy por debajo de 45 sin que se produzca una recesión.

Gráfico: New York Times

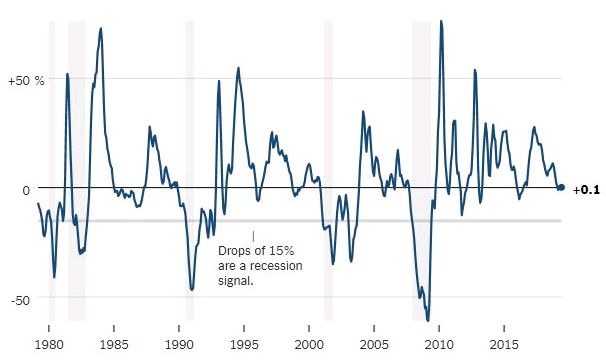

– Sentimiento del consumidor: descensos del 15 por ciento o más a lo largo de un año es una señal peligrosa. Los consumidores impulsan la economía, ahora más que nunca y es prácticamente imposible para la economía seguir creciendo si los estadounidenses deciden mantener sus billeteras cerradas. Indicadores como Conference Board y la Universidad de Michigan brindan información sobre cómo gastarán los consumidores en el futuro. Los índices de confianza son volátiles de un mes a otro y, a veces, disminuyen drásticamente a medida que los consumidores reaccionan (y reaccionan de forma exagerada) al mercado bursátil, los acontecimientos políticos y otros eventos. Esas disminuciones a menudo no se traducen en cambios reales en el gasto. Pero los descensos sostenidos son otro asunto. Morgan Stanley descubrió que una caída del 15 por ciento año tras año en el índice Conference Board es un factor fiable para predecir una recesión.

Gráfico: New York Times

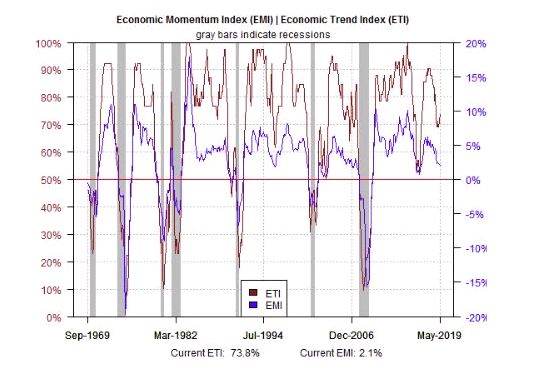

– El índice de Tendencia Económica (ETI): es un índice de ciclo económico que rastrea 14 indicadores que colectivamente capturan una visión general de la actividad económica de los Estados Unidos, continúa mostrando signos de estabilización en el rango de 70%, una lectura muy por encima del 50% que es el punto de inflexión (las lecturas por debajo del 50% indican una recesión). Si lo filtramos con el índice de Momento Económico (IME) podemos ver que la tendencia alcista se está debilitando, aunque de momento no es preocupante y éste indicador se mantiene por encima de su punto de inflexión del 0%. Así pues, los índices de Tendencia Económica e de Momentum Económico (ETI y EMI, respectivamente) permanecen por encima de sus respectivas zonas de peligro (50% para ETI y 0% para EMI). Si los índices caen por debajo de esos puntos de inflexión, marcarían señales de advertencia de que el riesgo de recesión es elevado y de que ha empezado o está cerca una nueva desaceleración. Son indicadores fiables. Recuerden que ETI y EMI ofrecieron señales tempranas de que la producción de USA se estaba desacelerando, mucho antes que el resto de indicadores. En julio del 2018, por ejemplo, los dos índices comenzaron a caer con fuerza. Es fácil mirar hacia atrás ahora y concluir que la desaceleración fue obvia. Pero en julio de 2018, los mercados y los medios de comunicación se centraron en la aceleración del crecimiento en la primera mitad del año, una aceleración que alcanzó su punto máximo en el segundo trimestre, cuando el PIB aumentó a un sólido ritmo del 4,2%. La desaceleración posterior que ha reducido el crecimiento del PIB en cada uno de los trimestres.

Gráfico: Capital Spectator

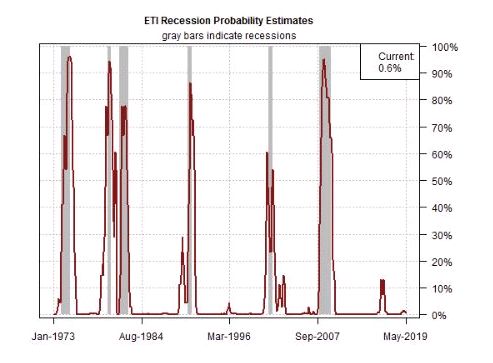

– El siguiente indicador acerca de las probabilidades de una recesión apunta a un bajo riesgo para los próximos meses, actualmente solo un 1% de probabilidad.

Gráfico: Capital Spectator

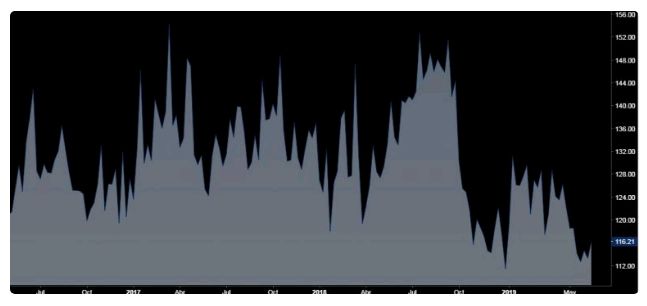

– El índice SKEW: es publicado por CBOE y mide cómo los operadores valoran la probabilidad de que el S&P 500 obtenga una rentabilidad más negativa de lo habitual. La idea es que cuanto mayor sea este índice, mayor será la expectativa del mercado de que ocurra un suceso negativo. Los valores de SKEW generalmente varían de 100 a 150 puntos, donde a mayor calificación, mayor es el riesgo percibido y la posibilidad de un evento de cisne negro. Si ven el gráfico, podrán apreciar que viene bajando y se encuentra en zona cómoda (hoy exactamente está en 116,21 puntos).

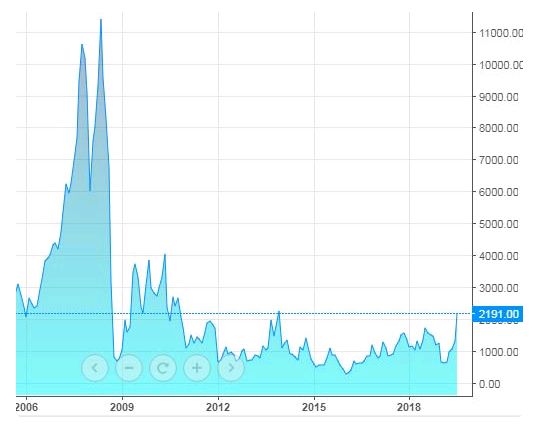

– El Índice Báltico (BDI): se creó en el año 1985 y mide la evolución del transporte por mar de las principales materias primas (trigo, algodón, hierro, azúcar, carbón, etc). Se confecciona cada día (a las 13:00 horas de Londres) a partir de las encuestas que se realizan a los propietarios navieros que aportan información del coste medio por tonelada con el que fletan sus barcos. Tiene una gran utilidad, entre otras razones porque refleja la demanda real existente de materias primas y la cantidad de contratos de envío de mercancías que se cierran en las principales rutas marítimas mundiales. Por ejemplo, si el índice sube significa que la demanda de materias primas aumenta y con ello la producción y el crecimiento económico mundial. Es por ello que es considerado como un barómetro fiable de la economía. Digamos que el movimiento en la cotización del Índice Báltico depende de una serie de factores, tales como el crédito, la demanda de materias primas, y a su favor cuenta con que no tiene un sentido especulativo. En el año 2010 llegó a niveles de 4.000 puntos, con la crisis económica internacional en el 2008 pasó de los 11.000 puntos a los 700 puntos. Por tanto, aventuró la que se venía encima. ¿Y cómo refleja o indica la llegada de tiempos duros? Básicamente muestra la reducción de los contratos de transporte de materias primas, con lo que el Índice Báltico cae.

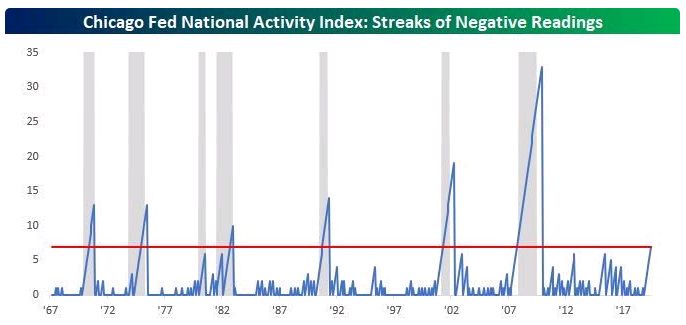

– El índice de actividad de la Fed de Chicago: evalúa mensualmente la actividad económica y la presión inflacionaria en USA. Se calcula como un índice compuesto y ponderado que combina 85 indicadores individuales de la economía nacional. El índice registró 7 lecturas negativas consecutivas. Históricamente, esto ha coincidido con recesiones. ¿Esta vez es diferente? El índice de actividad nacional de la Fed de Chicago alcanzó un máximo histórico de 2,78 en septiembre de 1983 y un mínimo histórico de -5,27 en diciembre de 1974.

Gráfico: Bespoke

– Permisos de construcción residencial: el mercado de la vivienda frecuentemente ha llevado a la economía tanto dentro como fuera de las recesiones. Eso ha hecho que los permisos de construcción, que generalmente se emiten varias semanas antes de que comience la construcción, sean uno de los mejores indicadores históricos de la actividad económica.

– Ventas de coches: después de las casas, los coches es lo más caro que compran las familias. Cuando las ventas de coches nuevos son fuertes, es una señal de que los consumidores se sienten bien. Las ventas minoristas de vehículos típicamente alcanzaron su punto máximo antes de las recesiones, luego cayeron abruptamente una vez que se inició.