Una financiación responsable

por José Luis Martínez Campuzano (AEB) •Hace 5 años

•Hace 5 años

Página personal

5.00

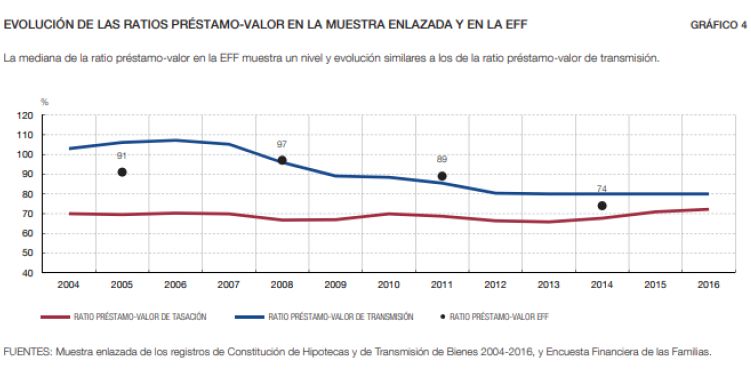

5.00El Banco de España publica hoy un estudio que analiza la evolución de la ratio préstamo – valor de la vivienda durante el período 2004-2016.

Según el indicador de precio utilizado (tasación o valor de transmisión) la mediana de la ratio a la que se refiere el estudio habría oscilado entre un 70 % y un 107 %.

La discrepancia se habría reducido con fuerza desde 2010, oscilando la ratio en el último año estudiado entre un 70 % y un 80 %.

La relación entre el importe de los préstamos hipotecarios y el valor de la vivienda es un indicador de la situación financiera de los hogares hoy y del esfuerzo que deberán dedicar en el futuro. El Banco de España publica de forma regular un resumen de los principales indicadores del mercado de la vivienda.

Una parte de este resumen se centra en la accesibilidad, que incluye medidas de esfuerzo como son el precio de la vivienda en términos de la renta bruta disponible de los hogares (años) y el esfuerzo teórico anual medido como el porcentaje de ingresos netos destinados al pago del servicio de la deuda. Ambos indicadores se mantienen cerca de niveles considerados aceptables (7,4 años y 32,8 %) desde el punto de vista de la estabilidad financiera y protección del cliente.

El porcentaje medio del importe de los nuevos préstamos sobre el valor de tasación se mantiene en niveles relativamente estables del 65 %, por debajo de los niveles observados antes de la crisis.

Por último, el nivel de morosidad en los préstamos hipotecarios ha mantenido una tendencia clara a la baja alcanzando en estos momentos el nivel más bajo en siete años.

La obligación de los bancos es ofrecer al cliente todas las opciones posibles de financiación, en las mejores condiciones posibles. Los bancos analizan la capacidad de cumplimiento de las obligaciones contratadas por el cliente bancario. Es por tanto necesario que el proceso de información de la entidad financiera y el cliente se haga de forma transparente, de forma que se cumpla el principio de responsabilidad que deben tener ambas partes bajo unas normas claras y estables en el tiempo.