Herencias del pasado

por José Luis Martínez Campuzano (AEB) •Hace 5 años

•Hace 5 años

Página personal

5.00

5.00El endeudamiento es una herencia del pasado, aunque su comportamiento está muy vinculado al ciclo económico. La deuda es inherente al crecimiento económico. El problema se puede derivar de un exceso de deuda o de su gestión errónea.

La deuda permite obtener financiación para invertir y para consumir. El objetivo de los bancos es proporcionar la financiación que precisan las empresas y familias. Hoy hemos conocido por ejemplo el dato de transmisiones de derechos de propiedad de diciembre publicado por el INE. La compraventa de viviendas aumentó en diciembre un 3,8 %, aunque este porcentaje supera el 10,1 % en el caso de todas las operaciones materializadas durante 2018. Aunque no conocemos la cifra exacta no parece descabellado afirmar que más de un 70 % han sido posibles por la financiación bancaria a través de hipotecas.

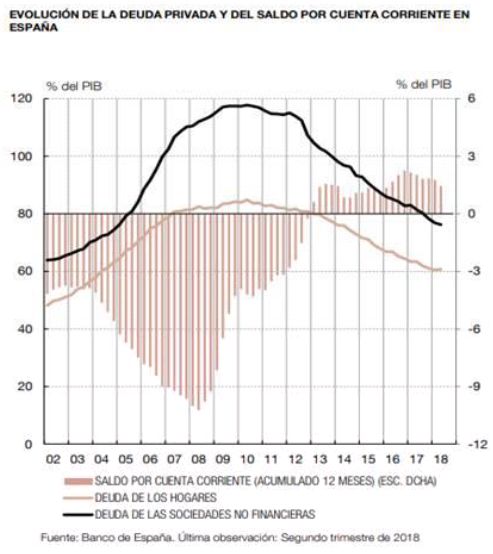

La fase recesiva de los ciclos económicos suele coincidir con el ajuste de la deuda por los agentes económicos. En España el sector privado ha reducido su deuda más del 35 % desde su nivel máximo en 2010. Un proceso que aún no ha finalizado, especialmente en el caso de las familias. Pero todo apunta a que este momento ya no queda muy lejos.

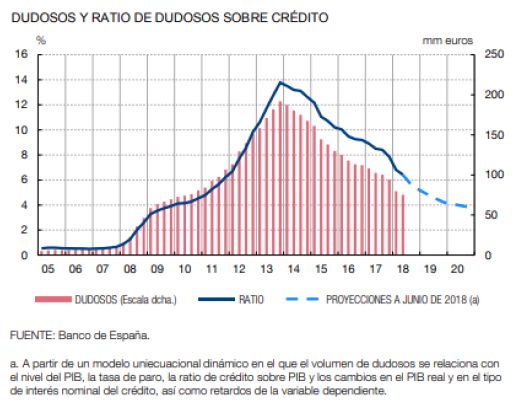

Los bancos españoles también han llevado a cabo un fuerte ajuste de su balance en la última década. Bajo un proceso de consolidación del sector nuestras entidades han asumido importantes cambios en regulación y supervisión. Se han fortalecido y son más resilientes, mejor preparados para seguir cumpliendo de forma eficiente su objetivo último que es seguir dando el mejor servicio a sus clientes. Y esto último pasa también por reducir otra herencia del pasado como es la morosidad acumulada.

La morosidad acumulada en el balance de los bancos puede afectar a su estabilidad, limitando también su capacidad de seguir proporcionando la financiación que es imprescindible para el crecimiento económico. Impulsar la reducción de la elevada morosidad acumulada en la crisis de la banca europea se ha convertido en una de las prioridades del Banco Central Europeo. En la última revista de estabilidad financiera del Banco de España se alude a la necesidad de adoptar medidas complementarias al propio esfuerzo de las entidades de crédito, como es fortalecer los marcos judiciales y la normativa de insolvencias existentes en los diferentes países. Es habitual que el supervisor también pida crear un mercado secundario sobre activos morosos y adjudicados en los balances bancaros. Reducir la morosidad de la banca europea también es una prioridad para avanzar en la unión bancaria. Completar la unión bancaria, mayor coordinación en la regulación nacional que afecte al sector y aumentar la certeza regulatoria, son todas medidas coherentes con el esfuerzo que los bancos europeos están realizando para ajustarse. Superar los lastres del pasado, preparándose de esta forma para el futuro. Como lo hacen sus clientes.