Normalización monetaria

por José Luis Martínez Campuzano (AEB) •Hace 5 años

•Hace 5 años

Página personal

5.00

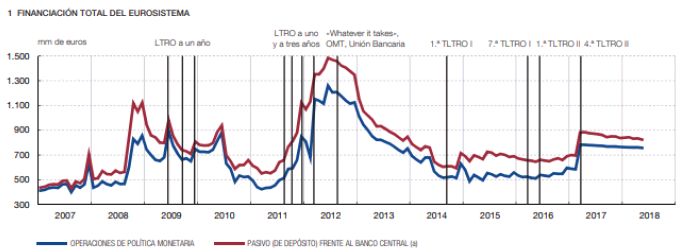

5.00La provisión de liquidez al sistema bancario es uno de los instrumentos más importantes de la política monetaria con el objetivo final de lograr la estabilidad de los precios a medio plazo. Pero la gravedad de la crisis financiera internacional motivó que el ECB, al igual que otros bancos centrales, adaptará su marco de actuación al difícil escenario creado. La inyección de liquidez sin límite a medio plazo (LTROs inicialmente y TLROs) tuvo como objetivo inmediato combatir la paralización del mercado interbancario y de esta forma mantener la transmisión de la política monetaria expansiva.

El gráfico anterior es un buen reflejo de la gravedad y persistencia de la crisis ya superada. Recordemos que además de las inyecciones de liquidez y el descenso de los tipos de interés oficiales hasta niveles nulos (o negativos en la facilidad de depósito) el BCE también llevó a cabo un programa ampliado de compra de activos en el mercado.

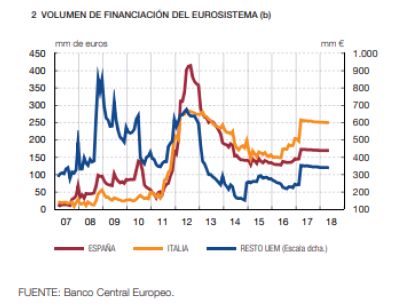

La financiación del Eurosistema a la banca de la zona euro a través de las operaciones de política monetaria ascendía a unos 760 mm de euros en mayo pasado, un nivel relativamente estable desde un año atrás. En el caso de los bancos españoles la financiación de 170 mm es también relativamente estable desde hace un año y casi un 60 % por debajo de los niveles de 2012. Apenas representa un 6 % del tamaño del balance del sector.

Las medidas oficiales de apoyo a la liquidez a los bancos europeos se han acompañado de importantes ajustes en el sector, en el tamaño y en la composición de los balances. Estos también han sido especialmente importantes en los bancos españoles, tanto por la reducción de la deuda de familias y empresas como por el propio desapalancamiento y consolidación del sector.

Los fondos obtenidos a través de las LTRO/TLTRO se han destinado en su mayor parte a la concesión de préstamos al sector privado. Las últimas operaciones llevadas a cabo en 2016 y 2017 vencerán en junio, septiembre y en diciembre de 2020 o en marzo de 2021. Complementan de esta forma la estrategia de normalización monetaria que ya nos adelantó el BCE en su última reunión de política monetaria. Una normalización cada vez más necesaria en un entorno de superación de la crisis y por la propia normalización del mercado interbancario.