Presión financiera

por José Luis Martínez Campuzano (AEB) •Hace 6 años

•Hace 6 años

Página personal

5.00

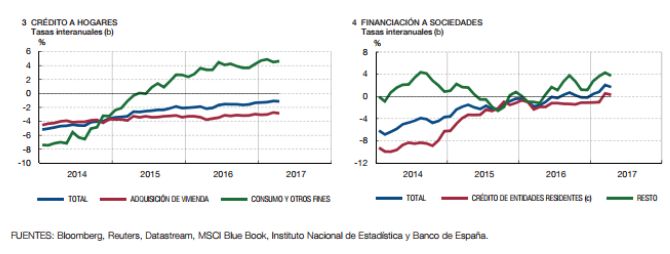

5.00El nuevo préstamo bancario ya crece a ritmos de dos dígitos, aunque con claras diferencias en su evolución cuando hablamos del saldo vivo. En general, por el momento sólo crece el saldo vivo del crédito a empresas y a familias en la variante de consumo.

El saldo de crédito a familias para consumo mantiene ritmos de aumento cercanos al 5% desde mediados del año pasado, cuando el saldo hipotecario modera su caída, pero aún en niveles de descenso del 3,5 %. En el caso del crédito a empresas, con ligero aumento.

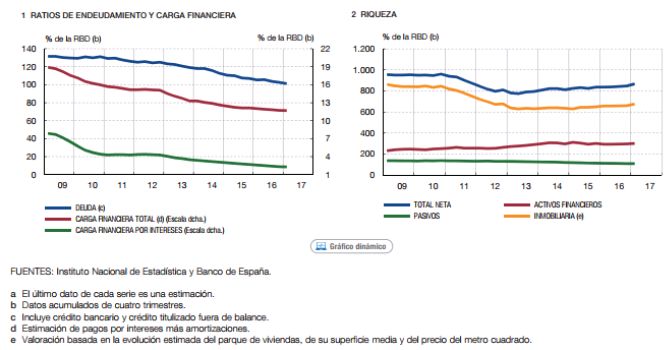

Seguimos pensando que no estamos lejos de ver el final en el ajuste de la deuda por las familias. Los argumentos van desde la mejora de las perspectivas económicas hasta la propia reducción en la deuda, bajo una cultura de propiedad de vivienda bien diferente al resto de los países europeos.

Su riqueza financiera bruta aumentaba a finales del año pasado un 2 %, aunque ajustada por la valoración de activos el aumento quedaba en la mitad.

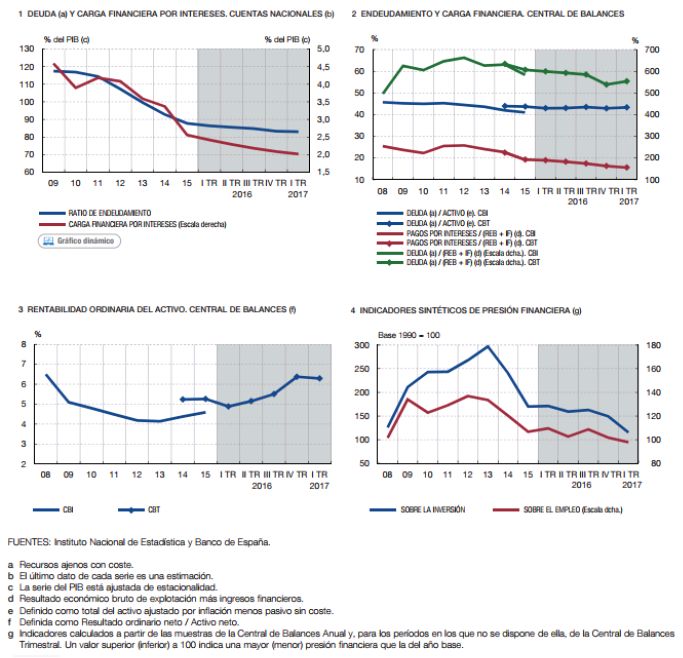

En el caso de las empresas se mantiene un crecimiento estable en el saldo de financiación, cuando el año pasado el crecimiento de los flujos netos superó el 4 % del PIB: 2,5 % en acciones y participaciones, cuando la financiación ajena se dividió entre un descenso del 0,3 % del PIB para la bancaria y aumento del 0,4 % para la emisión de renta fija.

La deuda empresarial bajó hasta un 81 % del PIB: 34 % en deuda bancaria, 22,5 % créditos comerciales, 13 % financiación entre empresas y 5,7 % prestamos exteriores.

Miren ahora el último gráfico anterior. Al final, la combinación de una mejora en la rentabilidad empresarial, menor nivel de deuda y la mejora en las condiciones de financiación han llevado a un fuerte descenso del indicador sintético de presión financiera sobre la inversión y el empleo. De hecho, en ambos casos bajando a niveles no vistos desde el inicio de la crisis.

Los bancos españoles han hecho un fuerte esfuerzo en estos años de crisis por reforzarse en capital y liquidez, ajustando, en un proceso aún no finalizado, su balance. Son bancos eficientes y muy competitivos que tienen claro que su finalidad es el cliente: resolver sus problemas y facilitar la financiación necesaria para que la economía siga creciendo.