Los cinco pilares de un plan de inversión

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00Para todos aquellos inversores que desean poner en marcha un plan de inversión o bien aquellos que quiere tener una guía de cara a orientar sus inversiones vamos a establecer un camino a seguir para conseguir nuestros objetivos en el plazo determinado por nuestra situación personal y financiera.

Consideramos cinco pilares que son fundamentales para ponerlo en marcha:

1. Efectivo o liquidez

2. Inversión directa

3. Plan de ahorro periódico

4. Inversión en metal

5. Inversiones Alternativas

EFECTIVO O LIQUIDEZ

El primer pilar lo conforma la parte de nuestro capital destinado a inversión que vamos a mantener en liquidez en nuestra cartera o en activos líquidos para poder disponer cuando lo deseemos para invertir en momentos de oportunidades y fuertes caídas.

Un nivel de liquidez aconsejable a mantener debería estar comprendido entre el 5 y 10 % del capital destinado a inversión. Si el inversor mantiene unos 100.000 euros invertidos, unos 5000 €- 10000 € deberían estar disponibles para invertir en cualquier momento.

INVERSIÓN DIRECTA

En Inversión directa incluimos la operativa de Swing Trading ya sea vía CFDs o acciones. Se trata de mantener una cartera de valores con vocación de corto plazo y donde se realizan operaciones tanto alcistas como bajistas en diferentes tipos de activos (acciones, índices, materias primas, divisas) con una gestión monetaria conservadora. Tal y como se indicó en otro artículo anterior al tratar el tema de cómo combinar inversión y aportaciones-sistemáticas lo aconsejable es mantener un nivel de inversión sobre patrimonio total estable mediante el reembolso de los beneficios obtenidos siguiendo cualquiera de los métodos explicados en el artículo antes mencionado.

El porcentaje a destinar a esté segundo pilar debería oscilar entre el 40 y 60 % del capital total.

En este otro artículo explicamos la mejor forma de ejecutar este segundo pilar del plan de inversión

PLAN DE AHORRO PERIÓDICO

Este tercer pilar lo vamos a realizar a través de fondos de inversión, mediante aportaciones mensuales y de forma automática. Lo ideal es tener una cesta de fondos preseleccionados a los que realizar las aportaciones con un máximo de 10 en total.

La liquidez que mantenemos nos va a servir para en situaciones de fuertes caídas en los mercados realizar aportaciones extraordinarias para mejorar los precios medios de nuestra cartera de fondos.

El porcentaje de inversión aquí debería mantenerse estable en un rango del 30 % y 50 %.

INVERSIÓN EN METAL

Somos partidarios de introducir en cartera un porcentaje del patrimonio en Oro principalmente y algún otro metal precioso (plata, paladio y platino) como cobertura. La inversión ha de realizarse en metal físico y mediante planes de compra periódica. La combinación entre los diferentes metales dependerá de la situación del mercado y se podrán realizar los ajustes que se crean conveniente para aprovechar la debilidad y fortaleza de cada metal en cada entorno de mercado.

El porcentaje a destinar sobre el patrimonio total de inversión oscilará entre un máximo de un 15 % y un 5%.

INVERSIONES ALTERNATIVAS

El último pilar lo destinamos a inversiones que puedan ofrecernos una mayor diversificación y descorrelación con respecto al resto de inversiones que mantenemos en cartera. Se trata de inversiones que puedan llevar un mayor nivel de riesgo por lo que como máximo destinaremos un 5 % del total. Dentro de esta categoría podemos incluir, la inversión en criptomonedas, plataformas de Crowfunding, capital riesgo y diferentes oportunidades de inversión que puedan surgir en cada momento.

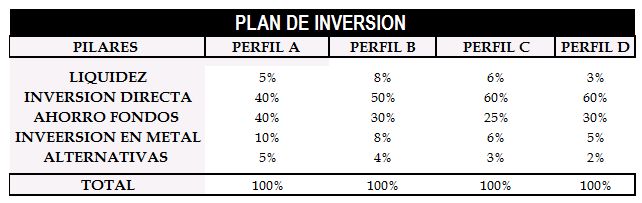

A continuación, les mostramos 4 ejemplos de perfiles con diferentes ponderaciones que puedan servir de guía de cara a implementar un plan de inversión.

CONCLUSIÓN

La implementación de un plan de inversión no es algo estático, hay que hacer ajustes anuales para mantener las ponderaciones elegidas y a medida que nos encontremos en una edad determinada ir reduciendo riesgos bajando la inversión directa, aumentando la liquidez e incrementando la parte de fondos.