0.00

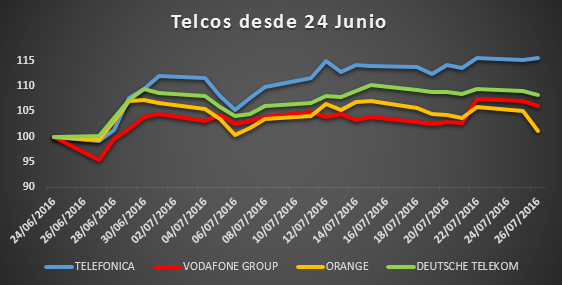

0.00Post Brexit, Telefónica ha tenido un buen recorrido en cuanto a precio, subiendo un 15%, ganándole al Ibex que sube un 10%, a Deutsche Telekom sube un 7%, Vodafone un 6%, y Orange un 1%, empresas en el mismo sector y de un tamaño comparable. Pero en plazos de 3 o 6 meses o 1 año, la historia no es la misma, desde hace mucho tiempo que Telefónica está siendo castigada por inversores.

Fuente: Tomson Reuters Datastream

Su situación de deuda, muy comentada entre analistas, es su talón de achiles. La deuda rodea unos 50 mil millones de Euros, más de 5 veces sus ingresos anuales antes de contar intereses, impuestos ni amortizaciones. Este grado de apalancamiento es mucho más alto que empresas parecidas. El calendario tampoco acompaña, parte de la deuda equivalente a 10 mil millones de euros caduca en el 2017.

Para encontrar un remedio Telefónica llevaba meses intentando vender O2, su filial de móvil en el Reino Unido tasada en unos 13 mil millones de euros, pero en Junio reguladores frenaron esta transacción. La opción de sacar O2 a la bolsa a través de una OPA se está barajando, pero el clima turbulento en los mercados bursátiles post Brexit no es idóneo para realizar semejante operación.

No obstante, no todo son malas noticias. Con el BCE comprando deuda corporativa, costes de financiación están a niveles reducidos, por tanto aliviando un poco de presión a la empresa. También Telefónica deriva más de un 20% de sus ingresos de Brasil, un Real más fuerte este primer semestre ayudará a la hora de trasladar beneficios a Euros.

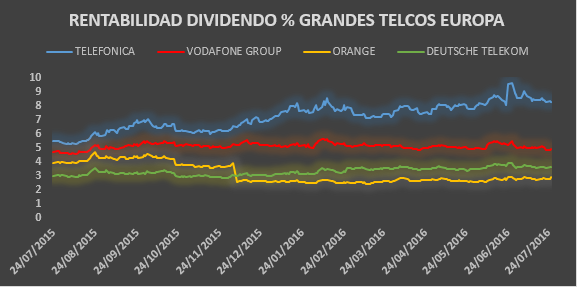

Con una rentabilidad de dividendo del 8.5% en este clima de tipos negativos, Telefónica puede ser para inversores una fuente de ingresos interesante. Pero esta postura tiene su riesgo, la deuda tiene que ser reducida, y rápido, para ver mayor impulso en el valor.

Fuente: Thomson Reuters Datastream