Brexit y los mercados

por ASPAIN 11 Family Offices •Hace 7 años

•Hace 7 años

5.00

5.00Buenos días,

A pesar de estar todo escrito y publicado ya en este momento, no queremos dejar de informar a nuestros clientes de la situación que atraviese Reino Unido en relación a su posible desvinculación de la Unión Europea.

Si hay algo de este asunto en el que todos coinciden, incluso los partidarios del Brexit, es en que a corto plazo sería un duro golpe para la economía inglesa. No obstante no son pocos los que para el largo plazo están reivindicando una salida de Europa que les permita establecer sus propias reglas en muchos ámbitos marcados ahora por la Unión, sobre todo en materia de inmigración.

La campaña política de cara a este referéndum está mareando a la población con datos económicos del todo inciertos, ya que en caso de votar por la salida de Reino Unido de la UE, quedaría por verse en qué condiciones y con qué acuerdos de comercio se establece finalmente el país.

Durante las últimas semanas hemos escuchado a los partidarios del Brexit adelantando un ahorro de 10.000 millones de euros para el medio plazo por desvincularse del bloque europeo, mientras los contrarios al Brexit como el primer ministro David Cameron estiman pérdidas de entre 20.000 y 40.000 millones de euros.

La diferencia en los análisis es notable y ventajosa por ambas partes, coincidiendo con más instituciones mundiales en que provocará grandes perjuicios económicos, y sin embargo incrementándose la intención de voto a favor del Brexit en las últimas semanas.

En los últimos días el tesoro británico publicaba un análisis de dos posibles escenarios ante la salida del país de la Unión europea: mediante un shock grave, estimando un crecimiento del PIB de un 6% inferior al estimado dentro del bloque europeo (lo que sería una fuerte recesión), la inflación podría subir por encima del 2,5% mientras el precio de la vivienda y el valor de la libra caerían más de un 15%. Este escenario más negativo causaría la pérdida de 820.000 empleos provocando además una bajada de salarios de un 4%.

En el escenario más suave, el PIB sería de un 3,6% inferior al estimado con la Unión creando 520.000 desempleados nuevos.

En ambos escenarios, el mercado inmobiliario sufriría posiblemente las peores consecuencias debido al incremento de las hipotecas por el incremento seguro de los tipos de interés, a lo que habría que sumar la reducción del poder adquisitivo de los británicos, con menor sueldo y más desempleo.

Las empresas más afectadas por el Brexit serían las que dependen sus ventas del mercado británico debido a la pérdida de poder adquisitivo de la población, incrementando además sus costes si su negocio depende de la importación.

Por el contrario en un primer análisis la depreciación de la libra esterlina beneficiaría a las compañías con sus ventas en el extranjero, teniendo más de la mitad de sus ventas fuera del país el 78% de las empresas cotizadas en el FTSE 100. Sin embargo, habría que tener en cuenta cómo puede afectar a estas compañías la pérdida de los acuerdos comerciales con el bloque europeo, pudiendo suponer un incremento de costes en su operativa internacional.

Entre estas empresas destacan Fresnillo, BHP Billiton, Rio tinto, Astrazeneca, Shire, Arm Holdings y Standard Charter con menos de un 5% de sus ventas dentro de la isla.

A pesar de que parece claro que a nivel económico repercutirá de forma negativa, algunos aspectos como la inmigración y el gasto social en ellos, o las ayudas económicas a otros países que está llevando a cabo la Unión Europea, están provocando que la votación vaya a ser muy disputada.

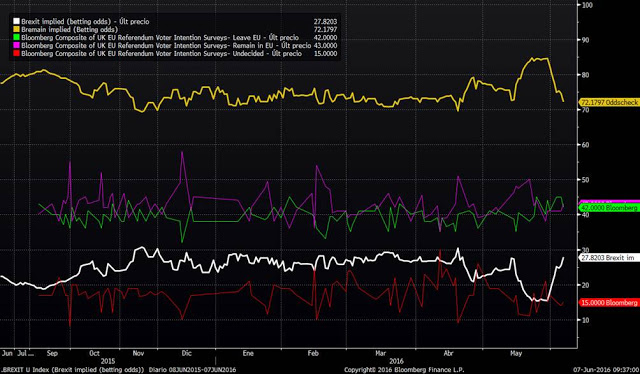

En el siguiente gráfico, expuesto por Miguel Ángel Paz en Inbestia.com, podemos ver como desde hace un año las encuestas (en verde y morado el sí y no al Brexit respectivamente, en rojo los indecisos) se encuentran muy divididas, observando un preocupante incremento a favor en las últimas semanas cuando nos acercamos a la fecha del referéndum.

Sin embargo, contrastando estos datos con los ofrecidos por las casas de apuestas (líneas amarilla y blanca), vemos una clarísima inclinación por el “NO” al Brexit.

El último dato publicado por Betfair dejaba un 78% de probabilidades para el “No”.

En lo que a mercados se refiere, hay que destacar que esta encuesta iba a coincidir en fechas con el inicio de las compras de renta fija corporativa del BCE (haciendo que inversores de renta variable optaran por la renta fija especulativamente), la posible subida de tipos en EEUU (prácticamente descartada tras los datos de empleo del pasado viernes), y la confirmación de Donald Trump como candidato a la Casa Blanca (algo que se confirmó hace ya semanas debido a su ventaja con el resto de candidatos).

Por todo ello, las posibles consecuencias catastróficas para las bolsas debido a la coincidencia de esos factores se han visto bastante reducidas, quedando únicamente pendiente la votación por el Brexit que en nuestra humilde opinión no debería salir a favor, lo que podría aportar un poco más de certidumbre a los inversores para que vuelvan a los mercados.

Llevamos muchas semanas con un volumen en los mercados bursátiles por debajo de la media, y esto también provoca erráticas sesiones a las que damos explicación a posteriori, posiblemente por buscar razones que no nos conviertan la bolsa en el casino.

Muchos de estos inversores que se encuentran fuera del mercado de renta variable en las últimas sesiones están viendo el Bund como el activo refugio europeo, situándose en máximos históricos.

En cuanto a los índices principales, actualizamos los ya analizados en el informe de mitad de mayo.

Para el corto-medio plazo se encuentran en buena situación técnica los sectores de consumo básico, salud y energía; mientras que el sector industrial aún nos faltaría por confirmar la rotura de los máximos de enero 2015, y en el tecnológico los máximos del pasado mes de diciembre.

*Todos los gráficos se han elaborado utilizando la plataforma de Investing.com

Sector consumo básico

Salud

Industrial

Energía

Entre los índices principales, el MSCI World se podría dar la vuelta ante la peligrosa formación de techo redondeado, aunque por el momento dados los datos macroeconómicos no esperamos que se cumpla. Tras la rotura del canal bajista hace unas semanas el objetivo técnico supondría superar los máximos históricos de este índice.

MSCI World

La situación de los índices norteamericanos genera dudas al estar cerca de máximos pero con debilidad, poco volumen, y divergencias con el indicador MACD. Habrá que estar atentos para ver si finalmente vemos una rotura de los máximos históricos, o si finalmente antes de ello se sufre algún recorte de consideración.

S&P 500

Por otro lado en Europa seguimos viendo unos mercados bursátiles que ante cualquier noticia o rumor caen con fuerza, desligándose de EEUU. En estos momentos los índices Dax e Ibex 35 pierden su línea de tendencia alcista de corto plazo y podríamos tener que esperar varias sesiones para alcanzar una zona de soporte que pueda revertir las caídas.

Dax

Ibex 35

En Aspain 11 Asesores Financieros EAFI, como ya hemos indicado en anteriores informes, somos alcistas para el medio plazo, pero controlando en estos momentos las carteras un poco más si cabe y siendo más conservadores de lo indicado por cada perfil de riesgo teniendo en cuenta la tranquilidad de los clientes, debido a la volatilidad y el comportamiento errático de las bolsas en estas semanas.

Un cordial saludo.