Seamos honestos y rindamos cuentas de nuestros análisis. ¡Demos la cara!, no como otros.

por Sobrevivir en los Mercados •Hace 5 años

•Hace 5 años

0.00

0.00

Hoy lunes no vamos a realizar el análisis de ningún valor.

Haremos algo mejor y que pocas veces, por no decir ninguna, he visto en ningún sitio.

Publicaremos los errores y aciertos, si es que los hay, de nuestros análisis.

De esta forma podremos comprobar si lo que escribimos tiene alguna base práctica o simplemente son palabrerías sacadas de cuatro líneas tiradas en un gráficos.

Comenzaremos desde el análisis más antiguo al más moderno. Por tanto dedicaremos los lunes a ir dando la cara ante nuestros lectores en un ejercicio de valentia y transparencia.

GESTAMP

El día 27 de diciembre de 2019 publicamos el análisis del valor.

En el análisis decíamos que nos gustaba , y nos sigue gustando, aunque por técnico no esté para entrar.

Concretamente, en nuestras conclusiones del aálisis escrbíamos: "En conclusión mi opinión es que es una buena oportunidad de incorporarnos al valor, que pienso ha sido exageradamente castigado por el tema de la guerra comercial y los profit warning antes comentados, mediante un sistema de siembra que comenzaría con la superación del nivel de los 4,34, seguiría con la ruptura de los 4,70 y completaría mi posición al superar los 4,97."

Los niveles de entrada eran muy claros , superar los 4,34€.

Días más tarde intentó el asalto al nivel mencionado cosa que publicamos en el blog.

Concretamente el 2 de enero de 2020 publicamos una entrada donde decíamos: "Hoy está superando esa zona. Nosotros no abriremos aún la posición, vamos a esperar al cierre para analizar el volumen y plantearnos incorporarnos más arriba pero con más seguridad o esperar un pull back a la resistencia rota aún a riesgo de que el precio se nos vaya."

Ese mismo día, algo más tarde las dudas surgían y comentábamos que parecáa que no querían que se superase el nivel de referencia.

Como podeis haber observado a pesar de gustarnos el valor eramos fieles a nuestra filosofía de inversión, solo entrar cuando se demuestre fuerza y siempre primando la prudencia a la codicia.

Pues ha llegado la hora de ver si hicimos bien no entrando, pues no cumplió las condiciones que le exigíamos:

Parece que el gráfico nos da la razón.

A pesar de que el día 2 de enero apostábamos por la ruptura del nivel (hay que recordar que ahora la zona no coincide exactamente con los 4,34€ porque hubo un pago de dividendo despues), también adoptábamos una posición de prudencia.

Anuncíamos que solo entraríamos cuando el precio nos diese verdaderas señales de entrada y no porque nuestra intuición nos lo dijese.

Pues bien. no solo ese día no se rompieron resistencias sino que desde ahí se cayó algo más de un 21% por lo que podemos catalogar de acierto total nuestra estretagia con el valor.

TELEFÓNICA

El 7 de enero publicamos el análisis del valor.

En las conclusiones del análisis decía esto: "Si alguien me pidiese opinión sobre el tema diría que es más para buscar un punto de salida que de entrada y si lo que se busca es posicionarse en el sector hay otras empresas con mejor aspecto que esta."

Además comentaba que en velas diarias había dibujado un HCH que aportaba una presión bajista extra a la tendencia bajista.

¿Qué ha pasado desde entonces? Veamoslo:

Pues lo primero que vemos es que el HCH comentado cumplio casi con exactitud su proyección teórica.

También observad como desde que emitimos nuestro informe perdio cerca de un 6% adicional.

Ahora está cerca del nivel donde escribimos el análisis habiendo roto una formación triangular.

El problema que tiene es que la gran sobreventa que tenía ha impuldado el precio hasta aquí pero ahora tiene zonas dificiles de superar en su subida. La primera es la media de 50 sesiones que coincide con una pequeña resistencia de valor intermedio que se ve reforzada por la linea tendencial bajista.

Más arriba la clavicular del HCH que coincidirá casi con la media de 200 sesiones hace que el valor tenga un duro camino si quiere seguir subiendo.

Creo que acertamos plenamente diciendo que lo mejor era buscar un punto de salida antes que de entrada y aún eramos más osados que valorábamos la posibilidad de buscar mínimos históricos, cosa que no ha sucedido pero que no podemos descartar mientras no se superen resistencias que vayan cambiando la imagen técnica de la empresa.

En ese mismo análisis decíamos que había mejores empresas del sector si queríamos estar en él y un lector nos preguntó por ellas. Analizamos una empresa del mercado español y dos del mercado americano. Veamos si acertamos.

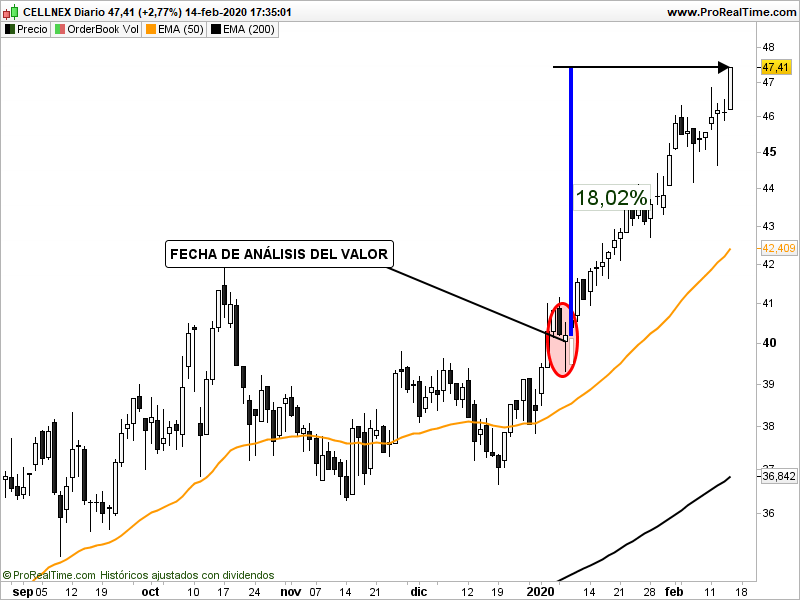

CELLNEX

Esta es la empresa del mercado español que dijimos era mucho mejor que Telefónica si nuestra idea era entrar en el sector de las telecos.

En nuestro análisis del 8 de Enero del 2020 decíamos: "En definitiva de esta comparativa debemos sacar una máxima de la inversión en bolsa, querer coger un cuchillo al vuelo cuando cae es una actividad de alto riesgo y pocas veces sale bien. Así que cuando queramos comprar debemos buscar siempre comprar fuerza, y está claro que uno la tiene y otro no.

Luego ya será diferente discutir el momento de comprar, si es mejor esperar una corrección, si es mejor ya, eso ya son otras cuestiones. pero entre un valor bajista y uno alcista siempre se debe comprar el alcista."

Veamos que ha dicho el mercado:

Poco se puede decir.

Acertamos totalmente al proponer que si nos queríamos posicionar en el sector este valor era mucho mejor que Telefónica.

Mientras Cellenex ha ganado desde nuestro análisis más de un 18%, Telefónica perdió casi un 6% pero incluso con este rebote que lleva sigue por debajo del nivel que estaba cuando emitimos el informe, a lo que debemos sumar el coste de oportunidad que ello hubiese supuesto.

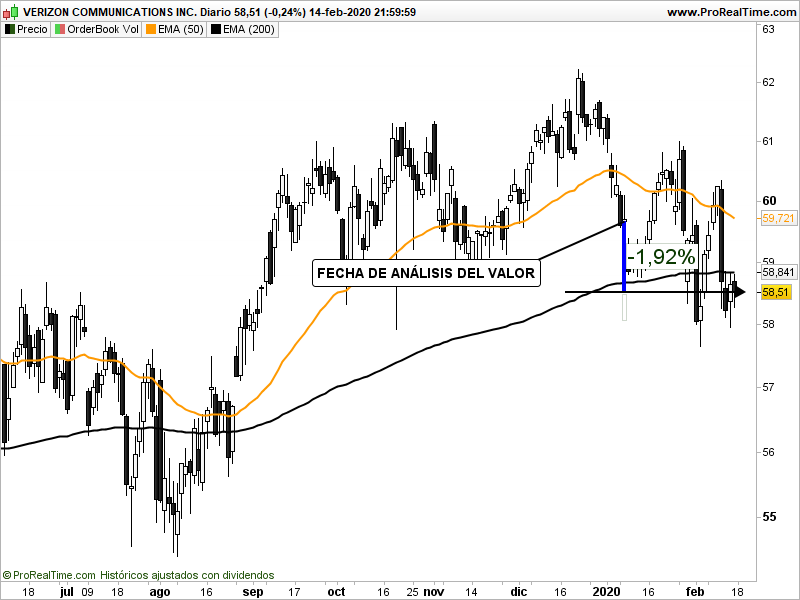

VERIZON

Como otras alternativas a Telefónica proponíamos dos empresas del mercado americano.

La primera que publicamos fue Verizon.

En nuestro informe del 08 de enero de 2020 decíamos: "Aunque la diferencia no es tan escandalosa como en el caso de Cellnex (es obligado decir que esta empresa ha tenido un extraordinario año 2019 difícil de volver a repetir) vemos como de nuevo la decisión cae por si sola del lado de Verizon. Tendencia alcista impecable y medias sujetando el precio; nada que ver con Telefónica".

Veamos que ha pasado desde entonces:

En el caso de este valor el desarrollo desde que se emitió el informe no ha sido tan positivo como en el caso anterior.

De cualquier forma únicamente se encuentra por debajo un 1,92% desde la fecha de nuestro informe, algo soportable y totalmente asumible en cualquier operación.

En cualquier caso la situación actual es normal pues la revalorización del año 2019 es excepcional y de haber entrado aquí estaríamos en un valor en tendencia alcista sin embargo con Telefónica estaríamos dentro de una tendencia bajista.

Si que debemos comentar, ya que tenemos el gráfico delante, que el aspecto técnico ha cambiado y si estuviese dentro le daría una oportunidad pero extremaría la prudencia.

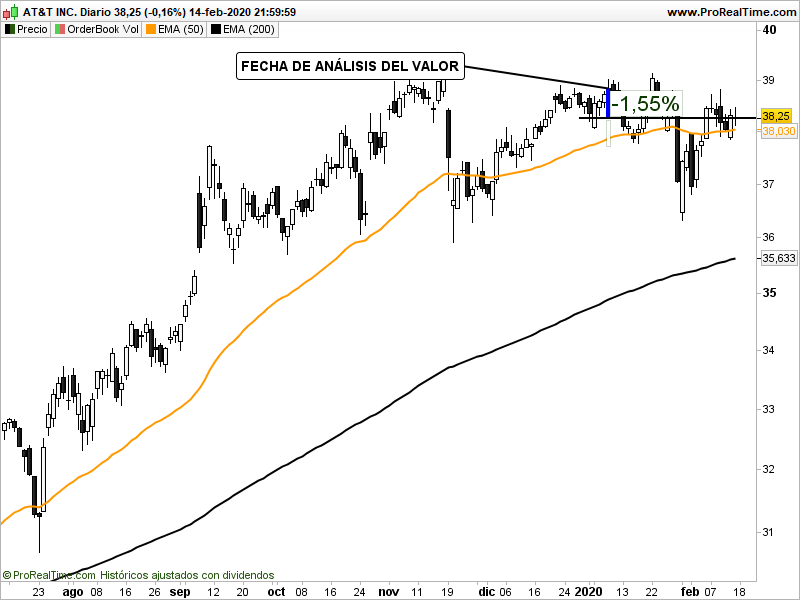

AT&T

El mismo 8 de enero terminamos el análisis de mejores opciones que Telefónica en el sector telecos.

Lo hicimos viendo el gráfico de AT&T.

En nuestro estudio decíamos:"La diferencia de resultados en el 2019 ponen los pelos de punta. Fijaos como la mustia Telefónica ha ido buscando camino hacia el sur y la americana viaja al norte con alegría y entusiasmo.

Creo que con esto queda demostrado suficientemente que cuando decíamos que había otras empresas del mismo sector (siempre que nos gustase el sector) que estaban mejor para invertir teníamos argumentos técnicos sobrados.

Y por si fuera poco añadiremos que el sector teleco de EEUU está inmerso en una vorágine de movimientos corporativos que pueden añadir valor a las operaciones que hagamos."

Y ¿qué ha pasado desde entonces?. Veamos el gráfico:

Lo primero que vemos en el gráfico es totalmente concordante con lo que observamos en Verizon.

Tras una enorme tendencia alcista la empresa se ha tomado un respiro para consolidar.

Pero fijaos que Telefónica, tras su último movimiento alcista de corto plazo, y los dos valores americanos, inmersos en un movimiento consolidativo, siguen en mejores número que la operadora española, debiendo volver a recordar que en estos valores entramos en tendencia alcista y no en bajista, por lo que fue totalmente acertado opinar que era mejor cualquiera de estos tres valores del sector telecos antes que la venida a menos Telefónica

Por último y para terminar nuestra primera parte de repasos vamos con el siguiente que analizamos.

ERCROS

El análisis de este valor lo publicamos el 13 de enero de 2020.

En él proponíamos una operación especulativa pero con un importante margen de rentabilidad que la hacía extremadamente apetecible y más si tenemos en cuenta que el ratio riesgo-recompensa era muy favorable.

Exactamente decíamos esto: "Como conclusión, y asumiendo que el análisis requiere de mi opinión, que no recomendación, estimo que en el corto plazo buscará apoyo en la directriz alcista para desde esta zona rebotar e ir a cerrar el gap.

Después dudo que rompa niveles tan importantes a la primera y si tuviese que apostar lo haría porque corrige cuando llegue a los niveles mencionados."

Después dudo que rompa niveles tan importantes a la primera y si tuviese que apostar lo haría porque corrige cuando llegue a los niveles mencionados."

Veamos si el gráfico nos da la razón o nos la quita:

Pues no puede más que darnos totalmente la razón.

Apuntábamos que se apoyaría en la directriz alcista y que desde ahí rebotaría para cerra el gap. Justo eso hizo y nos hubiese dejado un beneficio de casi un 15%; realmente muy bueno y con un riesgo muy controlado.

Además decíamos que no pasaría la resistencia a la primera y así lo ha hecho, fue tocarla al céntimo y caer para volver con potencia otra vez y aparecer papel de nuevo para dejar un cierre el viernes de lo más interesante.

Máximo del día en la resistencia y mínímo apoyado en la directriz alcista.

Ahora ¿qué pasará? Pues ni lo se ni me importa, de momento, pues como dijimos en el análisis de enero la ventaja que encontramos en el gráfico era coger el tramo hasta el cierre del gap y ahora deberíamos estar fuera.

No nos importa el valor ni lo que pase despues, salvo que volvamos a ver otra oportunidad como esta.

Cuando se vuelva a poner intereesante técnicamente ya valoraremos si nos conviene entrar (cortos o largos) o no.

Como podeis ver analizamos seis valores, para los suspicaces pueden mirar nuestras entradas y vereis como se han escogido estos seis por riguroso orden de análisis no porque interese dar una imagen de total acierto. Acertar siempre es imposible en este negocio y el que digo lo contrario miente.

Esto confirma que nuestra forma de operar es muy acertada y si alguien hubiese seguido nuestra opinión (recordad que nunca recomendaremos nada y que cada uno es responsable de lo que haga con su dinero) en un mes habría ganado bastante dinero y, lo mejor de todo, habría dejado de perder mucho dinero como pasó en el caso de Gestamp que a pesar de gustarnos comentamos que debía cumplir ciertos requisitos para ser compra los cuales no se cumplieron y nos ahorró unas buenas pérdidas que deberíamos haber soportado de no haber seguido nuestras reglas.

José Mª Sánchez

sobrevivirenlosmercados.blogspot.com

@sobrevivirmerca