PHARMA MAR. APARTA A LA BICHA DE MÍ

ANÁLISIS TÉCNICO DE PHARMA MAR

por Sobrevivir en los Mercados •Hace 6 años

•Hace 6 años

0.00

0.00

Hoy lunes el elegido para el análisis es un viejo conocido del mercado español: Pharma Mar.

No es tan conocido con su actual nombre como con su nombre original: Zeltia.

Que recuerdos. ¿A quién no ha enganchado alguna vez esta bomba cotizada?

Aún recuerdo como si fuese hoy una mañana hace muchísimos años. Se suponía que el día siguiente nos despertaríamos con la noticia de la aprobación por parte de la FDA o de alguna agencia por el estilo de un nuevo medicamento o de una nueva fase de estudio o algo así.

El caso es que por todos sitios se comentaba que estaba hecho y que era seguro daría su aprobación. Eso significaría una importantísima subida en la apertura siguiente con lo que compré un paquete (menos mal que algo me dijo que no fuese un lote muy abultado).

Al día siguiente nada más levantarme por los mismos sitios donde leía el día anterior que estaba todo hecho ahora se escribía la negativa de agencia en cuestión y que era claro que dirían que no (increíble la manipulación).

Solo quedaba esperar la apertura y asumir pérdidas. Y vaya que las asumí, abrió como a las 11 de la mañana y lo hizo con casi un 40% abajo.

Posteriormente hice varias operaciones positivas pero todas con un alto grado de ansiedad y volatilidad por lo nervioso del espécimen en cuestión.

Pero como ahora veo que está de moda por todos los lados he pensado que sería interesante hacer un análisis de la misma.

Pharmamar (ex Zeltia) es un grupo biofarmaceutico dedicado al desarrollo de fármacos aplicados a la oncología y a enfermedades del sistema nervioso central.

El grupo de divide en varias compañías dedicadas cada una a un campo de productos dedicados a la salud.

Su consejo de administración está compuesto por 11 personas destacando su Presidente Ejecutivo José Mª Fernández Sousa-Faro y como vocal independiente destacamos a Carlos Solchaga Catalán, el que fue Ministro de Industria y Energía, Ministro de Economía y Hacienda ambos con el partido socialista y Presidente del Comité Interno del FMI.

Como podéis observad los que estáis siguiendo los análisis semanales que publicamos las puertas giratorias funcionan de maravilla en nuestro país.

El principal accionista es el Presidente del grupo que cuenta con un 11,082% del capital (datos de la web de la empresa)

Veamos algunos ratios fundamentales:

DIVIDENDO POR ACCIÓN: No tiene dividendos aprobados por la junta de accionistas

EBITDA: -25,1 millones. (1º Semestre de 2019)

BENEFICIO NETO: -29,9 millones. (1º Semestre de 2019)

DEUDA NETA: 46,9 millones. (1º Semestre de 2019)

A pesar de que la deuda neta se ha ido reduciendo paulatinamente desde 2010 observamos que el negocio no es rentable y que la empresa pierde dinero. Desde 2004 hasta el primer semestre solo ha obtenido un beneficio neto en 4 ejercicios, el resto acabó en negativo.

En mi opinión, desde el punto de vista fundamental es un valor poco recomendable debido principalmente a su abultada deuda y a su incapacidad para generar beneficios además de tener un alto apalancamiento financiero.

Aunque si bien es cierto que este año ha obtenido grandes avances en el desarrollo de sus productos, principalmente en su producto estrella: Yondelis.

Sea como fuere desde el punto de vista fundamental no me puede gustar una empresa con una gran deuda, que no gana dinero y como consecuencia de lo anterior no reparte dividendos. La suma de lo anterior puede derivar en una ampliación de capital pues la dinámica del negocio donde desarrolla sus actividades es lenta y costosa.

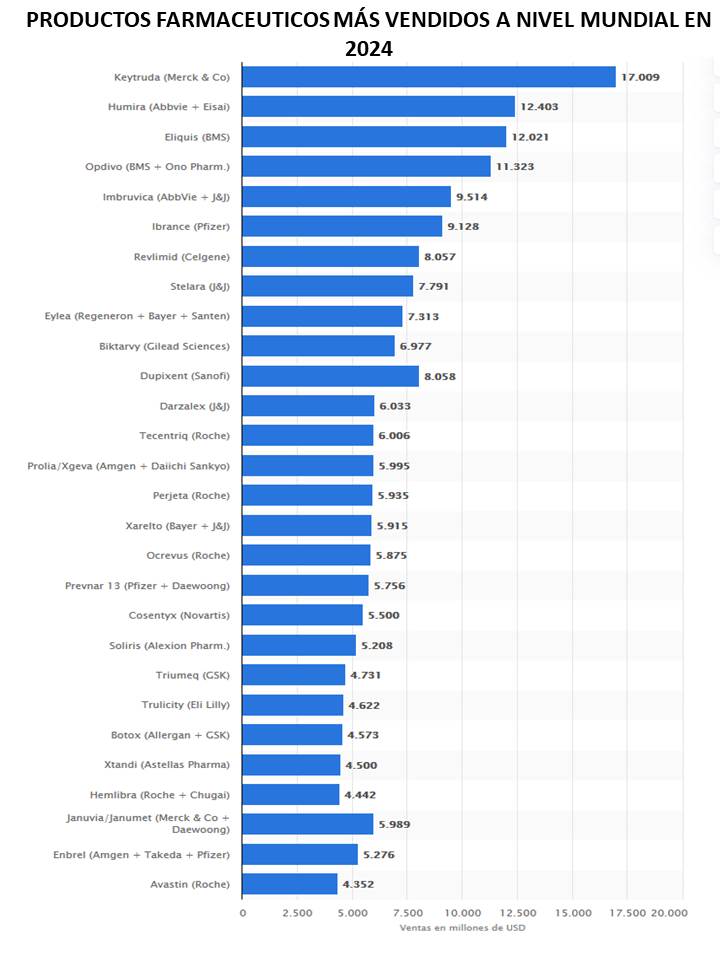

Pero además me gusta menos cuando vemos que si queremos invertir en el sector hay mejores valores y como esto se trata de que las empresas ganen dinero vamos a ver un interesante gráfico:

Es la proyección de los productos farmaceuticos que más se venderán en 2024, consecuencia de las ventas desde hoy hasta esa fecha.

Como se precia hay mucha mejores empresas del sector donde meter nuestro dinero.

Sigamos con el análisis técnico:

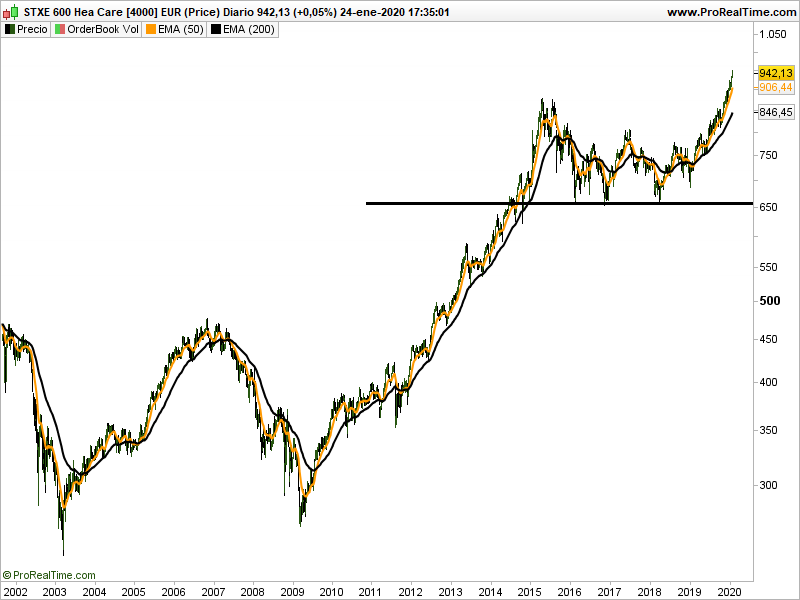

GRÁFICO SECTORIAL

Comenzamos el análisis técnico dando un vistazo a su sector.

Vemos que la perspectiva es inmejorable con el precio en máximos históricos y en subida libre por lo que por este vemos que esta todo tranquilo.

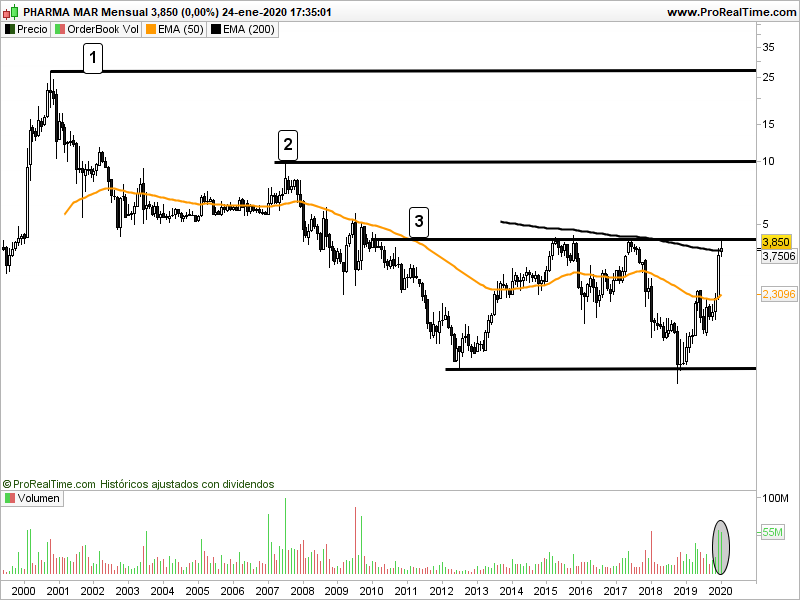

VELAS MENSUALES

En los últimos meses ha subido mucho, sí. Pero basta con dar una ojeada al muy largo plazo para comprobar que desde el punto de vista técnico no ha hecho nada pero si que se acerca aun momento muy importante.

El gráfico nos enseña una sucesión de máximos descendentes que hemos marcado con números (justo lo que es una tendencia bajista).

Si miramos el precio vemos que se acerca a la zona 4,30 cuya ruptura pondría fin a esa sucesión de máximos descendentes y que se podría considerar el fin de la tendencia bajista. Romperla no significa que entre en tendencia alcista sino que la bajista podríamos considerarla anulada.

La vela de este mes confirma lo expuesto y vemos como duda en esa zona que además para reforzar su dificultad es el paso de la media de 200 meses.

El volumen indica que estamos en un momento de mucho interés

VELAS SEMANALES

En este marco temporal podemos destacar como el volumen ha ido en aumento a medida que dibujaba el último tramo al alza y como las medias de 50 y 200 semanas están próximas a cruzarse al alza.

Como punto negativo yo destacaría la verticalidad de la subida lo que a mí particularmente no me gusta mucho.

VELAS DIARIAS

Es en este marco temporal donde menos me gusta el gráfico. Veamos dos:

Se puede apreciar como tras un impulso alcista, iniciado en 2018, el precio dibuja un lateral bajista donde perfila un importante soporte para luego recuperar el movimiento al alza iniciado.

¿Qué no me gusta?. En primer y aunque pueda parecer contradictorio el gran volumen que vemos, que supera con mucho a lo normal en el valor y al volumen diario en ese primer impulso alcista mucho más ortodoxo.

Y en segundo lugar la verticalidad de este último tramo. Esa verticalidad en términos reales se traduce en unas enormes plusvalías en un corto lapso de tiempo lo que sumado a la llegada a resistencias mayores donde lo normal es que el precio retroceda algo puede suponer que se cierren posiciones para materializar esas plusvalías potenciales.

Este segundo gráfico es una especie de ejercicio adivinatorio pero que no por eso debemos dejar de considerar.

Hemos querido hacer una comparativa entre el movimiento iniciado en 2012 y este en el que estamos actualmente.

Vemos en los dos movimientos como tiene un primer impulso alcista bastante vertical, como reposan en lateral y de nuevo escapan al alza otra vez con violencia.

En el primero tras chocar con la importante resistencia, los 4,30€, que estamos comentando retrocedió hasta el origen, lugar donde se ha iniciado este movimiento.

¿Qué pasará en el segundo? pues no lo sé, pero si que las similitudes con muchas y cuanto menos creo que es interesante tener esto en cuenta.

En mi opinión si yo estuviera dentro (que no lo estoy) y hubiese enganchado esa subida vertical haría caja, pues los gráficos demuestran como se las gasta.

Ahora si quisiera entrar esperaría la ruptura y posterior consolidación (sería exigente porque con esta empresa hay que serlo) de los 4,30€ para posicionarme.

Esa conclusión se saca de los gráficos pero en mi opinión una empresa con una deuda elevadísima, que pierde dinero casi todos los años (en los últimos 16 solo gano en 4), que se dedica a un negocio en el que conseguir retorno es costoso tanto en tiempo como en inversiones, que no da dividendo y que llega a una zona técnica de extrema fortaleza es solo para salir de ella si estamos dentro o no entrar si lo estamos pensando.

CONCLUSIÓN

En mi opinión si yo estuviera dentro (que no lo estoy) y hubiese enganchado esa subida vertical haría caja, pues los gráficos demuestran como se las gasta.

Ahora si quisiera entrar esperaría la ruptura y posterior consolidación (sería exigente porque con esta empresa hay que serlo) de los 4,30€ para posicionarme.

Esa conclusión se saca de los gráficos pero en mi opinión una empresa con una deuda elevadísima, que pierde dinero casi todos los años (en los últimos 16 solo gano en 4), que se dedica a un negocio en el que conseguir retorno es costoso tanto en tiempo como en inversiones, que no da dividendo y que llega a una zona técnica de extrema fortaleza es solo para salir de ella si estamos dentro o no entrar si lo estamos pensando.

José Mª Sánchez

Sobrevivir en los Mercados