Exceso de capacidad o la obligada daptación

por José Luis Martínez Campuzano (AEB) •Hace 6 años

•Hace 6 años

Página personal

5.00

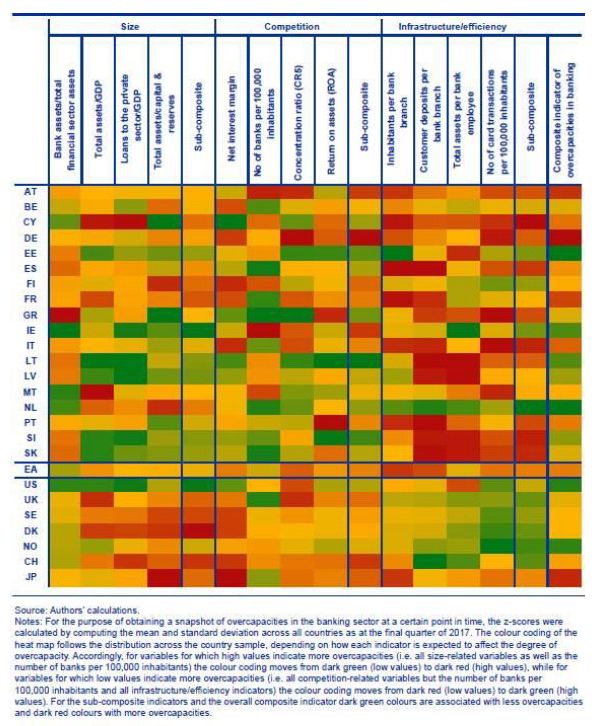

5.00El BCE publicó ayer un estudio que aborda uno de los temas relevantes en los discursos de las autoridades, como es el posible exceso de capacidad del sector bancario en Europa. Una cuestión, la sobrecapacidad, que se relaciona con la baja rentabilidad del sector.

El estudio analiza la cuestión bajo tres pilares:

1. El tamaño de los bancos

2. La competencia

3. La eficiencia e infraestructura

El debate sobre el exceso de capacidad se origina en un entorno de creciente competencia no bancaria favorecida por la regulación, con tipos de interés oficiales nulos y política monetaria expansiva excepcional y en plena transformación digital de la sociedad. Los resultados del estudio muestran como la competencia no bancaria es un factor determinante para el tamaño, mientras que los retos derivados de la digitalización de la sociedad y de los factores demográficos se relacionan con la competencia y con la mejora de la eficiencia.

Considerando todo lo anterior, Alemania, Francia e Italia, en Europa, y Japón, son los países donde la sobrecapacidad bancaria es más evidente. El sistema bancario de estos países se caracteriza por la existencia de muchas entidades, en la mayoría de los casos de pequeño tamaño, con elevada infraestructura física y baja eficiencia.

La banca española es una de las más eficientes a nivel europeo y ofrece a sus clientes una amplia gama de productos y servicios, muchos de ellos gratuitos y accesibles desde múltiples plataformas. También un factor diferencial de nuestras entidades es que ha sido uno de los primeros sectores en abordar el ajuste de sus estructuras a la nueva realidad surgida tras la crisis y también están siendo de los primeros en el ajuste de la sobrecapacidad existente para adaptarse a los retos de la digitalización que piden los clientes.

Los retos de la banca europea son evidentes. Pero no son menos importantes los propios retos de las autoridades europeas, que pasan por reducir las vulnerabilidades generadas por los potenciales excesos en política monetaria, eliminar las zonas grises de regulación para la nueva competencia no bancos y en finalizar la unión bancaria en beneficio del cliente, que podrá elegir entidad sin considerar el país del que procede, y puede impulsar la deseada consolidación bancaria.