¿Por qué este desplome de las Bolsas?

por Ismael de la Cruz •Hace 6 años

•Hace 6 años

5.00

5.00¿Por qué caen los mercados pese a que Trump ha dado un balón de oxígeno a China retrasando aranceles del 10% al mes de diciembre para dar una oportunidad a las negociaciones? Sigan leyendo y verán el panorama…

China: la producción industrial aumentó solo un 4,8% interanual en julio. Esto no solo fue inferior a las estimaciones bajas que lanzaba el mercado, sino que también fue la tasa de crecimiento de producción más lenta en 17 años (promedió 11.97 por ciento desde 1990 hasta 2019, alcanzando un máximo histórico de 29.40 por ciento en agosto de 1994 y un mínimo histórico de -21.10 por ciento en enero de 1990). Las ventas minoristas también estuvieron por debajo de las expectativas. Junto con un crecimiento más lento del crédito, la economía del gigante asiático está mostrando pocos signos de estabilización. Si bien esto probablemente signifique más estímulos por parte del Banco Popular de China, no va a ser la panacea. El hecho de que Estados Unidos retrase el arancel del 10% sobre los productos chinos hasta diciembre ofrece algo de alivio, sin embargo, un acuerdo a corto plazo no parece tan probable.

Alemania: el producto interno bruto cayó un 0.1% en comparación con el trimestre anterior. Eso lleva la tasa de crecimiento anual a 0.4%. Si bien el sector de servicios debería continuar aguantando mejor, hay algunas señales de que la caída se está extendiendo al mercado laboral. La construcción en sí cayó después de unos primeros tres meses inusualmente buenos. La confianza empresarial bajó hasta los 95,7 puntos, la industria germana registró su peor mes de julio en siete años, el PMI cayó a 51,4. Y es que China es el socio comercial más importante para Alemania y Estados Unidos es su principal destino exportador, de manera que la guerra comercial USA vs China está afectando también a los exportadores alemanes.

Eurozona: el crecimiento económico trimestral de la zona euro se confirmó en 0.2 por ciento en el segundo trimestre en comparación con una expansión de 0.4 por ciento en el período anterior. Además, el crecimiento del PIB se desaceleró en Francia y España. La tasa de crecimiento del PIB en la zona del euro promedió un 0,38 por ciento desde 1995 hasta 2019, alcanzando un máximo histórico de 1,30 por ciento en el segundo trimestre de 1997 y un mínimo histórico de -3 por ciento en el primer trimestre de 2009.

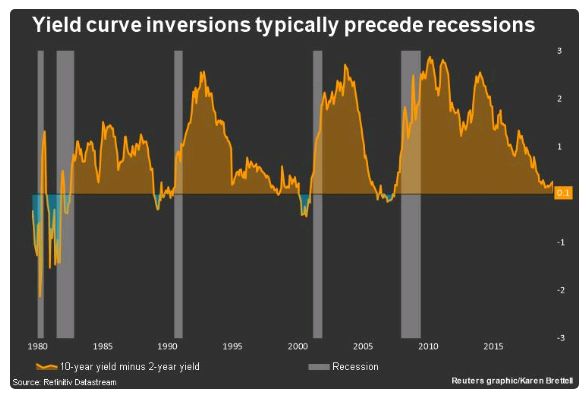

Reino Unido: la economía se contrajo en el segundo trimestre. Si el primer ministro Boris Johnson retira al país de la Unión Europea sin un acuerdo para proteger el comercio el 31 de octubre, una recesión probablemente sería inevitable. La curva de rendimiento del Reino Unido se invirtió por primera vez desde la crisis financiera, otra señal de que la economía global podría estar encaminada hacia una recesión. La brecha entre los rendimientos de los bonos a dos y diez años cayó por debajo de cero después de que la inflación aumentase inesperadamente por encima del objetivo del Banco de Inglaterra del 2%.

México: esquivó una recesión, generalmente definida como dos trimestres consecutivos de contracción, y se espera que su economía permanezca débil este año. La inversión ha disminuido y el sector de servicios del país está bajo presión.

Brasil: los datos sugieren que Brasil entró en recesión en el segundo trimestre. Brasil, la economía más grande de América Latina, sufre una producción industrial débil y un alto desempleo. Los datos que se recibirán en las próximas semanas confirmarán si ha entrado oficialmente en recesión.

USA: los rendimientos de los bonos a 30 años cayeron a su nivel más bajo cuando los inversores buscaron refugio en medio de un contexto geopolítico tenso y aumentaron las preocupaciones sobre el impacto de la creciente guerra comercial sobre el crecimiento económico. El rendimiento a 30 años cayó hasta nueve puntos básicos a 2.0738%, por debajo del récord anterior de 2.0882% de julio de 2016. La brecha entre la deuda a 5 años y 30 años, una curva de rendimiento ampliamente observada, se redujo, mientras que la brecha equivalente entre la deuda a 2 y 10 años se invirtió por primera vez desde 2007.