La Bolsa alcista, pero llega el turno del petróleo…

por Ismael de la Cruz •Hace 6 años

•Hace 6 años

5.00

5.00El ritmo de crecimiento económico de la zona euro se desaceleró por segundo mes consecutivo en el mes de abril. El sector manufacturero registró una nueva contracción económica mientras que el crecimiento en el sector servicios se ha atenuado (los resultados del sector servicios de Alemania mantienen a la región, a lo que se une Francia, sin cambios, como un lastre y el resto de la región en su peor nivel de crecimiento económico desde finales de 2013).

Y es que la debilidad de los nuevos pedidos, concretamente exportaciones, caen por séptimo mes consecutivo, el crecimiento trimestral del PIB se ha ralentizado mientas que Francia no crece y los demás países se estancan.

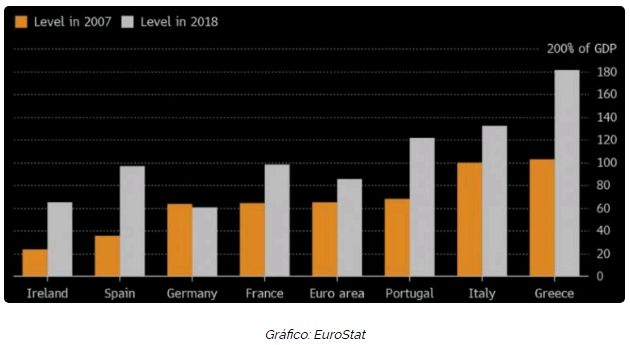

Un dato a tener en cuenta es que los ratios de deuda de los gobiernos de la zona euro, pese a caer en 2018 respecto al año anterior, aún son sustancialmente más altos que antes de la crisis financiera de 2008. No obstante, once países de la zona euro tenían índices de endeudamiento superiores al 60 por ciento del PIB, con el mayor registro en Grecia, Italia y Portugal.

En Estados Unidos, el cierre temporal del Gobierno, el aumento de los conflictos comerciales y la desaceleración del crecimiento mundial hacían que las perspectivas para el primer trimestre no fuesen muy prometedoras. Sin embargo, los datos del producto interno bruto podría reforzar el tema de que, si bien el período actual de expansión mundial se encuentra en sus últimas etapas, aun no se ha dicho la última palabra. Por tanto, a pesar de los vaticinios, la economía de Estados Unidos no colapsó en el primer trimestre, es más, es probable que las cifras del PIB muestren un crecimiento decente.

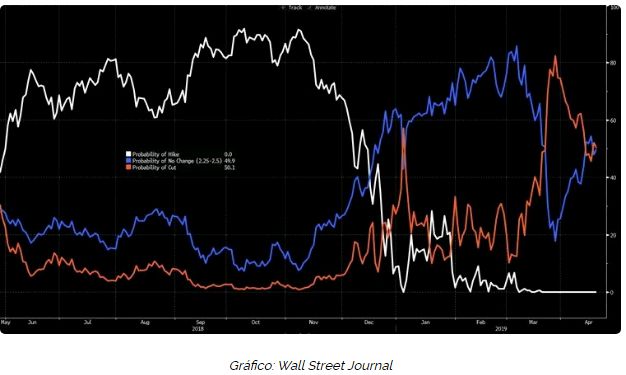

Las probabilidades de una subida de tasa de interés por parte de la Reserva Federal en enero de 2020 son cero. El gráfico lo dice todo (la línea blanca refleja esa nula probabilidad a día de hoy).

La pregunta que se plantean los inversores en bonos y acciones es si el próximo movimiento de la Reserva Federal será un recorte de tasas que impulsará aún más los activos de riesgo. El tema es delicado, ya que un movimiento en falso o un error de comunicación probablemente terminaría con el repunte del mercado de valores. Y digo delicado porque la FED no puede bajar más los tipos porque hay señales de que la inflación está aumentando y no pueden subirlos debido a la incertidumbre política global. Así pues, estamos en stand by, en modo pausa. En este escenario, los inversores han pasado de esperar un recorte de las tasas de interés a finales de este año a pensar que será a principios del 2020.

Desde el mes de enero, los mercados de acciones de todo el mundo han recuperado gran parte del terreno que perdieron durante el último trimestre de 2018 que hizo que el mercado de Estados Unidos estuviera al borde de un mercado bajista (caídas al menos del 20%). China sube un 30% en lo que va de año, es la ganadora, pero el S&P 500 acumula alzas del 25% desde su nivel más bajo en diciembre (solo necesitó 120 días para borrar las pérdidas de septiembre-diciembre del año pasado).

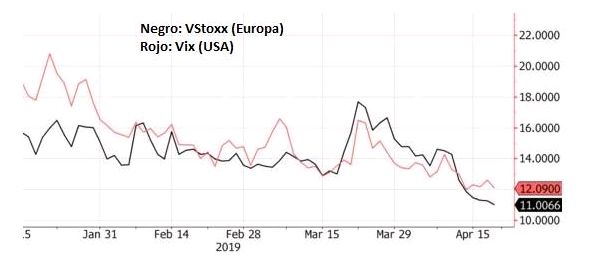

A todo ésto está ayudando y bastante que los índices de volatilidad se encuentran bajos y muy tranquilos, es más, la volatilidad del Viejo Continente se encuentra por debajo respecto del Vix de Wall Street.

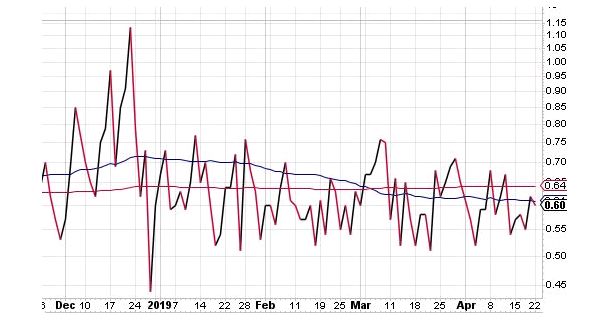

Y como no podía ser de otra manera, el ánimo de los inversores traducido en el ratio put/call indica la realidad incuestionable: los participantes en los mercados de renta variable mantienen el tono optimista y por tanto alcista.

El tema del petróleo merece un apunte esta semana. Recordarán que Trump adoptó el pasado año una decisión crítica: un embargo a Irán con el propósito de asfixia sus exportaciones de petróleo. Para ello, amenazó con sanciones a aquellos países que comercializaran con el crudo iraní, pero Trump eximió de sanciones a 8 países (China, India, Taiwán, Turquía, Japón, Corea del Sur, Grecia e Italia) para que el mercado no dejara de estar abastecido. El caso es que desde el próximo 2 de mayo, las ventas al exterior de crudo iraní quedarán lastradas porque terminan las exenciones de éstos países para comprar barriles a Irán, es decir, Teherán verá reducidos sus ingresos petroleros a 9.000 millones de euros. La reacción del mercado fue la esperada: fuerte subida del petróleo por el temor de que haya una escasez de oferta (el Brent en 75 dólares el barril, máximos de los últimos seis meses). Y tengamos también en cuenta que China, que con 613.000 barriles diarios era quien más compraba a Irán, será uno de los más perjudicados, y ya ha avisado que se opone frontalmente a las sanciones de Trump. Un episodio más de las tensas relaciones entre USA y el gigante asiático.

Claro, el hecho de que el crudo suba un 42% en los últimos 4 meses ha tenido sus consecuencias y hay motivos para pensar que la limitación de la oferta de Irán y el aumento en las expectativas de demanda de China seguirán elevando el precio del petróleo. El aumento del precio del petróleo suele llevar asociado un aumento del precio de la gasolina y el diésel. Prueba de ello es que en los últimos cuatro meses, el precio de la gasolina ha subido un 10% y el del gasoil un 7%.