La esencia del flash crash y las fuertes caídas de los mercados

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00Veamos en primer lugar el sentimiento de los inversores cómo se encuentra (porque la cosa se pone delicada) y acto seguido entro de lleno en el tema del flash crash.

Así tenemos el sentimiento de los inversores actualizado:

El sentimiento alcista (expectativas de que las acciones aumentarán en los próximos seis meses) aumentó 1.5 puntos porcentuales a 33%. El optimismo se mantiene por debajo de su promedio histórico del 38,5% por decimoquinta vez en 17 semanas.

Sentimiento neutral (expectativas de que las acciones se mantendrán sin cambios durante los próximos seis meses) repuntó 6.1 puntos porcentuales a 24.2%. Incluso con el aumento, el sentimiento está por debajo de su promedio histórico de 31% por novena vez en 10 semanas.

El sentimiento bajista (expectativas de que las acciones caerán en los próximos seis meses) cayó 7.5 puntos porcentuales a 42.8%. Esta es la 13ª semana consecutiva y la 16ª vez en las últimas 17 semanas que el pesimismo supera su promedio histórico del 30,5%.

La última vez que el sentimiento bajista se mantuvo en/o por encima del 40% durante al menos cuatro semanas consecutivas fue el período de cinco semanas desde el 8 de septiembre hasta el 6 de octubre de 2011. La lectura de esta semana mantiene el pesimismo en un nivel inusualmente alto (por encima del 39.8%).

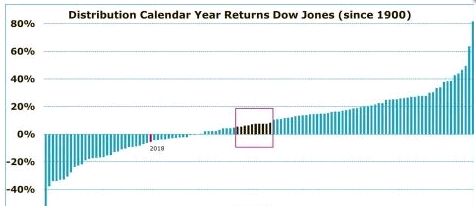

El Dow Jones Industrial obtuvo un rendimiento negativo de -5.5% en el 2018, muy lejos del rendimiento promedio de 7.3% desde el año 1900. En el gráfico pueden ver los rendimientos de este mercado desde comienzos del siglo XX, clasificados desde el más bajo (izquierda) al más alto (derecha). Durante este período, el rendimiento del Dow Jones ha promediado un 7.3%. Desde esta perspectiva, un pronóstico de ganancia del 5 al 10% no parecería ninguna locura, ¿verdad? Pues todo lo contrario. Desde 1900, la ganancia del Dow Jones ha estado entre el 5-10% en solo diez ocasiones (las barras negras) y eso no es tan frecuente dado el lapso de tiempo de 119 años. Así `pues, el retorno de Dow Jones se encuentra en la zona del 5-10% aproximadamente el 8% del tiempo, o traducido, solo en uno de cada 12 años.

Conclusión: quienes pronostican ganancias del 5-10% se habrían equivocado casi siempre.

Fuente: Jeroen Blokland, Robeco

En diciembre, el índice de manufactura, uno de los más importantes de la economía de Estados Unidos, registró su mayor caída mensual desde la crisis financiera mundial del 2009 de 2008-09. Y es que un cierre del gobierno de Estados Unidos y una disputa comercial no resuelta con China nos ha llevado al peor mes de diciembre para las acciones desde 1931.

Hablemos del flash crash en las divisas, porque la semana pasada tuvimos un caso, pero los antecedentes no están muy lejos tampoco. En 2016 la libra cayó más de un 6% y se puso en 1,18 con el dólar. Repuntó luego levemente, pero la tendencia a la baja continuó dejando a la libra por debajo de 1,1 con el euro por primera vez desde 2010. Eso fue un flash crash, movimientos bruscos de cotización, un desplome muy rápido e inesperado, que puede ser seguido de una recuperación. El mayor se produjo el 6 de mayo de 2010, cuando el índice Dow Jones de desplomó unos 1.000 puntos, o un 9%, para recuperarse 15 minutos después (a raíz de ahí, la Comisión Nacional del Mercado de Valores auspició reformas para detener automáticamente las transacciones de títulos cuyo precio cambia más de 10% en un período de cinco minutos). Otro caso fue en Singapur en octubre de 2013, cuando algunas acciones perdieron hasta el 87% de su valor. Y no olvidemos la caída repentina que sufrió el dólar neozelandés en agosto de 2015.

Pues bien, la semana pasada, con el flash crash fueron unos minutos salvajes en los que el dólar australiano sufrió algunas de las caídas intradía más grandes de su historia en medio de una sequía de liquidez y una cascada de ventas. En un momento dado, bajó un 8% con el yen y casi un 4% con el dólar estadounidense, antes de recuperar gran parte de las pérdidas cuando el comercio se calmó. Pese a todo, es poco probable que el Banco Central de Australia tenga que tomar la medida drástica de reducir las tasas de interés.

Pero sobre todo fue el yen japonés el protagonista, ya que saltó casi un 8% frente al dólar australiano (a su nivel más fuerte desde 2009) y aumentó un 10% frente a la lira turca. En términos generales, la moneda japonesa subió al menos un 1 por ciento frente a todos sus pares del G10. Los comerciantes de Asia todavía están tratando de reconstruir lo que sucedió en esos minutos cuando llegaron las órdenes para vender el dólar de Australia y la lira de Turquía contra el yen. Algunos apuntaron a la aversión al riesgo provocada por Apple que recortaba su perspectiva de ventas. Cualquiera sea la causa, los movimientos se vieron agravados por los programas algorítmicos y la escasa liquidez con Japón en vacaciones. Y es que desde mediados de septiembre, el dólar ha caído casi un 5% contra el yen, el euro más de un 8%, la libra un 9,3% y la corona danesa se ha depreciado un 11,6%. El franco suizo, otro de los activos que suelen funcionar como refugio, se ha depreciado un 7,1% frente a la divisa japonesa.

Es cierto que el yen ha venido actuando como activo refugio por el miedo a la guerra comercial y a la desaceleración de la economía mundial, pero también por el carry trade. En la medida en que los focos de riesgo e incertidumbre no se intensifiquen, la divisa nipona no sería descabellado que se debilitara, básicamente por la política monetaria muy dovish del Banco Central de Japón. Así hablando en lineas generales, la divisa comunitaria, el euro, podría fortalecerse frente al yen en un rango de 130-135.

El mercado ahora está valorando y de hecho descontando que no habrá subidas de tipos de interés por parte de la Reserva Federal en el 2019, o en todo caso solo una subida. Si se cumple la expectativa mayoritaria de que no habrá recesión económica pero sí un menor crecimiento, Citi es de la opinión de que el dólar podría depreciarse y eur/usd alcanzaría la zona de 1,21 a finales de año. Además, con un dólar más débil, las divisas emergentes podrán tomar un balón de oxígeno, aunque seguirán condicionadas por la guerra comercial.

Por su parte, la lira turca ha tenido un mal comienzo de año. La moneda se dejó más del 3.5% de su valor frente al dólar en los primeros tres días de 2019, casi el doble que la segunda divisa más débil en el año, la corona sueca.