Por qué los mercados aguantan tras la decisión de Trump

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

5.00Ayer escribí un artículo en el periódico EXPANSIÓN, en el cual vengo colaborando desde hace casi 6 años escribiendo cada semana un artículo. En dicho artículo explicaba lo sucedido con el abandono de Trump del acuerdo nuclear, consecuencias en los mercados y demás. Pero ojo porque todavía hay mucho más que comentar al respecto.

Se discute mucho acerca de si Trump acertó o no con su decisión. Sé que no es políticamente correcto decirlo pero me temo que sí, aunque la forma no fue la más idónea ni mucho menos.

Y es que tal vez Obama se apresuró con el acuerdo en 2015 y es un secreto a voces que nadie se fía de Irán y que existen sospechas veladas de que por detrás está incumpliendo el acuerdo. El coronel Pedro Baños explicó anoche en la televisión muy bien este tema.

La decisión adoptada por Trump podría frenar el suministro mundial de crudo al tiempo que presionaría al alza los precios del barril, pero también plantea algunas cuestiones acerca del futuro del acuerdo de recortes de producción entre la OPEP y sus aliados (incluido Rusia).

Sí, es cierto que el petróleo ha subido un 14% este año, pero en realidad prácticamente la mitad del rally alcista fue debido a una demanda mundial más fuerte y sólida, y el resto al incremento de las tensiones con Irán, por lo que no digamos que es Trump el que impulsa toda la subida porque no es así ni mucho menos. Y sí, las sanciones de USA podría afectar las exportaciones petroleras iraníes, pero bien es cierto también que el suministro global podría mitigarse mediante un mayor bombeo en otros lugares.

Como en cualquier situación en la vida, ante un hecho siempre hay ganadores y perdedores. Ganadores son los países exportadores que verán buenos estímulos económicos que llegan a las arcas de sus respectivos Gobiernos. Como perdedores tendremos aquellos países que dependen de la energía importada, los cuales sufrirán el aumento de los costes y un incremento sustancial de la inflación. Y es que pagar más por el petróleo presiona en las cuentas corrientes y hace que las economías sean más vulnerables al aumento de los tipos de interés de la Reserva Federal estadounidense (FED).

En cambio, una subida del precio del petróleo no debiera de afectar demasiado a la economía norteamericana, más que nada por el buen momento que atraviesa la producción de petróleo de esquisto. Tradicionalmente se estimaba que una subida constante de 10 dólares por barril de crudo reduciría más o menos un 0,3% del Producto Interior Bruto (PIB) el ejercicio siguiente. Pero ahora se ha actualizado a 0,1%.

¿Y en España? Miren, el cuadro macroeconómico que elabora el Gobierno se realiza atendiendo a muchas variables, una de ellas el precio del petróleo. Generalmente se realiza con una estimación de 65-70 dólares el barril. Pero subió de momento a 77 dólares. Esto significa que un petróleo caro de manera sostenible da al traste con las previsiones económicas del Gobierno, lo que quiere decir que tendríamos más déficit y caería nuestro PIB.

Las primeras reacciones el miércoles no se hicieron esperar: el petróleo subía casi un 3% y el índice de las acciones petroleras del Viejo Continente suben a su nivel más alto desde septiembre del 2014.

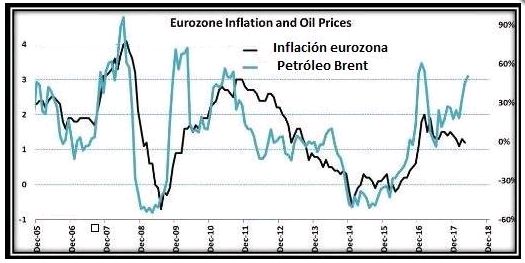

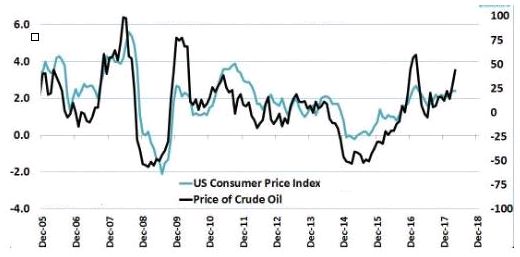

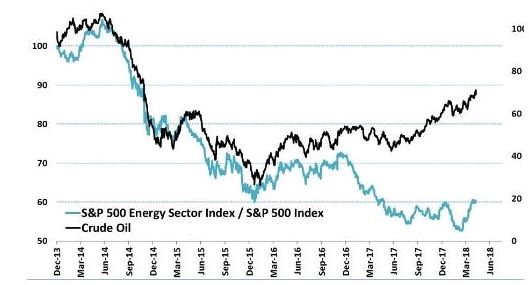

Les dejo tres gráficos que resultan interesantes…

1º Gráfico: la correlación entre el precio del petróleo Brent (Europa) y la inflación de la zona euro. Vean cómo siempre ha mantenido un comportamiento similar, pero desde diciembre del pasado año se ha roto, es decir, el precio del crudo sube pero no le sigue la inflación.

2º Gráfico: la correlación entre el petróleo y los precios de consumo en USA. Aquí la correlación es perfecta, como suele ser habitualmente.

3º Gráfico: la correlación entre el petróleo y el S&P500 que se ha roto literalmente desde marzo del pasado ejercicio.

Total, que podemos irnos a los 80 dólares en el petróleo en breve.

¿Y por qué si todo este tema es tan importante no ha afectado negativamente a la Bolsas, o al menos con la intensidad que cabría esperar? Pues miren, hay varias razones de peso:

1º Los inversores ya le han cogido el truquillo al mandamás de la Casa Blanca, y siempre usa la misma estrategia: primero lanza un mensaje fuerte, una auténtica bomba, acto seguido comenta que está abierto a sentarse a hablar, y finalmente logra rédito. Este mecanismo ya lo hemos visto con el tema de los aranceles con China, con el tratado NAFTA con México y Canadá. Y ahora se vuelve a repetir la historia con el acuerdo nuclear e Irán. Claro, ¿por qué se creen que el presidente “anima” a Irán a negociar un acuerdo nuevo y permanente en el tiempo? ¿Por qué piensan que ha dado un plazo de entre tres y seis meses para implementar las sanciones? Pues porque implícitamente ese es el plazo temporal que Trump está dando a Irán para alcanzar un acuerdo novedoso.

2º El movimiento de Trump ya se ha tenido en cuenta en los precios, es decir, estaba descontado, de ahí que el crudo viniera subiendo.

3º Las empresas de energía pueden tener formas de mitigar el impacto en el suministro de petróleo.

¿Qué empresas y sectores saldrán beneficiados o perjudicados?

– Perjudicadas

El sector aeroespacial, por tanto Airbus y Boeing.

Las aerolíneas, ya que un petróleo más caro lastra sus beneficios.

Renault y Peugeot, ya que venden coches en Irán.

Tubacex, que hace poco un contrato con la Compañía Nacional de Petróleo de Irán para la fabricación de tubos de acero utilizados en la producción de gas. Lo que en principio era algo positivo, hace que ahora esté el tema un poco en el aire.

– Favorecidas

Petroleras, salen beneficiadas en general.

Técnicas Reunidas