Por qué los mercados ignoran la moción de censura de España y sólo miran a Italia

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

0.00

0.00Hasta ahora, hay pocos signos de efectos de contagio de que los acontecimientos en Italia pudieran crear una crisis en otros países con desafíos económicos similares. Pero Italia es la tercera economía más grande de la eurozona (y la cuarta más grande de Europa, después de Alemania, Gran Bretaña y Francia) y tiene una de las mayores acumulaciones de deuda pública en el mundo, por lo que una crisis en ese país podría poner en peligro al sector bancario con todo lo que ello supondría.

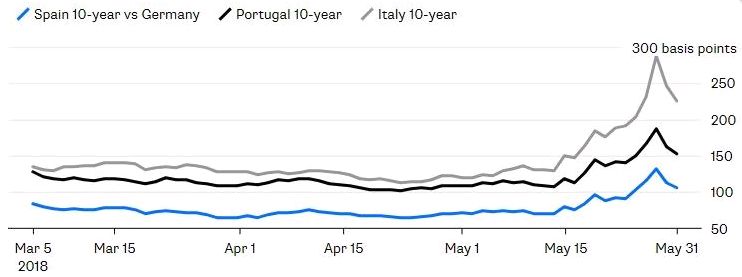

Los rendimientos de los bonos italianos y alemanes aumentaron más de 300 puntos el martes, el nivel más amplio desde el año 2013. Aun así, es demasiado pronto para concluir que lo peor ya pasó, porque las cosas podrían empeorar mucho, de hecho desde Wall Street se comenta que una escalada de la situación podría llevarnos a los 500 puntos.

Convendría no perder nunca la perspectiva de que lo que está sucediendo en Italia es más una crisis política que financiera. Las herramientas del Banco Central Europeo y de su Presidente Mario Draghi son útiles solo cuando los líderes electos de un país intentan evitar una crisis, pero son de poca utilidad si un gobierno realmente quiere separarse del resto de Europa. Además, otros países europeos, especialmente Alemania, tendrán poco deseo de subsidiar lo que ven como el despilfarro fiscal en Italia. De todas maneras, a día de hoy, la posibilidad de que Italia salga del euro es de un 10-15%.

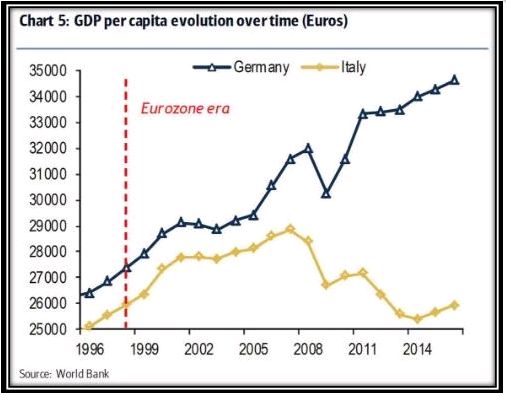

World Bank

El gráfico es bastante elocuente de por qué una buena parte de la sociedad italiana quiere salir del euro, caló hondo el mensaje de algunas formaciones políticas acerca de que desde Bruselas no se supo gestionar correctamente la crisis económica, así como otros asuntos. Este es el motivo de que a día de hoy tengan para formar gobierno dos partidos anti euro de signos muy diferentes, uno de extrema derecha y otro de extrema izquierda.

Las reacciones en los mercados es evidente, es que estamos hablando de varios problemas:

Que la tercer mayor economía de la zona euro quiera salir de la divisa comunitaria.

Que el nuevo gobierno acometa un exceso de gasto saltándose las normas de la UE y colisionando frontalmente con Bruselas.

Que este movimiento anti euro y el desafío a la UE tenga un efecto contagio y se extienda a otros países miembros, siendo una estocada mortal para el proyecto comunitario.

Todo ello causó pánico en el mercado de bonos y originó varios récords semanales de salida de dinero de las acciones italianas. Me ha resultado curioso un argumento que esgrimen algunos gestores de fondos en USA para comprar acciones italianas aprovechando las caídas: “la volatilidad derivada de la inestabilidad política de Italia es un riesgo que vale la pena tomar. No saldrá del euro, pero si sucede, será un problema para toda Europa y tendrían todos los inversores que reconsiderar su asignación de renta variable de la zona euro, no solo la de Italia”.

Pero España no es Italia, basta echar un vistazo al segundo gráfico, existen más riesgos en Italia y Portugal, que curiosamente son el segundo y el tercer país de la UE con un mayor porcentaje de deuda en relación al producto interior bruto (Grecia ocupa el primer lugar). La economía española se está expandiendo al 3%y eso que vio los costes de endeudamiento del país aumentar el año pasado. Por el contrario, Italia está lidiando con una deuda soberana equivalente al 130% del PIB y un crecimiento sólo del 1,4%. De hecho, los bonos de España se han mantenido mucho más resistentes que los de Italia.

Estos días se escucha mucho (en medios de comunicación, en entrevistas, etc) que la moción de censura en España va a arrasar nuestra prima de riesgo. No es cierto. Como tampoco lo es lo que dijo una política y ex jueza de que la encarcelación de Zaplana dispara la prima de riesgo. Son dos afirmaciones que no son ciertas.

Miren, las primas de riesgo en Europa se dispararon al alza por el tema de Italia, por tener un peso específico importante en la UE y por el gran temor a un efecto contagio, así de sencillo. Los inversores saben distinguir entre cuestiones de diferente calado, saben que lo de Italia tiene mucha mayor importancia, que en un momento dado podría ser el pistoletazo de salida (en el peor de los casos, claro está) de acabar con el euro. En cambio la moción de censura, dentro también de la importancia que tiene, presenta menos temor.

Algunos se sorprenderán con este planteamiento, pero reflexionemos un poco más, vayamos más lejos. Es verdad que el nuevo gobierno resultante será débil, es imposible sacar adelante cosas poniendo de acuerdo a tantas fuerzas políticas (centro izquierda, izquierda, nacionalismo vasco, independentismo catalán con un partido de izquierda y otro de derecha, el brazo político de ETA, etc, etc). Pero hay que verlo de otra manera, es un periodo temporal, seguramente hasta finales de 2019 (será difícil poder aguantar mucho más) y luego vendrán elecciones generales. Esa será la verdadera prueba de fuego, porque hablaríamos ya de un gobierno a 4 años vista.

Por tanto, no se trata de restarle importancia bursátil al tema de la moción de censura, simplemente poner las cosas en perspectivas: lo de España temporal, lo de Italia, de no arreglarse, puede ser un golpe mortal al euro y a la UE.

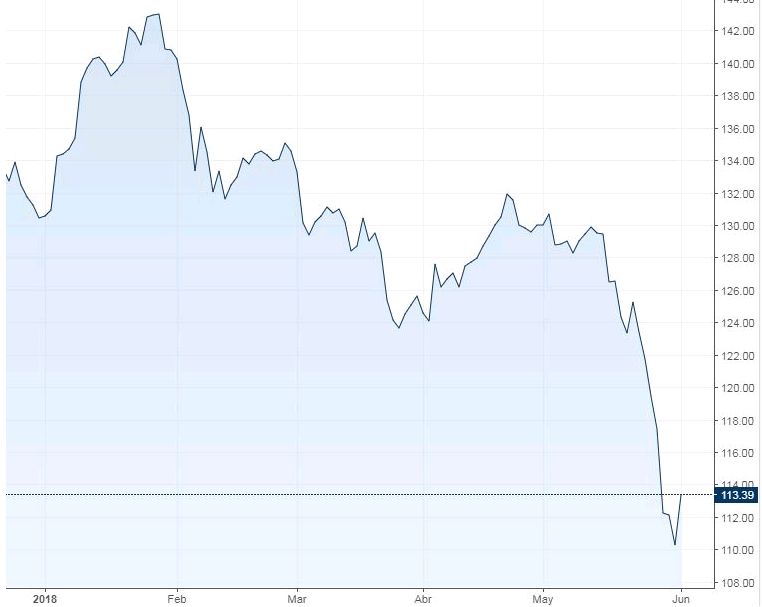

Les decía antes que los bancos europeos acusaban con fuerza la crisis política italiana por miedo a que el esfuerzo de años quede finalmente en nada, de hecho el Euro Stoxx Banks Index cae un 21% desde su techo de enero. Fuera de Italia, destacar a Deutsche Bank que ayer fue cayendo un -7,40% tras calificarlo la Fed como banco problemático

Índice sectorial bancario europeo

Respecto a Wall Street, decir que los meses de verano (junio, julio y agosto) han sido típicamente positivos para el S&P 500 en los últimos diez años pero nada excepcional. De todas maneras, este año tenemos varios elementos excepcionales, con lo que no convendría aferrarse a este hecho demasiado.