Paraísos fiscales y sociedades offshore: mecánica, listado, estructura, ejemplos, características

por Ismael de la Cruz •Hace 6 años

•Hace 6 años

5.00

5.00El tema de los paraísos fiscales vuelve a la palestra en los medios de comunicación tras las últimas filtraciones. Veamos en este artículo qué son, cuáles son, estructura, mecánica y problemas.

Fuentes de apoyo: para la elaboración del presente artículo he utilizado algunos datos numéricos publicados por Cinco Días, Expansión, AEAT.

Da igual una persona física o una persona jurídica (empresa), los paraísos fiscales están abiertos. Podrían definirse como aquél país, Estado o territorio con unos niveles de tributación bajos o bien prácticamente simbólicos e inexistentes, donde se cuenta con la ventaja de disfrutar del anonimato que se sustenta por el secreto bancario, mercantil y profesional.

También en los paraísos fiscales tienen a domiciliarse las sociedades offshore, que son creadas por no residentes y que están exentas del pago de impuestos, contando con las ventajas de ser opacas y fáciles de constituir en cuanto a tiempo y trámites administrativos. Por tanto, son sociedades constituidas fuera del país de origen para pagar menos impuestos que los que pagaría en su país de origen, gozando de total opacidad y no tienen que justificar de donde proceden los ingresos. Tampoco es necesario que el beneficiario de estas sociedades figure como titular de la sociedad. Este tipo de sociedades se pueden constituir en apenas dos días y por un precio no demasiado elevado.

Los paraísos fiscales presentan una serie de características tales como:

- Ponen a disposición de sus clientes el secreto bancario (creado por Suiza en 1934).

- Apenas tienen convenios en materia tributaria con otros países.

- No disponen de normas de control sobre el movimiento de capitales, es decir, tanto de su origen como de su finalidad.

- Muchos clientes se aprovechan de la circunstancia anterior para blanquear dinero.

- Cuentan con toda una infraestructura en materia fiscal, contable y jurídica.

- El sistema regulatorio es de carácter dual con el fin de favorecer y atraer la inversión extranjera. Por eso en un mismo territorio pueden convivir regímenes fiscales contrapuestos según la nacionalidad del evasor.

- Permite y obliga a bancos y entidades financieras a proteger y mantener confidencial la información sobre sus clientes ante terceros, incluso aunque estos sean administraciones públicas o tributarias. Ni siquiera las Administraciones Públicas o Autoridades Tributarias tienen acceso directo a dicha información, la cual permanece únicamente en poder de los propios bancos.

Por su parte, la OCDE determina las cualidades que ha de tener un territorio para ser considerado paraíso fiscal:

- Total y absoluta falta de transparencia, lo que implica directamente máxima opacidad.

- Ausencia de impuestos o bien impuestos simbólicos o ficticios.

- Inexistencia de intercambio de información (en materia fiscal y tributaria) con otros países en lo referente a los clientes.

- No es necesaria la existencia de una actividad efectiva y real en el territorio.

A nadie escapa el enorme daño que los paraísos fiscales originan a las economías mundiales. Dos datos a modo de curiosidad:

Bruselas calcula que en Europa se dejan de ingresar entre 50.000 y 70.000 millones de euros al año debido a la evasión fiscal.

La OCDE estima que España deja de ingresar 1.550 millones de euros sólo de los 15 paraísos fiscales más agresivos del mundo.

Y es que el impacto económico se traduce en que los países “normales” reducen la tributación a las empresas para evitar fugas y que se vayan en busca de otro lugar menos gravoso, y este hecho finalmente se acaba traduciendo en una subida del IVA, así como reducción del gasto público, más que nada para intentar compensar que recaudan menos de las empresas, y claro, quienes “pagan” todo esto son los de siempre, las personas que no tienen culpa de nada,

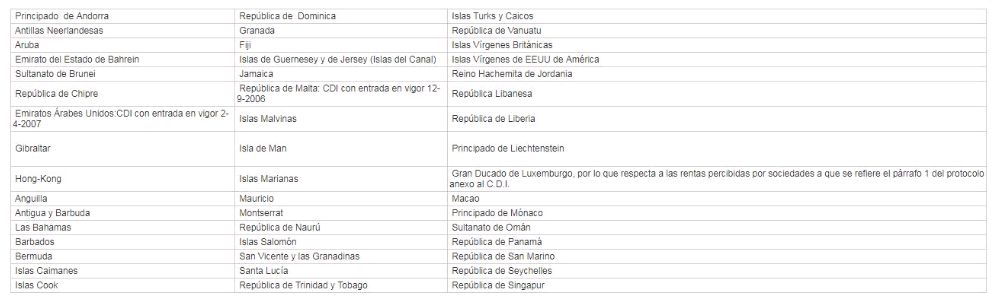

¿Qué lugares son considerados paraísos fiscales? Decir que en realidad no existe un listado unificado, ya que cada país utiliza para ello una serie de criterios que no tienen por qué coincidir con el de otros países. No obstante, parece que existe bastante consenso en enumerar los siguientes:

Pinchando en la foto se amplía y pueden verlo perfectamente

De todas maneras, insisto, no hay unanimidad, ya que por ejemplo Oxfam considera que existen 73 paraísos fiscales, incluidos Holanda e Irlanda, dos que generalmente no forman parte de las listas de paraísos fiscales.

Hay que tener presente que dejarán de tener la consideración de paraíso fiscal para España aquellos países y territorios que firmen con nuestro Gobierno un Convenio para evitar la doble imposición con cláusula de intercambio de información o un acuerdo de intercambio de información en materia tributaria en el que expresamente se establezca que dejan de tener dicha consideración, desde el momento en que estos convenios o acuerdos se apliquen.

En lo referente a poder levantarse el secreto bancario por motivo de fraude fiscal y ofrecer datos a otros países, han de darse dos requisitos:

1º Que la legislación del país donde esté ubicada la cuenta bancaria contemple la posibilidad de delitos de evasión fiscal cometidos en otro país.

2º Que exista un convenio bilateral que incluya la posibilidad de un intercambio de información fiscal.

¿Cuál es la mecánica de los paraísos fiscales? Por regla general, el procedimiento comienza con la creación de una o varias sociedades holding, porque de esta manera eluden cualquier tipo de imposición cuando los beneficios generados van a parar a las arcas del paraíso fiscal y de esta manera se abastecen las necesidades de la empresa matriz.

Delaware es el paraíso fiscal favorito de las empresas del Ibex 35, de manera que veremos algunas curiosidades de esta zona de Estados Unidos que no tiene ni un millón de habitantes. Realmente es popular porque permite una exención de impuestos para sociedades limitadas en manos de extranjeros no residentes, con la única condición de que no operen dentro del Estado. Las filiales de los holdings empresariales están exentas de impuestos, por lo que las corporaciones establecen su sede central en Delaware y sus filiales operativas en otros estados. Hay unos datos demoledores al respecto: el 58% de las 500 empresas más importantes del mundo han establecido su sede aquí. Y respecto a las compañías españolas, una de cada cuatro sociedades creadas por las empresas que cotizan en el Ibex 35 tienen aquí su sede social.