La gente de la calle no sabe lo que es la inflación, pero sí lo que paga de su bolsillo

por La Carta de la Bolsa •Hace 7 años

•Hace 7 años

5.00

5.00Me lo explicaba hace unos días Alejandro M. antiguo profesor mío de Economía: "el mundo financiero global es una cosa y el mundo real, es otra. Desde hace tiempo se vienen cruzando mensajes sobre un proceso deflacionista en el mundo, que nos llevaría a todos por delante.

Pero de pronto, ha asomado la cabeza la inflación, como salvadora y guía de los tipos de interés al alza. Al menos en USA. Los bancos centrales siguen empeñados en crear inflación ¿Y eso qué es? Cuando hablamos de deflación o de inflación ¿a qué nos referimos? Las autoridades o no han querido o no han sabido despejar la incógnita. Lo cierto es que cuando se habla de deflación se habla de la caída a plomo del precio de los activos (bolsa, inmuebles, mercaderías, patrimonios...) y, también, de la caída de los precios de primera necesidad empujados por unos salarios cada vez más bajos. Pues no, no es así. La primera parte es correcta, la de la deflación de activos. La segunda es falsa: los ciudadanos, la gente de la calle desconoce lo que significa el término inflación, o su contrario, deflación. Pero sí sabe que la gasolina y los derivados del petróleo bajan de precio, cuando lo bajan, a menor ritmo con que lo suben..."

"La gente de la calle sabe que el recibo de la luz se ha encaramado a cotas muy altas. La gente de la calle sabe que la cesta de la compra sube y baja muy poco: se mantiene en parámetros más altos que los que cabe presupuestar con la caída que se están produciendo en los sueldos..."

"¿Hablamos de los colegios, de la sanidad privada, de los seguros, de los impuestos indirectos? Que cada uno haga su propia componenda y luego apunte el resultado final, fruto de sumar y restar, para ver cuál es la capacidad cierta de ahorro. En la mayor parte de la población la respuesta es ninguna..."

"Viene a cuento esta situación por los programas antideflacionistas que piden unos y otros, por las demandas de dinero y más dinero a los bancos centrales. No, el problema es otro. Recomiendo el siguiente artículo de Juan Nevado y el equipo de multiactivos de M&G Investments en Funds People ¿Siguen siendo fiables los modelos de inflación?

Y en este contexto de crear inflación hay datos aterradores en el siempre mentado modelo japonés: una subida hasta el 2% de la rentabilidad del bono a 10 años obligaría al Gobierno japonés a destinar más del 80% de los ingresos (actuales...es lo que tiene extrapolar) a pagar la deuda. No, los tipos no deben subir. Y de hecho se tiene que lograr que la inflación crezca al nivel del 2.0 %. Naturalmente, forzando que el ritmo de crecimiento económico supere también claramente este nivel. Y sea estable en el tiempo. ¿Lo ven posible? Si tienen dudas, ya tienen otro argumento más para poner a Japón como el ejemplo a evitar.

¿Y qué pasa en USA? Decía José Luis Martínez Campuzano, ahora Portavoz de la AEB, que en cierta forma, los últimos datos de empleo conocidos en USA nos han dado un respiro.

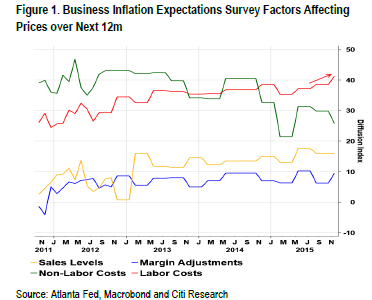

Miren ahora este gráfico....

Costes laborales al alza vs. costes no laborales a la baja. Estas son las conclusiones de la última encuesta a empresarios desde la Fed de Atlanta.

Pero el breakeven de inflación a 5 años está en 1.26 %; el de 10 años en niveles de 1.58 %. Bien por debajo de máximos recientes (y por debajo de la inflación objetivo del 2.0 %).

Pero, ¿debemos estar igual de tranquilos con la estabilidad financiera?.

Hasta el momento han sido los bancos centrales los principales garantes, lo que ha llevado a que la estabilidad se identifique con un mercado alcista. Pero, especialmente en el caso de las bolsas, esta garantía "implícita" está siendo cuestionada. Y es precisamente el mercado USA, el que actúa de motor para el resto de las bolsas mundiales, el que mejor esta reflejando esta desconfianza del inversor.

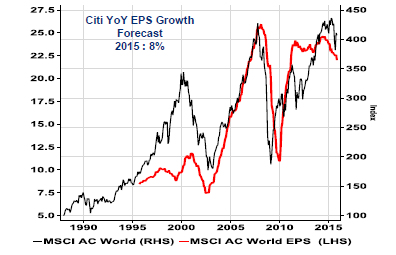

Vean ahora este otros gráfico....

Resultados e inflación: estos han sido los dos factores determinantes de la evolución de las bolsas en el pasado.

Necesitamos una moderada inflación y unos resultados al alza.

Ni uno ni el otro se materializan en estos momentos. Aunque, naturalmente, el futuro puede mejorar este binomio.

Pero, mientras llega este futuro prometedor, son los bancos centrales son sus decisiones y optimismo los que han aislado a las bolsas especialmente de la incertidumbre y potencial de inestabilidad derivada de esta incertidumbre.