Guía fiscal de todos los productos financieros

por Ismael de la Cruz •Hace 7 años

•Hace 7 años

5.00

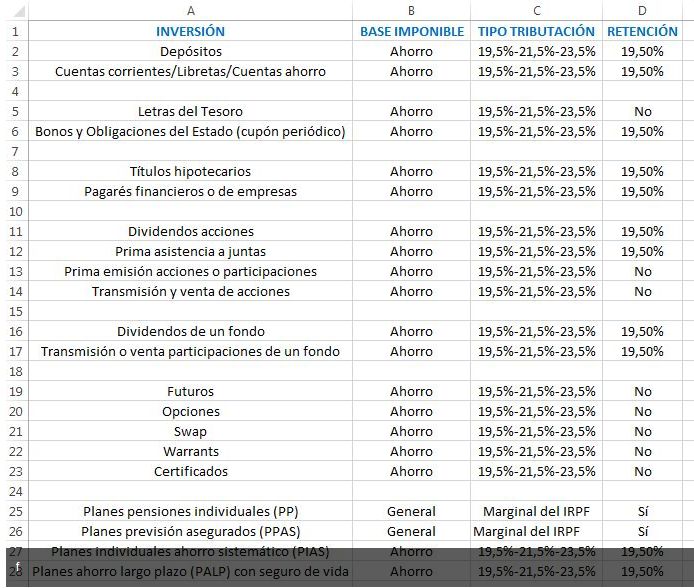

5.00Les dejo la guía fiscal de todos los productos financieros (régimen aplicable desde el 1 de enero de 2015 a la tributación del IRPF).

Algunas notas a tener en cuenta:

- Transmisión y venta de acciones: los coeficientes de abatimiento se mantienen respecto a la ganancia generada hasta el 19 de enero de 2006, con un límite de 400.000 euros.

- Transmisión o venta de participaciones de un fondo: se permite efectuar traspasos entre fondos de inversión sin tributación, exención del llamado “peaje fiscal”. Los coeficientes de abatimiento se mantienen respecto a la ganancia generada hasta el 19 de enero de 2006, con un límite de 400.000 Euros.

- Planes de Pensiones individuales (PP): las primas aportadas a los PP dan derecho a practicar una reducción en la base imponible del IRPF, con unos límites: 30% de la suma de los rendimientos netos del trabajo, con un máximo de 8.000 euros. Las rentas percibidas tributan como rendimientos del trabajo y están sometidas a la retención de estas rentas.

- Planes de Previsión Asegurados (PPAS): las primas aportadas a los PPAS dan derecho a practicar una reducción en la base imponible del IRPF, con unos límites: 30% de la suma de los rendimientos netos del trabajo, con un máximo de 8.000 euros. Las rentas percibidas tributan como rendimientos del trabajo y están sometidas a la retención de estas rentas.

- Planes Individuales de Ahorro Sistemático (PIAS): las primas aportadas no gozan de beneficios fiscales pero sí la renta vitalicia que de los PIAS se percibe como prestación. De esta renta percibida, se considera rendimiento del capital mobiliario el resultado de multiplicar la anualidad percibida por unos porcentajes de integración que vienen determinados por la edad del perceptor.

- Planes de Ahorro a largo plazo (PALP) Instrumentados a través de seguros de vida: las primas aportadas no gozan de beneficios fiscales pero las prestaciones sí. Cuando la prestación se percibe en forma de renta, se considera rendimiento del capital mobiliario el resultado de multiplicar la anualidad percibida por unos porcentajes de integración que vienen determinados por la edad del perceptor o la duración de la renta a percibir.

Fuente del artículo: Infobolsa

Comentarios

(0)

TOP BLOGS

TOP CARTERAS