Cómo trabajar y operar con los huecos o gaps en los mercados

por Ismael de la Cruz •Hace 8 años

•Hace 8 años

5.00

5.00Extracto de mi libro (aún en proceso) Instituciones de Análisis Técnico. Hoy vamos a estudiar en profundidad el tema de los gaps o huecos en los mercados.

Como ya les comenté en el inicio del capítulo de patrones de cambio de tendencia, en realidad los huecos y gaps son un patrón que perfectamente podría estar incluido en aquél capítulo, pero debido a que hay varias clases y unas son de cambio de tendencia y otras son de continuidad de la tendencia, están incluidos y analizados en el presente capítulo de patrones de continuidad de la tendencia.

Los huecos son zonas en el gráfico en las que no se ha producido ninguna negociación, hecho que origina que entre una vela o barra y la siguiente tengamos un espacio en blanco en el gráfico. Por tanto, es una circunstancia aislada, la regla es que siempre haya negociación.

Generalmente, las causas principales son la publicación de noticias relevantes, la filtración de rumores, las operaciones corporativas, y para determinados mercados habría que añadir la escasa liquidez.

Al analista técnico le interesa prestar atención especial a los gaps por las consecuencias que suele originar en el mercado en cuestión.

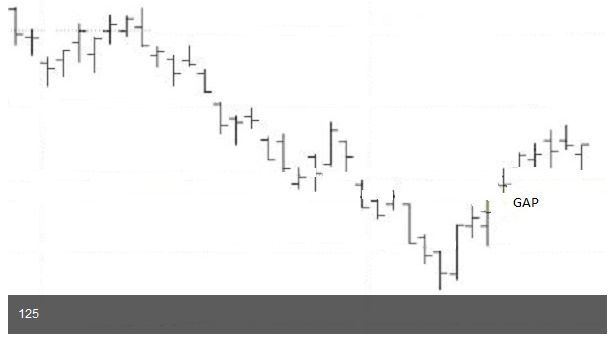

Si estamos inmersos en una tendencia alcista, tendríamos un hueco o gap cuando el precio mínimo de un determinado periodo es mayor (superior) al precio máximo del periodo anterior. En otras palabras, cuando el precio de una sesión está por encima del máximo del precio de la sesión anterior.

Por regla general, un hueco en una tendencia alcista suelen confirmar la fortaleza del mercado y la continuidad de la tendencia alcista, sobre todo si el volumen es elevado.

En el gráfico se puede apreciar un gap dentro de una tendencia alcista previa del precio.

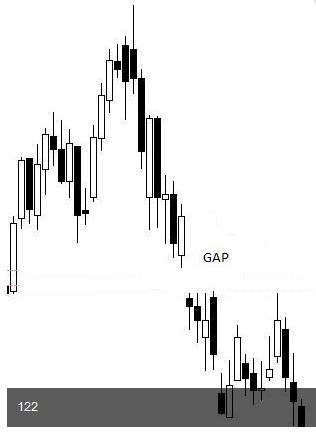

En una tendencia bajista, tendríamos un gap o hueco cuando el precio máximo de una sesión es inferior al precio mínimo de la sesión anterior. En otras palabras, cuando el precio de una sesión está por debajo del mínimo del precio de la sesión anterior.

Por regla general, un hueco en una tendencia bajista suelen confirmar la debilidad del mercado y la continuidad de la tendencia bajista, siendo en éste caso el volumen un aspecto secundario.

En el gráfico vemos un ejemplo de gap dentro de una tendencia bajista previa del precio.

Existe un tópico respecto a los huecos que dice que todo hueco o gap se acaba cerrando tarde o temprano. La doctrina mayoritaria nunca ha estado a favor de esta afirmación, siendo mi opinión al respecto que un hueco no tiene por qué cerrarse o taparse, de hecho hay huecos que llevan abiertos muchos años. Así pues, destierren este tópico de sus mentes.

Los huecos y gap son válidos en todo tipo de gráficos, mayores, medianos y pequeños, con independencia del horizonte temporal, incluidos los gráficos intradiarios.

Existen varias clases o tipos de huecos:

– Huecos comunes: es el tipo de huecos que más veremos en los gráficos, aunque apenas tienen importancia, es decir, es indiferente de cara a la tendencia que tenía previamente el precio.

Dos de sus principales características es que suelen cerrarse pronto y que aparecen en mercados laterales sin tendencia fuerte ni definida.

En el gráfico tenemos dos gaps comunes. Observen cómo tras producirse el primero de ellos (al alza), el precio se queda lateral, y cómo al producirse el segundo (a la baja) el precio vuelve a quedarse lateral.

– Huecos de ruptura (también denominado de escape o fuga): este tipo de huecos surge cuando ha culminado una tendencia o bien un patrón chartista (como por ejemplo un doble suelo, doble techo, triángulos, hombro-cabeza-hombro, etc). Es indiferente que la tendencia completada o la formación gráfica sean alcista o bajista.

Así pues, este tipo de gap confirma el patrón chartista o el cambio de tendencia.

* Confirmación de cambio de tendencia: por ejemplo, si el precio está en una tendencia bajista marcada por una directriz bajista, si el precio rompe al alza dicha directriz bajista confirmándolo con un hueco al alza, estará indicando que la tendencia se va a girar de bajista a alcista.

* Confirmación de patrón chartista: por ejemplo, si se culmina un patrón triángulo, bandera, gallardete, rectángulo y el precio rompe al alza, si dicha rotura va acompañada de un gap alcista, estará confirmando que la rotura es fiable y reforzará el efecto de estos patrones de confirmación de tendencia.

Lo mismo sucedería con los patrones de cambio de tendencia, como el hombro-cabeza-hombro, dobles suelos y techos, etc, la aparición de un gap en la rotura del precio reforzaría el efecto esperado de estos patrones, que no es otro sino el giro o cambio de tendencia.

En el gráfico tenemos el precio inmerso en una tendencia bajista corroborada por máximos y mínimos decrecientes y por una clara línea de directriz bajista que va uniendo sucesivamente los máximos o techos bajistas. Pues bien, tres hechos han propiciado que el analista técnico observe que se iba a producir un giro o cambio de tendencia de bajista a alcista.

En primer lugar que el precio rompe al alza la directriz bajista. En segundo lugar que el precio también rompe al alza el patrón de triángulo simétrico (fallo chartista). En tercer lugar que la rotura al alza tanto de la directriz bajista como del triángulo simétrico se produce con un gap o hueco alcista de ruptura que va acompañado de un incremento del volumen.

Los huecos de ruptura suelen aparecer con un volumen considerable, hecho que le da más credibilidad. De manera que cuanto mayor sea el volumen más tiempo se tardará en cerrar el gap (si es que se tapa finalmente), sin olvidar que aunque se cierren no suele suceder en el corto plazo, ya que tienden a generar un impulso de movimiento del precio sólido y regular.

En el gráfico tenemos al precio dentro de una tendencia bajista y se culmina un patrón de hombro-cabeza-hombro inverso que alertaría al analista técnico de la posibilidad de un giro o cambio de tendencia de bajista a alcista.

Cuando el precio rompe al alza la línea de cuello o clavicular se produce la confirmación de cambio de tendencia y además está apoyado todo esto con el hecho de que la rotura al alza de la línea clavicular se realiza con un hueco o gap de ruptura alcista.

Por último, decir que los huecos de ruptura, cuando posteriormente regrese el precio, suelen actuar como niveles de soporte o de resistencia horizontales. Pero hay que tener en cuenta que eso sucede cuando el gap es cerrado.

Por ejemplo, un hueco al alza que provoca que el precio continúe subiendo, si tras x tiempo el precio cae y cierra el gap, podría rebotar al alza. Y viceversa, un hueco a la baja que provoca que el precio continúe cayendo, si tras x tiempo el precio sube y cierra el gap, podría rebotar a la baja.

En este punto indicar que en mi opinión es cierto, aunque no llegan a tener la solidez y la fiabilidad de un soporte o resistencia tradicional y horizontal.

– Huecos de continuación (también denominado de medición): este tipo de huecos aparecen durante una tendencia alcista o bajista, incluso pueden aparecer varios huecos en la misma tendencia.

La utilidad de los huecos de continuación es que confirman la dirección y la vigencia de la tendencia previa.

En el gráfico el precio había comenzado una tendencia alcista y de pronto se produce un gap alcista que confirma la fortaleza del mercado y la continuidad de la subida del precio.

Es un gap de continuación y no de ruptura porque dicho gap ni ha roto una tendencia (soportes, resistencias, canales, directrices) ni ha confirmado un patrón chartista (ni de cambio de tendencia ni de continuidad de la misma).

Podría decirse que es un gap o hueco que por sí mismo no tendría mucha validez pero que al estar dentro de una tendencia, lo que haría sería confirmar la vigencia y la continuidad de la misma.

Generalmente, estos huecos suelen aparecer en menor número de ocasiones que los huecos de ruptura. Cuando aparecen suele ser en la parte central del movimiento o tendencia, tanto si es alcista como si es bajista.

El analista técnico puede realizar una proyección o cálculo del objetivo que el precio alcanzará con el gap de continuación. Para obtener el primer objetivo del recorrido, se mide la evolución del precio desde la zona donde se produjo la rotura hasta la parte final del hueco y desde ahí se traza la proyección vertical.

Los huecos de continuación suelen aparecer con un volumen considerable, hecho que le da más credibilidad. De manera que cuanto mayor sea el volumen más tiempo se tardará en cerrar el gap (si es que se tapa finalmente), sin olvidar que aunque se cierren no suele suceder en el corto plazo, ya que tienden a generar un impulso de movimiento del precio sólido y regular.

Por último, decir que los huecos de ruptura, cuando posteriormente regrese el precio, suelen actuar como niveles de soporte o de resistencia horizontales. Pero hay que tener en cuenta que eso sucede cuando el gap es cerrado.

Por ejemplo, un hueco al alza que provoca que el precio continúe subiendo, si tras x tiempo el precio cae y cierra el gap, podría rebotar al alza. Y viceversa, un hueco a la baja que provoca que el precio continúe cayendo, si tras x tiempo el precio sube y cierra el gap, podría rebotar a la baja.

En este punto indicar que en mi opinión es cierto, aunque no llegan a tener la solidez y la fiabilidad de un soporte o resistencia tradicional y horizontal.

– Huecos de agotamiento (o de extinción): este tipo de huecos aparece en la recta final de una tendencia alcista o bajista y provoca un cambio o giro de tendencia. Incluso podemos ir más allá, suele aparecer con más frecuencia en la recta final de tendencia alcistas, provocando su cambio de alcista a bajista.

El giro de tendencia muchas veces se produce porque el precio está a punto de llegar a una zona clave (soporte, resistencia, directriz, extremo de un canal, etc) o bien porque ha llegado a dicha zona clave.

En el gráfico tenemos una tendencia alcista y de pronto aparece un hueco bajista de agotamiento que da por finalizada la subida y comienza una tendencia bajista.

En otras ocasiones simplemente aparece el gap porque el juego de la oferta y la demanda así lo han querido y la tendencia estaba llegando a su final.

Por regla general, de los tipos de huecos que hemos visto, el de agotamiento es el que suele cerrarse.

En el gráfico el ejemplo a la inversa, tenemos una tendencia bajista y de pronto aparece un hueco alcista de agotamiento que da por finalizada la bajada y comienza una tendencia alcista.

La verdad es que es complicado para el analista técnico el poder diferenciar en tiempo real si un hueco es de agotamiento o de continuación. Como siempre, será la experiencia y la pericia del analista lo que determine su interpretación en cada caso, además del buen uso del resto de herramientas técnicas con las que cuenta a su alcance.

La doctrina suele admitir un criterio para ayudar a diferenciarlo, consiste en que si el gap se cierra muy pronto (no antes de dos días ni después de cinco días), podremos catalogarlo como hueco de agotamiento.

– Huecos especiales: hasta ahora hemos visto los principales huecos que pueden surgir y aparecer en cualquier gráfico y mercado, pero existen unos huecos que por sus especiales peculiaridades sólo aparecen en determinadas circunstancias y mercados.

Entre los huecos especiales tenemos los siguientes:

* Hueco por pequeña liquidez: es una realidad palpable que si un valor, una acción presenta escasa liquidez, el movimiento de su precio suele ir acompañado de impulsos exacerbados, desproporcionados, saltándose algunos precios donde no habrá negociación y formando el consiguiente hueco.

Uno de los efectos que provoca un mercado de pequeña liquidez es que se amplía la diferencia de la oferta y la demanda. En el argot técnico, se dice entonces que la horquilla o spread está abierto (bid y ask).

Estos mercados se les conocen como chicharros, y debido a su escasa liquidez, a nada que entra o bien que sale algo de dinero presentan una gran volatilidad acompañada de huecos.

* Hueco por noticias relevantes o rumores: cuando surge una noticia relevante que los inversores no esperaban, tanto si es positiva (hueco al alza) como si es negativa (hueco a la baja), los mercados tienden a reaccionar de manera brusca, originando gaps.

De la misma forma, cuando se filtran rumores, tanto si son ciertos como si son falsos, los mercados tienden a reaccionar de la misma manera. Ya conocen el dicho de comprar con el rumor y vender con la noticia.

* Hueco por el pago de dividendos: cuando una compañía reparte dividendo entre sus accionistas, el precio de la cotización de sus acciones baja en la misma proporción, ya que se descuenta el reintegro de esos dividendos.

Así pues, el día que se reparten los dividendos, el mercado descuenta el valor del dividendo y no es extraño asistir a la formación de un hueco, que en estos casos, y dependiendo de otros factores, podrá ser cerrado en el corto plazo o no.

Esto no es una regla exacta de todas formas, ya que si el reparto del dividendo es pequeño en comparación con el precio de las acciones, no se formará un hueco en el gráfico.

* Hueco por movimientos corporativos: los que más posibilidades tienen de formar un hueco son:

i) Ofertas Públicas de Adquisición (OPAs): operación financiera que tiene por objeto obtener una participación significativa en el capital de una Sociedad denominada sociedad afectada. Por su parte, quien lanza la OPA se denomina entidad oferente.

Una OPA puede realizarse sobre una empresa cotizada o sobre una empresa no cotizada. En el primer caso, existen unas normas de cumplimiento obligatorio, en el segundo caso tendrá el carácter de OPA voluntaria.

ii) Ofertas Públicas de Exclusión (OPEs): es el medio a través del cual una empresa cotizada realiza una oferta para comprar los títulos que están en el mercado con el fin de dejar de cotizar.

En realidad se podría decir que es una especie de Oferta Pública de Adquisición cuyo objetivo es comprar las acciones en circulación para que dejen de estarlo.

iii) Ofertas Públicas de Canje (OPCs): consiste en canjear unos títulos que se encuentran en poder de accionistas u obligacionistas por otros que la sociedad tiene en cartera o le interesa emitir.

También se puede hacer con valores cotizados, por ejemplo ofreciendo acciones a cambio de obligaciones. Esto se realiza cuando una compañía tiene problemas y es consciente de que no podrá hacer frente al pago de las obligaciones a su vencimiento, de manera que para evitar el procedimiento concursal, ofrece a los obligacionistas canjear sus obligaciones por acciones de la compañía.

* Hueco por ampliación de capital: es una operación de financiación que consiste en incrementar los fondos propios de la sociedad, o lo que viene a ser lo mismo, incrementar su capital social.

Al igual que sucede con el reparto de dividendo, el día de la ampliación de capital el precio también descuenta este hecho.