China recorta RRR bancario

por ASPAIN 11 Family Offices •Hace 8 años

•Hace 8 años

5.00

5.00El Banco Popular de China ha intensificado sus esfuerzos para intentar neutralizar la desaceleración económica tras las caídas de los precios de las acciones y la devaluación de su moneda a través de un recorte en las reservas obligatorias de los bancos.

Las intenciones mostradas fueron desde el primer momento la negativa a una devaluación de la moneda, palabra que está quedando en entredicho tras producirse dicha salida de capital provocada con el “monetary easing”.

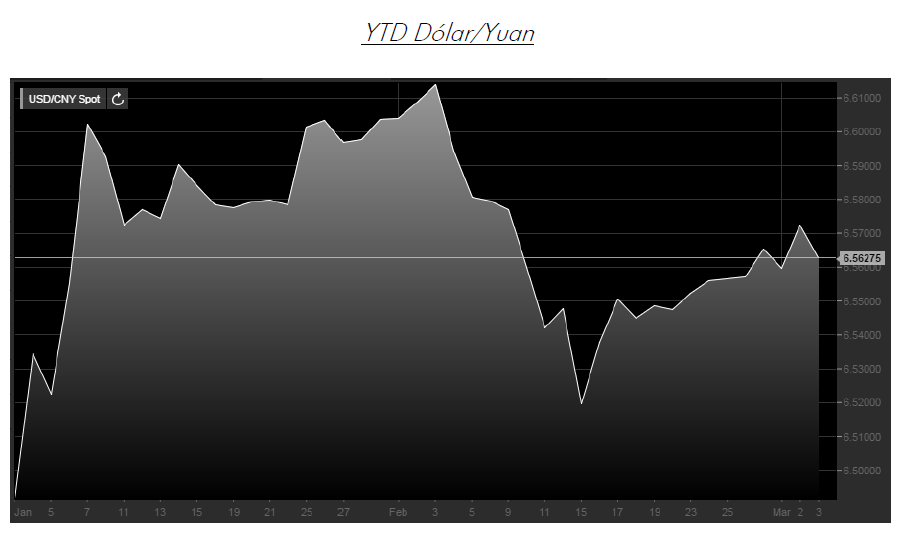

Como podemos observar en el siguiente gráfico uno de los puntos donde encontramos las mayores críticas es referido al incumplimiento de la no devaluación de la moneda china Yuan en lo que va de año, y por tanto el principal motivo de las nuevas medidas adoptadas para el cambio de modelo chino a un consumo interno.

Analicemos la quinta bajada consecutiva en el coeficiente de reservas obligatorias que se reduce en 0.5 puntos porcentuales, situándose en un nivel del 17 por ciento para los principales bancos, siendo por tanto uno de los más altos en todo el mundo.

El objetivo es neutralizar la salida de capitales y la parte oficial considera que la vía del recorte repercutirá directamente. El RRR establece la cantidad de capital que los bancos deben mantener los depositantes como dinero en efectivo, por lo que reducir la velocidad permite más dinero para fluir en el sistema financiero.

La acción consta de unos 685 millones de yuanes.

De igual manera tiene como objetivo el alza de las principales acciones con motivo de la correlación con la economía china. La publicación del banco central comenta que la reducción del coeficiente de reservas es para guiar el crecimiento estable y adecuado del crédito, creando las condiciones monetarias y financieras adecuadas para la reforma estructural de la oferta.

El Banco Popular Chino confirmaba que se había alejado de medidas contundentes como la misma, realizando medidas más sutiles para gestionar la liquidez y tasas interbancarias.

Tal medida sustituye a una reducción de forma directa de las tasas de interés, con la diferencia de producir mayor dificultad al problema de salidas de capital cosa que no se produciría con el aumento de las tasas.

Es importante atender como se desarrollan los últimos resultados macroeconómicos obtenidos.

Los datos del gobierno chino mostraron actividad en grandes fábricas contratadas por séptimo mes consecutivo en febrero. La producción manufacturera (PMI) fue de 49,0, inferior al pronóstico de Reuters de 49,3 con un dato anterior de 49,4. PMI oficial de servicios de China cayó a 52.7 en febrero, desde 53,5 en enero. Un número por debajo de 50 indica una disminución, mientras que uno superior sugiere expansión.

El dato publicado Caixin PMI manufacturero, que rastrea las actividades de las empresas más pequeñas y medianas empresas se situó en un mínimo de cinco meses de 48,0 en febrero, por debajo de 48,4 en enero.

No hubo cambios bruscos en las acciones asiáticas tras la publicación de los datos económicos de Japón y China. Pero los analistas advierten que el rally en los activos de riesgo tiene aspecto desgastado.

Todo esto nos puede llevar a conclusiones contradictorias, observando que los mercados no han respondido de manera significativa a las medidas realizadas durante el mes de enero y febrero por parte del banco central chino, donde se han producido el mayor número de operaciones “repo”, y que ahora se aumentará con una nueva inyección tras la medida tomada aunque no sea una inyección real de liquidez, donde el computo de la semana pasada asciende a 880 mil millones de yuanes.

China podría poner en práctica una versión del estímulo masivo que adoptó durante la crisis financiera global, el lanzamiento a finales de 2008 un paquete de estímulo de 4 billones de yuanes ($ 610 millones de dólares) para impulsar la economía.