Pasándose de frenada

por The Oil Crash •Hace 8 años

•Hace 8 años

5.00

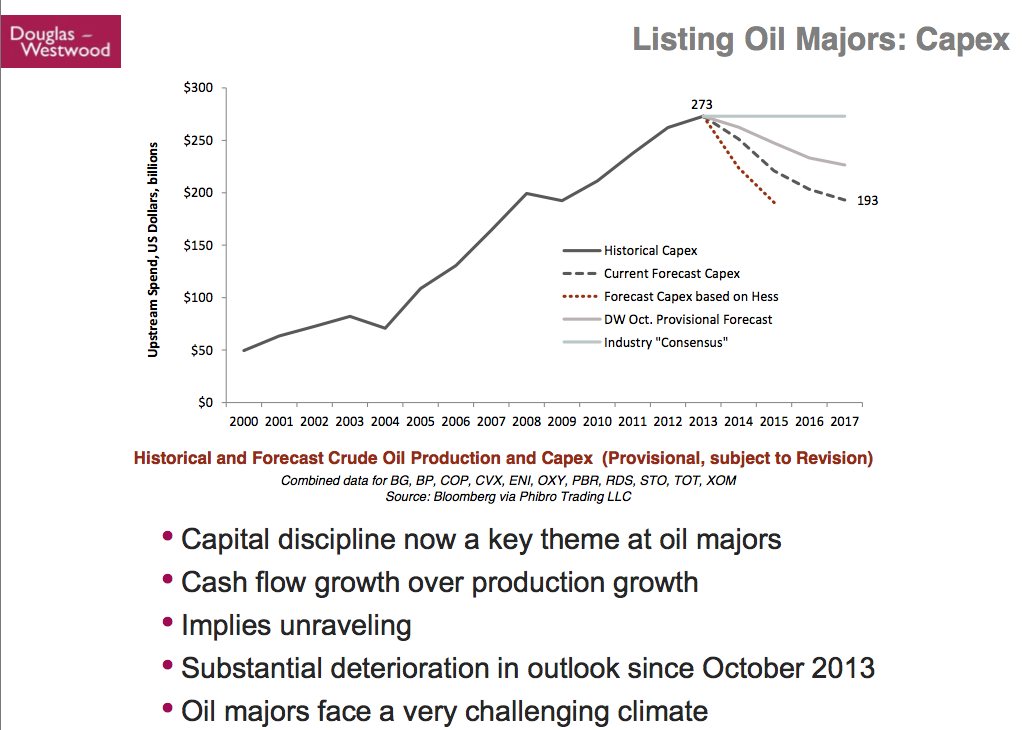

5.00Hace dos años explicábamos que se observaba una pésima tendencia en la política de inversiones de las empresas petroleras privadas más grandes del mundo. Debido a la baja rentabilidad, tanto energética como económica, de las fuentes de hidrocarburos líquidos no convencionales (a los que abusivamente se conoce como "petróleos no convencionales"), estas compañías estaban emprendiendo un agresivo camino de disminución de la inversión en exploración y desarrollo de nuevas explotaciones de hidrocarburos líquidos. A principios de 2014 se preveía, de acuerdo con algunos analistas, un descenso de la inversión de esas 9 compañías de más del 25%.

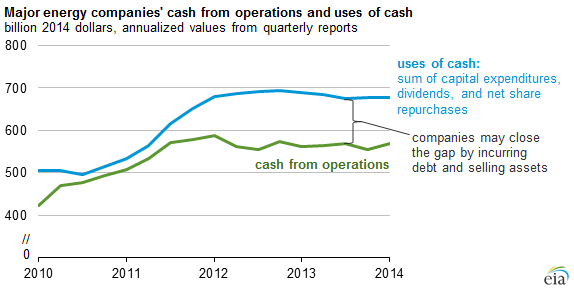

Unos meses más tarde, en julio de 2014 el Departamento de Energía de los EE.UU. sacaba un informe que comentamos en el post "La ilógica financiera". De acuerdo con ese informe, las 127 compañías más grandes del sector del petróleo y del gas estaban endeudándose a un ritmo de más de 100.000 millones de euros desde 2011, es decir, en aquel momento ya llevaban 3 años perdiendo dinero a ese ritmo.

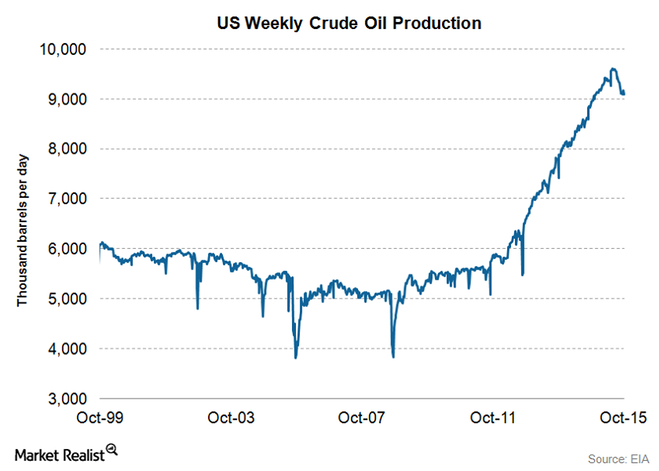

No es una coincidencia que la emergencia de esas pérdidas mil millonarias coincide en el tiempo con el despegue de la producción del Light Tight Oil en los EE.UU., es decir, del petróleo que se extrae mediante la técnica del fracking.

No es una coincidencia que la emergencia de esas pérdidas mil millonarias coincide en el tiempo con el despegue de la producción del Light Tight Oil en los EE.UU., es decir, del petróleo que se extrae mediante la técnica del fracking.

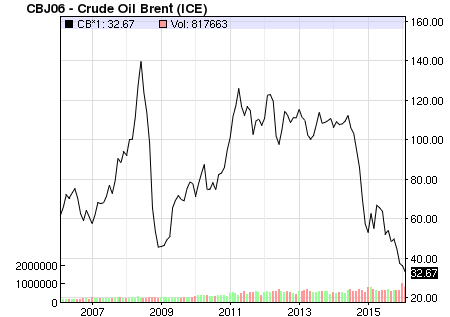

Lo interesante del caso es que también ese período 2011-2014 también corresponde con el de precios del petróleo, en términos reales, históricamente altos, sólo superados por el pico de precios de julio de 2008 que supuso el tiro de salida de esta crisis económica que no acabará nunca.

Combinando la información de esas gráficas se intuye que la irrupción del petróleo de fracking principalmente y de otras fuentes de hidrocarburos, igualmente caros de producir, ha supuesto un incremento del endeudamiento de las empresas productoras, que no han querido trasladar todo el coste de producción a los consumidores, sabiendo después de la experiencia de 2008 que la economía mundial no puede soportar precios muy por encima de los 100$ por barril sin colapsar. El problema es que la economía mundial no puede soportar 150$/barril durante un corto período de tiempo, pero tampoco soporta precios de 100$/barril durante tres años, y así desde finales de 2014 la demanda de petróleo se mantiene débil, sobre todo en China y Europa, llevando a una caída generalizada de precios de todas las materias primas y particularmente del petróleo.

Todas estas cuestiones, y las graves implicaciones que tienen para el futuro (destrucción de oferta de petróleo ahora, destrucción de la economía productiva después, en ciclos cada vez más rápidos) las hemos analizado con cierta frecuencia desde este blog. Ya en 2010 mostraba un simple modelo conceptual que nos permitía aventurar que el precio del petróleo sufriría vaivenes bruscos a lo largo de los años.

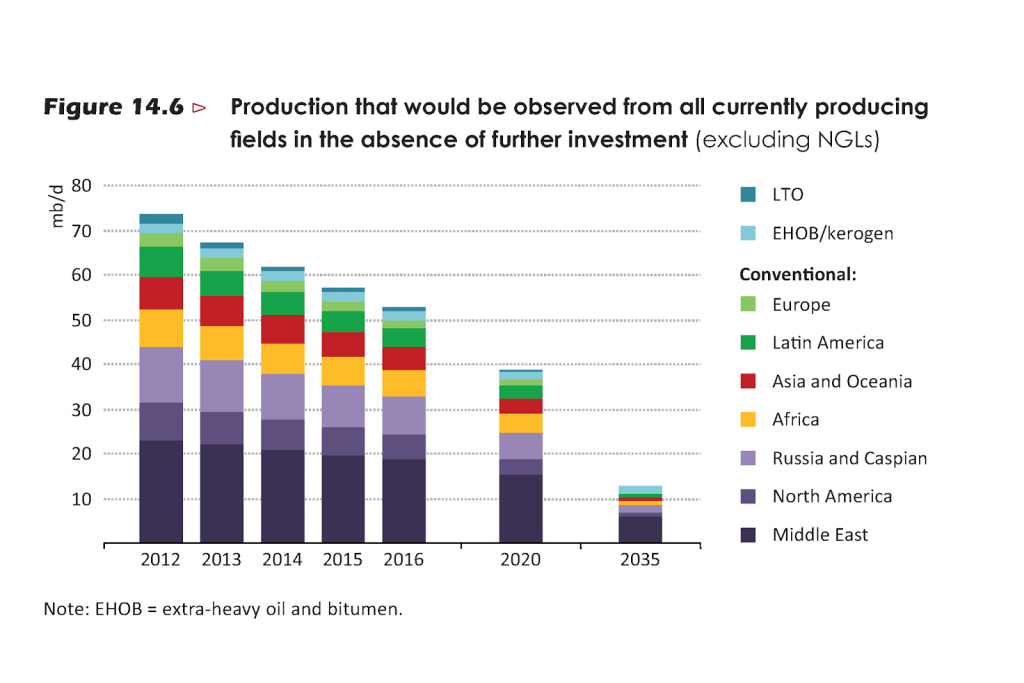

Estos vaivenes extremos, sin encontrar nunca un precio intermedio conveniente para todos, iría en función de quién estuviera colapsando en ese momento, si los productores de petróleo (precios muy bajos) o si los consumidores (precios muy altos). En octubre de 2014, con el colapso de precios ya en marcha, expliqué con más detalle el proceso en el post "La espiral", mostrando entre otras cosas que la OPEP no le había declarado ninguna guerra a nadie porque en realidad había reducido ligeramente su producción en aquel momento. Recientemente, sintetizaba todas estas conclusiones de nuevo, en el post "El rumor del peak oil", en el cual también explicaba que la fuerte desinversión actual implicará una caída muy brusca de la producción de petróleo en un horizonte de uno o dos años con consecuencias funestas para nuestra economía. Ahora más que nunca cobra sentido la advertencia que en 2013 hizo la AIE sobre cómo evolucionaría la producción de petróleo si no había una inversión suficiente: se preveía una caída casi a la mitad hasta 2020, y a menos de la cuarta parte en 2035:

Cabe decir, además, que si uno mira la producción total de petróleo (convencional más no convencional) parece que podría efectivamente haber llegado a su máximo en 2015, que era la fecha que yo daba como más probable en mis charlas al menos desde 2011.

Cabe decir, además, que si uno mira la producción total de petróleo (convencional más no convencional) parece que podría efectivamente haber llegado a su máximo en 2015, que era la fecha que yo daba como más probable en mis charlas al menos desde 2011.

Hago esta recapitulación de hechos simplemente para evidenciar que lo que está pasando y lo que va a pasar era algo perfectamente previsible y de hecho predicho desde hace algunos años, no sólo desde The Oil Crash sino por multitud de analistas, todos ellos venidos del campo de las ciencias naturales como la Geología, la Física, la Biología o las Matemáticas, o de ramas técnicas como la Ingeniería. Sin embargo, a pesar de la contundencia de los argumentos y de los hechos, nos encontramos con que el discurso predominante es el discurso económico, que busca explicaciones basadas en el mero dinero, sin comprender que el dinero es la representación del valor y no el valor en sí mismo. Pero el mayor problema con el discurso económico no es lo ramplón y parcial de sus explicaciones, sino su cortoplacismo. En el entorno en que nos encontramos, la única preocupación actual de los grandes inversores es buscar cómo salir de la burbuja del fracking, la cual en realidad había empezado a mostrar grietas hace dos años, pero nadie quiso abandonar la fiesta demasiado pronto. Se siguió adelante, confiando en que la inversión permitiría continuar la explotación del fracking hasta que ésta fuera rentable, sin entender que para que lo fuera los precios debían ser mucho mayores y eso era insoportable para la economía. En suma, que la burbuja del fracking estaba, inevitablemente, condenada a explotar.

En este preciso momento la burbuja está explotando con toda su intensidad, con una media de tres quiebras de empresas por semana, y con más de un fondo buitre dando vueltas en torno a compañías de mayor tamaño como Chesapeake Energy Corporation, la más grande de las que apostó por el fracking y el segundo productor de gas natural de los EE.UU. Las compañías, todas, están reduciendo sus actividades de exploración y desarrollo al máximo, despidiendo gente prácticamente cada día (10.000 despidos en Pemex, otros tantos en Shell, 3.500 millones de dólares de desinversión en Statoil, y muchos más ejemplos si tienen ganas de buscarlos). Para mí es especialmente representativo el caso de la española Repsol, pues conozco directa e indirectamente gente con vinculación a esta empresa. Cuando hace un par de años yo comentaba sobre la inviabilidad del fracking y las malas perspectivas para el negocio y para la economía en general, mi punto de vista era desdeñado por mi oyente, en medio de la euforia que proporcionó a la compañía el cobro por la expropiación de la argentina YPF (de la cual en realidad no podían sacar mucho más). ¿En qué invirtieron el dinero? En comprar Talisman, una firma especializada en las también poco rentables arenas asfálticas de Canadá. Tan sólo un par de años después, Repsol se ve encarando un futuro incierto y de muchos recortes, y por lo que he oído los despidos ya han comenzado. Ya nadie se ríe de mis previsiones.

La conclusión es que el cortoplacismo de estas empresas, dirigidas por consejeros delegados que sólo son capaces de mirar a los resultados del trimestre en curso, o como mucho el del siguiente, es lo que las está llevando a tomar medidas demasiado radicales y energéticamente suicidas para nuestra sociedad. De acuerdo con la Agencia Internacional de la Energía, el conjunto del sector petrolífero (no ya las empresas privadas que comentaba al principio, sino todas ellas), después de dos años de práctico estancamiento en la inversión total en exploración y desarrollo, recortó su inversión un 20% en 2015. Pero lo peor es que la AIE prevé un recorte adicional del 16% este año 2016. Y por primera vez la AIE está claramente hablando de que se está poniendo en riesgo la seguridad del suministro de petróleo de los próximos años, pues los fuertes recortes no permitirán reponer el declive natural de los pozos actualmente en producción.

Sin embargo, nadie va a actuar decididamente para evitar ese riesgo. Al contrario: se va a profundizar en él, simplemente porque los grandes bancos han invertido demasiado dinero en apuestas arriesgadas, en fracking y otros activos de muy baja calidad. La exposición directa a créditos dudosos en el sector de la energía suma varias decenas de miles de millones de dólares, y eso sin contar con los productos financieros derivados. En este caso, el banco que parece estar en el punto de mira es Deutsche Bank, pero si éste cae arrastrará a otros muchos, en un efecto dominó que no tendría nada que envidiar a la caída de Lehman Brothers en 2008.

Y a pesar de la acumulación de signos, de que ya estamos comenzando el descenso energético, de que estamos entrando en una recesión global, de que la incapacidad de gestionar algo tan crítico como la estabilidad de la inversión en producción de hidrocarburos líquidos lleva a oscilaciones tremendamente destructivas, de que en algún momento de este año o el siguiente el precio se disparará y agravará la nueva ola recesiva, de que con nuestra necedad sólo estamos agravando el problema... a pesar de eso, los análisis que vemos en los medios continúan con la misma absurda cantinela que induce a pensar que nada pasa, y no faltan algunas voces aquí y allá que dicen que lo del peak oil ha quedado desmentido, justo en el preciso momento que lo hemos superado.

La Historia quizá nos juzgará con dureza por nuestra falta de juicio, por nuestra falta de previsión. Actualmente, en pleno estado de pánico que disimulan tan bien como pueden, los conductores de este tren han presionado con demasiada ansiedad y demasiada fuerza el freno y el vehículo que nos lleva a todos está derrapando. Ahora vendrá una nueva oleada recesiva, más recortes y malestar social, al cabo de poco precios del petróleo por las nubes y un agravamiento de la crisis, después precios por los suelos y más contracción. Estamos entrando en una fase de aceleración de la destrucción económica, absolutamente autoinfligida. Si no quisimos parar la fiesta cuando era evidente que el fracking no iba a ninguna parte, ahora no deberíamos, de manera infantil, pararlo todo de golpe. Pero es lo que estamos haciendo. Los frenos están clavados y el coche ya está derrapando. Sólo podemos rezar para que no choquemos contra un muro.

Salu2,

AMT

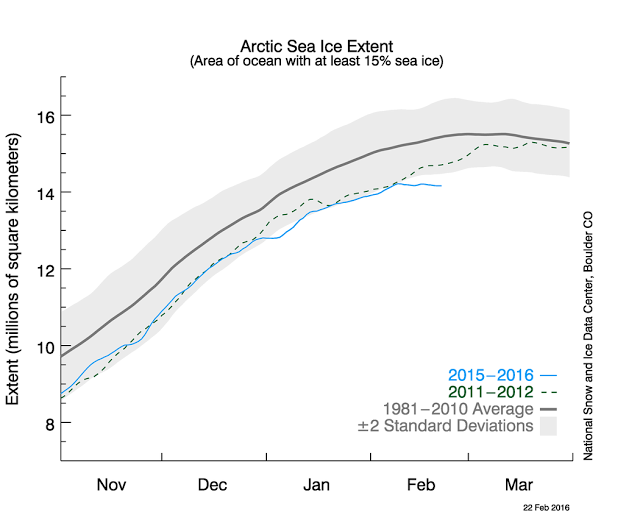

P. Data: Mientras tanto, en el Océano Ártico, la capa de hielo ha detenido su crecimiento anual, a falta de menos de un mes para que acabe la estación y comience el deshielo. Nunca antes había pasado una cosa igual, al menos no desde que se tienen registros, y encima la cobertura de hielo está en mínimos históricos. Pero pocos están mirando en esa dirección.