Balance energético integral

Un método eficaz para la gestión de riesgos económicos y financieros en un mundo en declive energético

por The Oil Crash •Hace 8 años

•Hace 8 años

5.00

5.00Planteamiento del problema

Aunque aún no se reconoce completamente como tal, hemos entrado en una era de gran inestabilidad en el precio de la energía. Tal inestabilidad es reflejo de dos características clave del suministro energético global actual: la inelasticidad de la demanda energética y el declive energético.

La inelasticidad de la demanda energética radica en el concepto mismo de energía: energía es la capacidad de hacer trabajo útil (propiamente se debería hablar de exergía). Gracias al enorme consumo de energético actual de la Humanidad (540 Exajulios de energía primaria durante todo el año 2014, equivalente a 17 Tw de potencia media) se ha podido alcanzar un PIB mundial que en 2014 llegó a los 80 T$ (billones de dólares). A pesar de las mejoras en eficiencia, aún hoy en día más del 60% del incremento del PIB se debe al incremento del consumo de energía, el 40% o menos restante siendo el resultado de la aportación del trabajo y el capital, y también de la eficiencia energética. Por tanto, son las fuentes energéticas exógenas a nuestros propios músculos el motor fundamental de la economía, y por ello el crecimiento económico necesita del crecimiento energético, como el análisis de los datos históricos muestra consistentemente. Es por esa estrecha conexión entre energía y economía que los Gobiernos son tan reacios a aceptar compromisos excesivamente vinculantes respecto a la reducción de emisiones de CO2, ya que temen por las consecuencias económicas de la reducción del consumo energético que tal reducción de emisiones implicaría si las fuentes de energía que deberían surgir como alternativa no alcanzan a sustituir de modo completo a los combustibles fósiles. Por ese motivo, la demanda de energía es fuertemente inelástica: la energía no es un bien más, sino el motor de la actividad económica, y su consumo sólo puede disminuir significativamente mediante procesos de destrucción de demanda fruto de recesiones económicas agudas.

El declive energético inminente es hoy en día un hecho difícil de negar. Desde que en 2005 la producción de petróleo crudo convencional llegó a su máximo y comenzó a disminuir, se ha intentado suplir la progresivamente mayor carencia de esta materia prima energética con la introducción de diversos hidrocarburos líquidos, "no convencionales": biocombustibles, petróleo sintético derivado de las arenas bituminosas y otros petróleos extrapesados, Light Tight Oil obtenido mediante fracking... Todas estas fuentes de hidrocarburos tienen muchas limitaciones, y en particular dos: su mal rendimiento energético y económico, y que de manera práctica su producción está muy limitada. Únase a ello los indicios de que tanto carbón como uranio han probablemente llegado o están llegando a sus máximos de producción y que el gas natural podría llegar en unos pocos años a su cenit, y se verá que con una alta probabilidad estamos a pocos años vista de la llegada al cenit de la energía no renovable, la cual representa aún hoy en día el 91% de la energía primaria consumida en el mundo (BP Annual Review 2015). En cuanto al 9% restante, que proviene de energías renovables, dejando al margen que probablemente las fuentes renovables tienen limitaciones importantes, resulta difícil imaginar que puedan reemplazar al ritmo adecuado el vacío que rápidamente van a dejar detrás las fuentes no renovables, máxime cuando la apuesta que se hace por ellas a escala mundial es, por decir lo menos, discreta. Por tanto, durante como mínimo los próximos 10-20 años vamos a vivir un período de fuerte declive energético, el cual puede agravarse o aliviarse considerablemente dependiendo de las decisiones que tomemos.

Esta combinación de inelasticidad en la demanda y de declive energético garantiza una gran volatilidad en los precios de la energía durante los próximos años, y así será hasta que no se concierten las medidas adecuadas para evitarlo. La razón de esta volatilidad radica en la imposibilidad de encontrar un punto de equilibrio para el precio suficientemente satisfactorio para productores y consumidores: en la situación actual, la demanda de energía es cautiva hasta que es destruida por causas económicas. Veamos esta cuestión en más detalle.

La experiencia de 2008 mostró que el mercado no puede asumir precios del barril de petróleo de mucho más de 100$, y así las compañías petrolíferas han mantenido el nivel de precios en ese rango, subvencionando de facto la creciente producción de petróleos de bajo rendimiento desde 2011 mientras acumulaban pérdidas operativas de decenas de miles de millones al año. Tal esfuerzo de las compañías productoras ha deteriorado terriblemente su estado financiero y las ha hecho muy vulnerables a la actual situación de precios bajos.

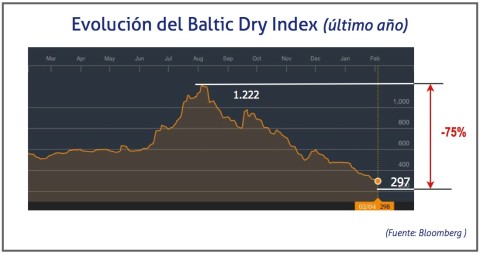

Por su parte, la caída abrupta del precio del petróleo desde 2014 ha sido consecuencia no tanto del aumento de la producción de hidrocarburos líquidos (muy moderado y en la línea de los últimos diez años) como, y mucho más, de la falta de demanda (como evidencia durante el último año el fuerte descenso de precios de otras materias primas y el colapso generalizado del comercio mundial que evidencian el Batic Dry Index y otros indicadores).

En el momento actual, el Bailtic Dry Index está en los mínimos de la serie histórica (que data de los años 80 del siglo pasado).

Esta caída de demanda nos indica que incluso precios de 100$ por barril son dañinos para la economía mundial si se mantienen por demasiado tiempo, pero al mismo tiempo son insuficientes para garantizar la solvencia económica de las compañías productoras e incluso la viabilidad de la mayoría de los países productores. La combinación de ambos factores garantiza una caída de la inversión en exploración y desarrollo de nuevos yacimientos y explotaciones: las grandes compañías llevan desinvirtiendo en exploración y desarrollo desde 2013; y si hablamos de todo el sector según la Agencia Internacional de la Energía la caída de la inversión en exploración y desarrollo fue de un 20% el año pasado. La fuerte caída en inversión petrolífera garantiza que la producción de hidrocarburos líquidos ha iniciado una senda de descenso irrecuperable puesto que en el actual momento es cuando más se tendría que invertir para compensar la creciente falta de petróleo crudo convencional.

En este escenario, la volatilidad de precios del petróleo está garantizada, siguiendo un perverso mecanismo de retroalimentación que yo denomino la espiral de destrucción de demanda - destrucción de oferta:

Al principio del ciclo, el precio del petróleo es excesivamente elevado. La actividad económica se resiente, porque no se pueden trasladar de manera eficiente los incrementos generales de coste al consumidor final, ya que el consumo tampoco crece. Al final, agotada su solvencia financiera y económica muchas empresas consumidoras netas de energía van quebrando, siendo las mayores consumidoras por unidad monetaria producida las más vulnerables.

La quiebra de empresas hace retroceder la demanda de petróleo de manera directa (por su cese de actividad) e indirecta (por la pérdida de renta disponible para proveedores y trabajadores). Cuando suficientes empresas han quebrado la demanda baja tanto que el precio del petróleo se acaba desplomando, de manera más abrupta cuanto más alto haya llegado a estar el precio del petróleo en el momento anterior.

En un escenario de precios bajos son las empresas productoras de petróleo las que ven peligrar su viabilidad económica y financiera. Comienzan por ajustar costes, continúan por cancelar proyectos de exploración y desarrollo y finalmente pueden acabar quebrando. Dado lo delicado de algunas explotaciones la quiebra de las empresas puede conllevar una interrupción de la producción de hidrocarburos líquidos que es mucho más difícil de reemprender en un momento posterior. Es en parte por esta dificultad logística que las empresas no reducen su producción de petróleo de manera inmediata en un escenario de precios bajos, lo cual tiende justamente a prolongar esos precios insuficientes. La otra razón principal por la que las empresas no reducen inmediatamente su producción a pesar de los bajos precios es porque en muchas explotaciones los costes iniciales son mucho mayores que los costes de explotación, y suele pasar que mantener la explotación es más rentable que detenerla incluso con precios bajos, a pesar de que tal estrategia impide recuperar la inversión inicial. Esta estrategia de "huida hacia adelante" es típica de empresas muy endeudadas, que necesitan generar cash flow a toda costa.

Cuando suficientes empresas petroleras han quebrado, y en todo caso cuando se empiezan a notar los efectos de su desinversión en nuevos proyectos de explotación, la producción de petróleo disminuye hasta que eventualmente la oferta vuelve a igualar a la demanda y a partir de ese punto los precios vuelven a subir hasta un nivel económicamente adecuado para los productores pero excesivamente alto para los consumidores, reiniciando el ciclo.

Es conveniente hacer notar que esta espiral de destrucción de demanda - destrucción de oferta puede acelerar el declive energético si la desinversión en producción es demasiado fuerte (téngase en cuenta que según la Agencia se espera una caída del 16% en la inversión exploración y desarrollo este año, después del 20% del año 2015 que comentábamos antes). Además, la volatilidad creciente acabará por ahuyentar a los inversores por aversión al riesgo, lo cual será un factor agravante del declive energético y acelerador de la espiral. De manera completamente heurística se estima que cada ciclo de esta espiral puede durar unos 3 años aproximadamente, con una tendencia al acortamiento de los ciclos a medida que el declive energético se agudice.

Nos estamos moviendo, por tanto, hacia un escenario con un potencial muy desestabilizador tanto financiera como económicamente, y con eventuales graves repercusiones incluso a nivel de la estabilidad social. En este contexto sería necesario contar con una herramienta que incremente la seguridad de los inversores y que ayude a los empresarios de cualquier sector a identificar y corregir las vulnerabilidades de su negocio en un entorno de precios de la energía inciertos. Lo cual nos lleva a la introducción del concepto clave: el Balance Energético Integral (BEI).

BEI: concepto

La teoría económica actual peca de ser excesivamente monetario-céntrica. De acuerdo con el paradigma actual, se tiende a pensar que la solución de prácticamente cualquier problema depende de que se realice una inversión adecuada y suficiente. Por otro lado, hay una excesiva tendencia a creer que en un plazo suficiente las señales de precios son capaces de regular todos los desajustes del mercado y que eventualmente se tiene que alcanzar el equilibrio entre oferta y demanda en un punto de precio adecuado.

Tales hipótesis son falsas cuando se habla de la energía. Por un lado, el dinero es, entre otras cosas, un vehículo para la representación del valor, ayudando así a los intercambios, pero no es el valor en sí mismo. Por el contrario, la energía representa una capacidad real de transformar creando un valor. Cuando un agente económicos acepta dinero a cambio de un servicio es porque cree que ese dinero que recibe le podrá servir en el futuro para conseguir un bien o servicio adecuadamente indexado por su valor monetario. En esa hipótesis está implícita la idea de que en el momento en que quiera usar ese dinero habrá la energía necesaria para la producción del bien o servicio que requerirá; sin embargo, debido al declive energético esa energía podría no estar disponible o no ser asequible (su valor monetario puede exceder las expectativas de "razonabilidad" de quien la pretende usar para generar a su vez más valor). Por tanto, en un entorno de declive energético el modus operandi habitual, el Business as Usual, puede crear graves y crecientes disfunciones, originadas por un exceso de confianza en la estabilidad de la capacidad de mediación comercial del dinero.

Por otro lado, debido a las características del declive energético, no se puede garantizar que haya un punto de equilibrio entre la oferta energética y su demanda. Desde una visión económica clásica la demanda acaba creando nueva oferta, es decir, se acaban encontrando sustitutos adecuados para la restringida oferta: es la hipótesis de infinita sustitutibilidad de los factores de producción. Tal hipótesis no está refrendada por ninguna ley física conocida, y en realidad nuestro conocimiento de la Geología, la Química y la Física (particularmente, la Termodinámica) contradicen tal "intuición". Lo cierto es que tras décadas de investigación no se han encontrado sustitutos energéticos de los combustibles fósiles lo suficientemente capaces (dentro del paradigma económico actual: variando éste podría haber alternativas), y estando ya a las puertas o habiendo comenzado ya el declive energético parece demasiado tarde para esperar que el mercado se autoregule creando lo que necesitamos (teniendo además en cuenta que una autoregulación no es siempre lo más deseable: en dinámica de poblaciones un colapso es un mecanismo muy natural de autoregulación). Si la energía es un prerequisito económico pero la oferta de energía asequible (es decir, a un precio tolerable) es forzosamente decreciente no va a ser posible encontrar un punto de equilibrio para el precio y éste va variar de una manera descontrolada, y de una manera cada vez más abrupta y salvaje a medida que el declive energético se agudice.

La clave de todos estos problemas viene de monetarizar en todo caso los flujos energéticos. Aún cuando el valor económico es fundamental para fijar los intercambios de productos elaborados, intervienen demasiados factores, algunos de ellos, como hemos comentado, de carácter transitorio y muy volátil, en la formación de los precios, y fijarse sólo en los flujos meramente monetarios no deja identificar los problemas y agudiza los riesgos.

La mejor manera de controlar los problemas es fijarse en la variable que define la situación actual: la energía. En vez de mirar exclusivamente los flujos monetarios, resulta conveniente complementar esta información con la de los flujos energéticos. A tal fin de introduce el Balance Energético Integral (BEI, en lo que sigue).

El BEI es una medida de la robustez de un negocio orientado a la producción de energía, aunque puede ser extendido a cualquier otro tipo de actividad productiva.

De manera muy simple, el Balance Energético Neto es la ratio entre las unidades de energía primaria requeridas para producir una unidad de energía,

BEI = Energía primaria de nuestro producto / Energía primaria empleada en su producción.

El BEI, por tanto, nos da una idea de la capacidad de nuestro negocio de producción de energía de aumentar el input energético que recibe. La introducción del BEI nos permite analizar los negocios de producción energética desde el punto de vista de su resiliencia energética, es decir, su capacidad de resistir los cambios abruptos asociados a la volatilidad de precios de la energía. Se considerará que un producto energético es energéticamente resiliente si su BEI es suficientemente elevado, para lo cual se fijará un Umbral de Resiliencia Energética, o URE. Un negocio tal que su BEI sea mayor que el URE se considerará robusto en frente de la volatilidad de precios.

Fijar el URE no es una tarea trivial, y llevará una cierta curva de aprendizaje atinar cuál es el valor adecuado, que además puede depender ligeramente del tipo de actividad productiva. De manera obvia, el URE ha de ser como mínimo igual a 1, es decir, la actividad ha de producir más energía de la que consume. Se podría pensar que una actividad productiva de energía con un BEI superior a 1 tiene garantizada su estabilidad en un entorno de precios de la energía volátiles, puesto que aunque el coste de los inputs suba el valor de los outputs subirá de la misma manera. Sin embargo, ésta es una visión un poco simplista, pues es conocido que no todas las fuentes de energía se valoran a igual precio, siendo las más versátiles y especializadas más valoradas que las más simples; así, pues, un MBTU de petróleo vale típicamente tres veces más que un MBTU de gas natural, al tiempo que un Kw·h de electricidad vale, según el lugar del mundo, entre dos y tres veces que el volumen de petróleo capaz de generar esa cantidad de energía. Estas disparidades se compensan parcialmente al trabajar con energías primarias en vez de con energías finales, pero en todo caso habrá siempre discrepancias asociadas a las diferencias de demanda y de valor de mercado con un factor multiplicativo 2 o 3. Por ese motivo, es sensato considerar que como mínimo el URE debería ser 3.

Si bien un URE de 3 puede ser suficiente en un entorno de precios altos, puede ser insuficiente en un entorno de precios bajos. En un entorno de precios bajos, los costes económicos pueden llegar a tener más influencia en la viabilidad del negocio que el rendimiento energético de la actividad. Este hecho no puede ser minusvalorado pues nuestro escenario de referencia es el de la volatilidad de precios, con lo que el precio será muy alto en algunos períodos, pero también muy bajo en otros períodos. Algunos estudios de carácter sistémico-antropológico (ver Charles Hall y colaboradores) estiman que una sociedad compleja puede mantenerse de manera estable si el rendimiento energético agregado de todas sus fuentes de energía es de 10 o más; incluso aceptando ciertas restricciones, en condiciones especialmente buenas, bastaría con que su rendimiento energético sea de 5 o más. Nuestro concepto de BEI no corresponde exactamente con el concepto de rendimiento energético a escala de sociedad (también conocido como Tasa de Retorno Energético -TRE- o Energy Return on Energy Investment en inglés), pues por definición la TRE es una medida estática en tanto que el BEI es un concepto dinámico que se calcula en cada momento (ver siguiente sección sobre cómo se calcula el BEI), y además la TRE es un valor agregado en tanto que el BEI es el valor marginal de un cierto negocio particular (ni siquiera de un sector) y por tanto el estado micro pueden ser muy diferente del estado macro (entre otras cosas porque el agregado social incorpora actividades consumidoras de energía que pueden ser terriblemente ineficientes y que no tienen nada que ver con la viabilidad factual de cada negocio particular). En todo caso, los estudios sobre la TRE nos dan una idea aproximada de cuál puede ser el valor conveniente para el URE, de modo que sea válido tanto en un escenario de precios altos como de precios bajos de la energía. A falta de realizar estudios más específicos, consideraremos un URE=5 como referencia provisional.

BEI: cálculo

Con los métodos y sistemas de contabilidad de hoy en día el cálculo del BEI no es más complejo que el cálculo de la huella de CO2 de un producto; de hecho, es más directo y simple. El cálculo del BEI se efectúa en cadena, y por tanto es importante que todos los proveedores consignen el consumo de energía primaria que ha conllevado su producto. De ese modo, si yo quiero saber cuál es el BEI de un litro de petróleo extraído mediante fracking en una explotación de Dakota del Norte, simplemente tengo que sumar los valores de energía primaria de los tubos de acero, brocas, agua, disolventes, etc que se han empleado en la construcción y operación del pozo, sumarle los costes energéticos del transporte de esos materiales (que deberían estar más o menos homologados ya a estas alturas) y añadirle mis propios costes energéticos (incluyendo el consumo de las bombas que inyectan el agua). Algunos costes energéticos pueden ser variables y difíciles de estimar, por ejemplo, el consumo de energía de los vehículos que trasladan a los trabajadores al trabajo y de vuelta a casa, y para ellos se puede usar valores estimativos o aproximativos. En todo caso no se tienen que convertir valores monetarios en energía (por ejemplo, convertir salarios en equivalente energético); para calcular el BEI sólo se tienen en cuenta los costes realmente energéticos: ésta es otra diferencia con la TRE, debida al hecho de que la TRE es un valor sistémico. Esta diferencia es crucial, pues evita mucha de la controversia actual sobre el significado de la TRE y sobre la viabilidad real de algunos sistemas de generación renovable.

Otra cuestión importante sobre el BEI es que muchas explotaciones tienen altos costes iniciales que se recuperan progresivamente con el paso de los años, y así si uno quiere conocer el balance energético final se tendría que estimar cuánta será la producción total de la energía de una explotación en relación a sus costes energéticos, cosa que tiene cierto componente especulativo (por ejemplo, cuántos barriles producirá un determinado pozo o cuáles serán los costes energéticos de mantenimiento dentro de 10 años de una planta fotovoltaica). Esta cuestión, que es un handicap importante en el cálculo de la TRE, es de menor importancia en el cálculo del BEI pues el BEI es un concepto dinámico. Así, para un momento determinado el BEI se calcula sobre la base de cuánta energía se ha producido y cuánta se ha consumido hasta ese preciso momento. Obviamente, en muchos casos los valores de BEI iniciales serán bajísimos (un gran consumo inicial de energía con escasa producción en ese momento), pero al cabo de unos años tenderán al valor típico de la explotación. Si la contabilidad se lleva de manera rigurosa, se podrá ver si la evolución del BEI sigue la curva prevista (en función de la producción que se anticipaba) o no (quizá porque la producción es inferior, o porque los costes energéticos de mantenimiento fueron superiores a lo previsto). En todo caso, la evolución del BEI proporciona información crucial sobre la viabilidad del proyecto o sobre su nivel de riesgo. Imaginemos un proyecto para el que, de acuerdo con la evolución prevista, el BEI tarda en superar el URE más años que los que restan desde ese momento hasta el final de su vida útil. Ese proyecto se podría considerar de alto riesgo, puesto que si se tiene la mala suerte de que los años hasta alcanzar con el URE coinciden con años de altos precios de la energía y los posteriores a ese punto coinciden con años de bajos precios de la energía el proyecto podría ser ruinoso, pues pagará más mientras necesita consumir energía de manera neta y recibe menos cuando ya es capaz de producir energía de manera neta. Un proyecto con un nivel de riesgo aceptable debería tener un tiempo previsto de llegada al URE (que es una especie de payback time energético) relativamente breve y en todo caso bastante inferior a la vida útil del proyecto.

Otra ventaja del carácter no estático del BEI es que permite incorporar de manera inmediata el efecto positivo de las mejoras tecnológicas que ya estén en el mercado. Así, las mejoras en los procesos productivos que abaraten el coste energético de partes clave de nuestro proceso, ya sea a nivel de las materias primas consumidas o bien en nuestro propio proceso de producción, implicarán una reducción inmediata del consumo de la energía y harán que el BEI aumente más rápidamente. Del mismo modo, si se empeoran las condiciones de producción por cualquier motivo eso también se reflejará en una ralentización del BEI o incluso en caso extremo en su descenso.

Ventajas del BEI para emprendedores

El cálculo del BEI permite al emprendedor tener un indicador más sobre la viabilidad a medio plazo de su negocio. El cálculo del BEI, una vez implementada la práctica contable energética en todos los suministradores, no implica un coste real para el empresario, ya que su cálculo es sencillo e inmediato y se puede incorporar sin más dificultades en las hojas de cálculo que se usan para la contabilidad general. Antes incluso antes de emprender el negocio, el empresario podría hacer una simulación y estimar el BEI, teniendo por tanto una información adicional sobre la vulnerabilidad de su empresa a los cambios en los precios de la energía.

Del mismo modo, la contabilidad detallada de los flujos de energía le permitirían al emprendedor localizar qué partes de su proceso son las que comportan mayor gasto energético y poner el acento en las mejoras de aquellas partes concretas. Para los costes energéticos externos podría buscar proveedores con menos consumo energético implicado por unidad de input y por tanto más resilientes a la volatilidad energética; para los costes energéticos internos la contabilidad de los costes energéticos de la empresa le indicará dónde ha de poner el énfasis en la optimización de procesos.

En el enfoque más básico, el cálculo del BEI se orienta en estudiar la viabilidad de los negocios de producción de energía. Sin embargo, cuando el sistema de contabilidad energética se extendiera a todo el sistema productivo sería posible extender el concepto de BEI para obtener un BEI extendido válido para el análisis de la resiliencia energética de la producción no estrictamente energética. Para ello se podría usar una aproximación exergética, que permite expresar el valor energético equivalente (en función de su utilidad energética) de la producción, de manera que se pueda establecer un URE que resulte útil para discriminar la viabilidad y resiliencia del negocio propuesto.

Ventajas del BEI para inversores

La generalización del cálculo del BEI permitiría tener una valoración más adecuada del riesgo. Un negocio en el que el BEI se mantiene por encima del URE por más tiempo será más robusto y menos propenso a ser desbaratado por las fluctuaciones en el precio de la energía. Con el uso del BEI se evitaría las pérdidas millonarias que se han registrado durante la última década en apuestas fallidas como los biocombustibles, las arenas bituminosas del Canadá o el LTO de fracking, y que el "efecto manada" cause un ciclo de sobreinversión inicial para acabar en uno de subinversión (el cual, en la época del petróleo difícil de conseguir, acelerará si no lo remediamos la caída natural de la producción de hidrocarburos líquidos ). La valoración individualizada del BEI para cada proyecto dentro de un sector permitiría, además, separar el grano de la paja y tener una idea más clara de si esta explotación es resiliente en tanto que aquella otra sólo es viable en un escenario continuado de precios altos. De ese modo, se mejora la discriminación de la inversión y se permite que se pueda invertir en lo mejor de un cierto sector sin necesidad de incurrir en los riesgos habituales cuando se considera todo el sector globalmente.

Este tipo de aproximación resultaría especialmente útil y pertinente en la valoración de proyectos de energía renovable. Además de las consideraciones habituales sobre el mercado (e.g., demanda proyectada) la introducción del BEI permitirá discriminar entre proyectos que, por su muy diversa naturaleza, tienen BEIs muy diferentes. Gracias a eso, sería más fácil detectar cuáles son las tecnologías más apropiadas y focalizar el esfuerzo sobre ellas, evitando etiquetar todo un sector (p.ej., energía fotovoltaica) o incluso todos los nuevos sistemas de generación renovable como genéricamente "no rentables". El inversor disminuye su riesgo y garantiza que el retorno está en consonancia con sus expectativas, evitando los típicos comportamientos gregarios del capital que favorecen el inflado y subsiguiente estallido de burbujas.

Ventajas del BEI para los gestores públicos

Al favorecer la auditoría energética que lleva al cálculo del BEI, los gestores públicos favorecen que se dirija la inversión hacia las tecnologías de generación energética que son intrínsecamente más estables; con la generalización de este sistema, conseguirían que el sistema energético se estabilice por si mismo, evitando la actual situación de volatilidad de precios y sin necesidad de una intervención directa de la administración.

Sin embargo, si la administración desea acelerar la implantación de determinados sistemas (por ejemplo, para la lucha eficaz contra el cambio climático, favoreciendo la descarbonización de la sociedad), puede mejorar la efectividad de las subvenciones mediante un análisis del BEI de los proyectos. Cualquier subvención puede ser considerada como un término de energía que se substrae de la energía consumida (básicamente, contabilizando el ahorro energético que aporta la contribución del Estado) y en ese sentido el Estado puede valorar cómo contribuye más a la resiliencia de los proyectos, decidiendo sobre cuáles de los inputs energéticos actúa, evitando los típicos problemas de picaresca y fraude que suelen acompañar a la subvenciones monetarias convencionales. También, en el fomento de determinadas sistemas energéticos, puede analizar cuáles son los factores que implican más consumo energético, igual que discutimos en el caso del emprendedor, y fomentar la investigación e innovación sobre ellos para mejorar la resiliencia y por tanto la viabilidad e interés financiero de esos sistemas.

Conclusiones

La introducción del BEI es una estrategia sencilla y adecuada para adaptar nuestros sistemas productivos y de negocios al entorno de energía decreciente y volatilidad de precios que caracterizará los próximos años. El uso del BEI puede contribuir de una manera eficaz a paliar y mitigar sus efectos y eventualmente contrarrestarlos.

Implementar la BEI es una estrategia que requiere tiempo y aprendizaje. Algunos aspectos del cálculo requieren mayor análisis y discusión. Por ejemplo, en la definición de BEI presentada en este ensayo se define el BEI como una balance de energías primarias, aunque habrá quien preferiría definirlo como un balance de energías finales. Mi elección de la energía primaria se debe a que de esta manera se tiene en cuenta automáticamente cualquier mejora en la transformación de la energía primaria (por ejemplo, si se está usando electricidad derivada de combustibles fósiles, el paso de térmica convencional a ciclo combinado simplemente conlleva un menor consumo de energía primaria, reflejando fielmente la mejora) y se evita cargar al productor con el coste de transformación de su producto, que depende del usuario. Sin embargo, se tiene que buscar un criterio sensato y homogéneo para comparar los diversos tipos de energía para evitar introducir artefactos que desvirtúen el valor del BEI (por ejemplo, algunos autores suelen aplicar un factor corrector de aproximadamente 3 a la energía eléctrica renovable para "primarizarla", pensando en sus equivalentes térmicos, lo cual no resultaría adecuado en este contexto). Homogeneizar factores para poder estimar una URE válida para cualquier contexto es una cuestión que requerirá tiempo y aprendizaje, que sólo será posible cuando se implante la contabilidad energética a una escala suficientemente masiva. Dado el beneficio potencial de disponer de los BEI de los diferentes productos, energéticos en primera instancia y eventualmente no energéticos, hace que esa inversión merezca la pena, máxime cuando nos puede ser de una gran ayuda para pilotar unos años muy inciertos.