El propio MAB retroalimenta el castigo a su propias cotizadas.

por Gesprobolsa •Hace 8 años

•Hace 8 años

4.88

4.88CATENON en su momento solicito su paso al continuo y le fue denegado... pasemos a ver los motivos por el cual se le ha denegado dicho cambio en la modalidad de contracción:

Esto nos indica la compañía:

Relativo a su pregunta, le informo que consejeros independientes (mayoritarios en el Consejo de Administración), y dentro de su función de defensa de los intereses de los accionistas minoritarios, están especialmente implicados en el cambio del sistema de cotización, por entender que redundará en el beneficio de los minoritarios.

En base al encargo del Consejo, se han mantenido reuniones con el MAB y la CNMV para trasladar su inquietud relativa al sistema de cotización en fixing que a su juicio perjudica los intereses de los minoritarios.

Los criterios que trasladó telefónicamente el MAB al Asesor Registrado, fueron:

La información base del estudio abarca los 7-8 últimos meses de contratación y excluye Carbures y Gowex.

1. Criterio cualitativo: no consideran que puedan pasar a negociar en continuo aquellas compañías que ofrecen dudas sobre su capacidad de atender a los requisitos de información(permanencia), como son los Hechos Relevantes, información financiera periódica, que hayan recibido algún requerimiento, etc. Este criterio sí que se estaría cumpliendo por parte de Catenon.

2. Criterios objetivos:

a. Número de operaciones diarias que se llevan a cabo, para lo que se requiere un número mínimo de 50 operaciones diarias (nos indican que Catenon estaría en las 16 operaciones diarias), y

b. Volumen de negociación en euros, para lo que se requiere un volumen de negociación mínimo de 100.000 euros (nos indican que Catenon estaría en los 36.000 euros diarios).

Los criterios 2.a y 2.b son filtrados en su tratamiento, eliminando aquellas operaciones anormalmente elevadas, o todas aquellas que pueden ser numerosas pero son pequeñas correspondiente a una operativa de “picoteo” en el Mercado.

Adicionalmente, hacen mención que en la consideración de incorporar un valor no solo tienen en cuenta que alcance el mínimo de los puntos 2.a. y 2.b, sino que sobrepase un umbral al alza de un 15% / 20% sobre ese mínimo, con objeto que en el caso que haya una menor negociación automáticamente ya esté fuera de esos criterios y tuvieran que requerir el volver al fixing.

Hemos solicitado que nos pasaran estos criterios por escrito, pero nos han indicado que no lo van a hacer por temas operativos a la hora de discutir el cumplimiento de los criterios con las compañías (ello se refiere a que una compañía cotizada en continuo tendría que superar los umbrales comentados anteriormente en los puntos 2.a y 2b, pues si entra justa en cuanto a criterios cualquier desviación a la baja de la contratación podría determinar su exclusión del continuo, y ello podría perjudicar –poca estabilidad- el Emisor y sus accionistas).La mayoría de mercados no publican los criterios para saltar de modalidad fixing a continua.

Una vez aplicados dichos criterios a la empresas del MAB que cambiaron de modalidad de cotización, los Consejeros constataron con sorpresa que tales criterios no se cumplían. Informaron al MAB de esta circunstancia, ya que entendían que podría tratarse de un error.

El MAB es INFLEXIBLE y está siendo injusto con sus cotizadas.

En caso de ser cierto que hayan negado la entrada a Catenon por no llegar a los cien mil euros y en caso de que sea cierto que expulsan a los valores que negocian menos de cien mil euros, una gran cantidad de valores de los 119 de continuo por aquellas fechas, en concreto 27 de ellos no alcanzaban dicha cifra.

La conclusión es la siguiente: O bien 27 empresas de continuo deberían pasar a fixing, o bien Cátenon debería negociarse en abierto.

Siempre que sea cierta esta información en las condiciones en las que ellos dicen que mandan a los valores a fixing. Por tanto si no se les mandó a fixing a una gran cantidad de valores e incluso se le concedió el cambio de contratación a Inmobiliaria del Sur en marzo de este año, CATENON debería cotizar en abierto

Agravio comparativo mercado continuo vs MAB

Con fecha 31/03/2015 y número de registro 220899 le fue concedida a inmobiliaria del sur el cambio en la modalidad de contratación, pasando de FIXING a negociación continua.

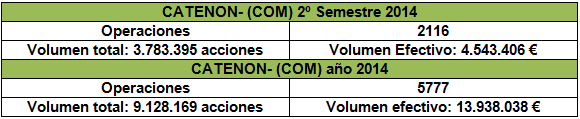

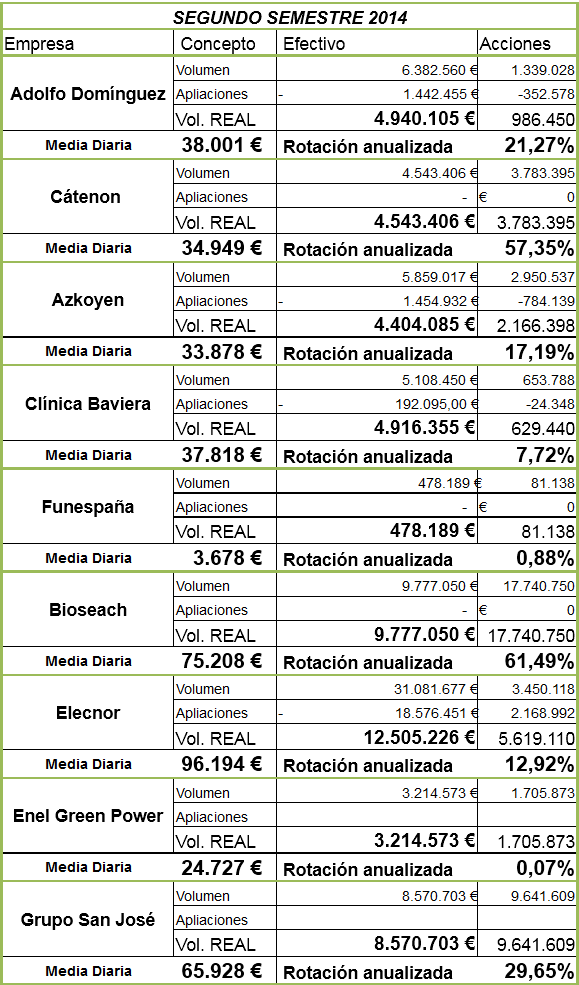

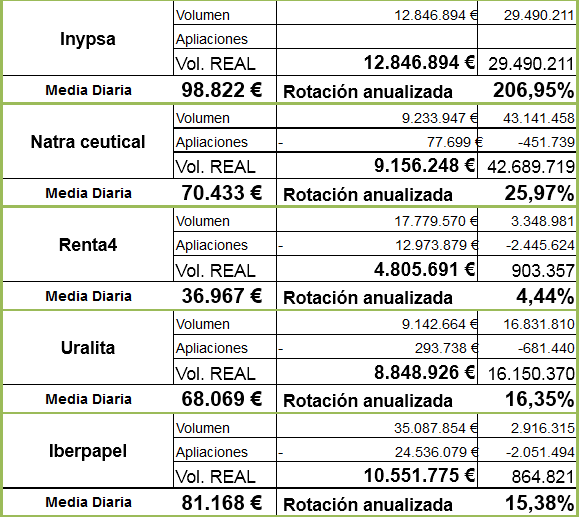

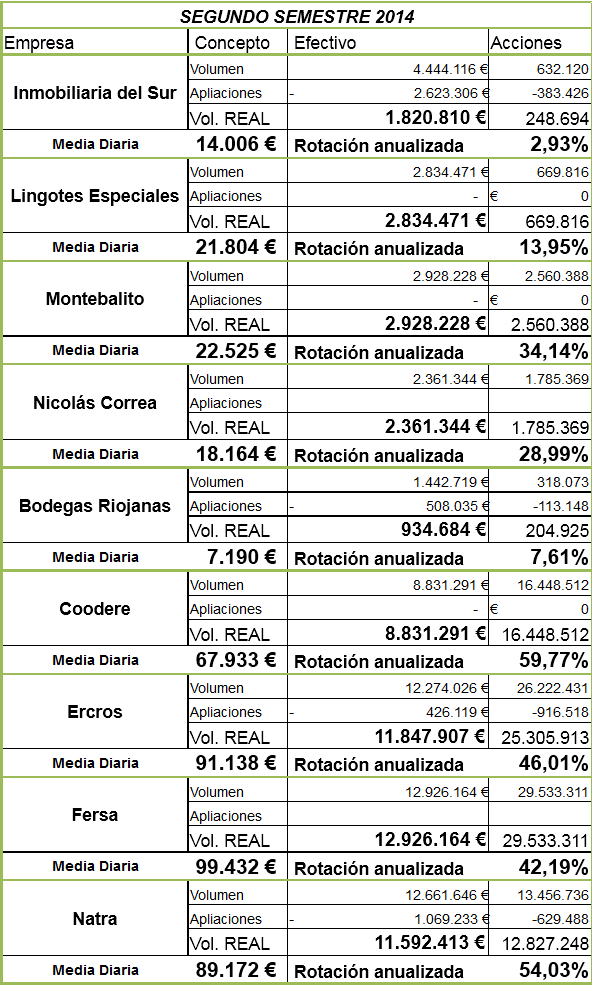

De los 119 valores que componen el mercado continuo se situaría en criterio volumen de contratación en el puesto 117 como indicamos en los anexos, negociando una cifra media diaria durante el 2º semestre de 2014 de solo 14.006€

Una cifra media diaria de 20.943€ inferior a la negociada por CATENON.

En la parte de abajo publicamos los ANEXOS adjuntos.

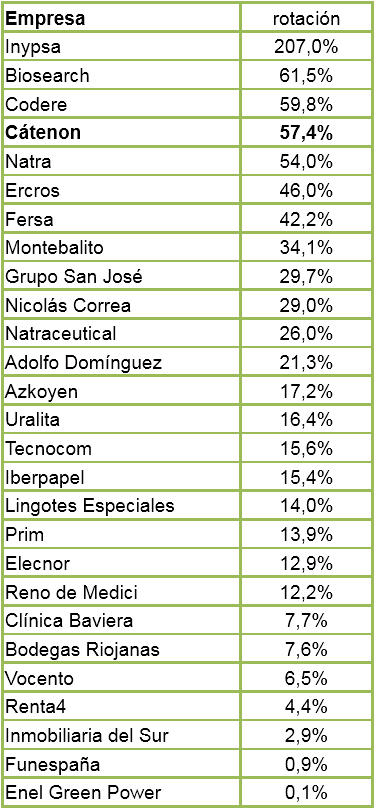

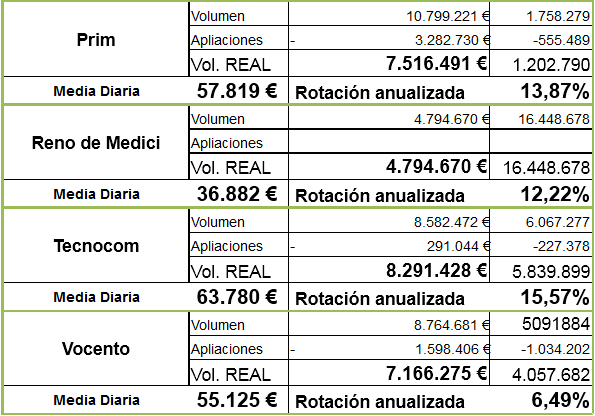

1_ Valores con negociación inferior a 13 millones de € en el 2º semestre de 2014

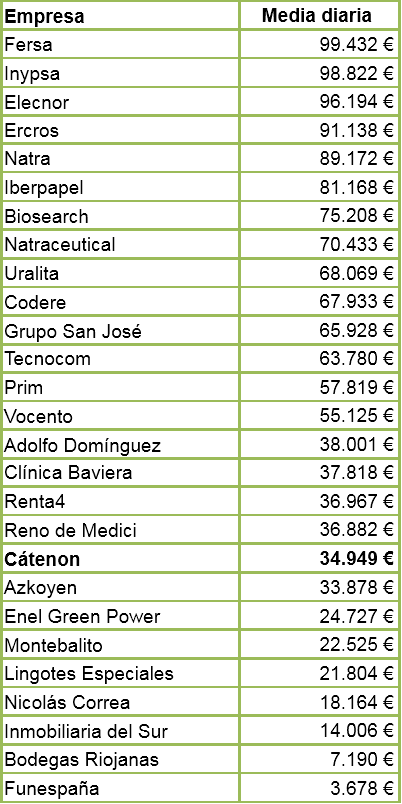

2_ Media diaria de contratación

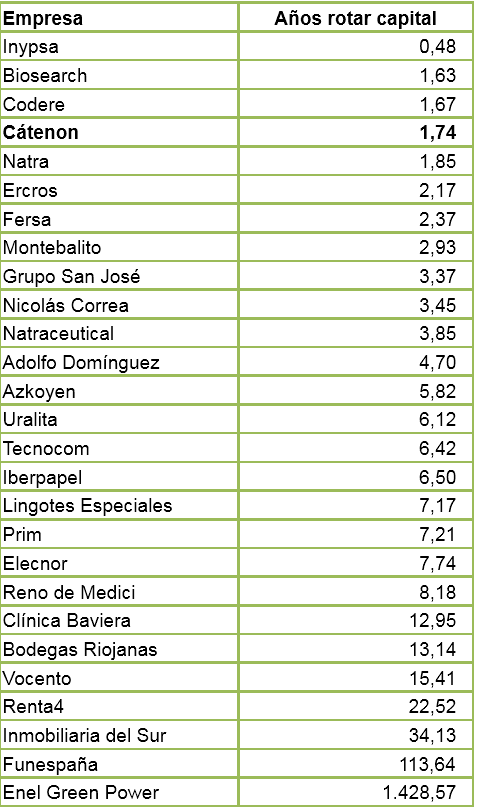

3_ Años en rotar todo el capital

4_ % de rotación del capital

El sistema de contratación de mercados alternativos a nivel Europeo son más flexibles.

De todos los mercados alternativos a nivel europeo los únicos que hay subastas es España y Alternext (Francia). y bien... Alternext (Francia) y Luxemburgo es dónde está bien claro todos los parámetros. En dichos mercados si llegas a X (2500 en un año o si lo haces antes pues mejor) cruces te cambian el formato de contratación de FIXING a continuo.

En los mercados alternativos de Alemania, Italia, Reino Unido, Grecia, Dinamarca, y Alemania TODOS los valores cotizan en abierto.

Es en España en el único país donde Cátenon no cotiza en negociación continua, a pesar de cumplir mejor que muchas empresas del mercado continuo en cuanto a liquidez, rotación de capital, volumen negociado y frecuencia de contratación. En cualquier otro país, e incluso en la propia España, Cátenon negociaría de forma continua.

Cabe además señalar que el no pasar valores del MAB de fixing a negociación continua no hace sino forjar una idea de mercado parado, paralizado, donde no hay evolución ni se premia a las empresas que hacen bien sus deberes. Desde hace casi año y medio no hay ninguna empresa de fixing del MAB que pase a negociarse en abierto, lo que contribuye a representar una idea en los inversores de mercado que no está en evolución, sino todo lo contrario, sin ser así, ya que las empresas del MAB y concretamente Cátenon sí está haciendo bien sus “deberes” con crecimientos en facturación, ebitda y obra contradada del 92%, 21% y 141% respectivamente, hecho que por no cotizar aun de forma continua no ha podido trasladarse aun a la cotización.

Cotizar en abierto permite a una empresa tener un mayor número de potenciales inversores, multiplicar su volumen de negociación (como se ha constatado en todos los valores que han abandonado el fixing, lo que genera una mayor brecha entre el volumen de negociación de las que lo abandonaron y las que aun no lo han abandonado) ya que hay inversores que prefieren un valor que negocie de modo continuo, y sobre todo fondos de inversion cuyos criterios solo les permiten invertir en empresas negociadas de forma continua, lo que redunda sin duda en una mejor forma de financiación de las empresas, que no es sino ese el principal motivo y razón de ser del MAB.

A tenor de los criterios que se nos han facilitado anteriormente, observamos que Cátenon se ganó su derecho a estar cotizando en modo continuo desde el segundo semestre del año pasado, y por ello esperamos que en aras de un buen funcionamiento del mercado Cátenon debería pasar a negociarse de forma continua.

Publicamos de manera literal la instrucción operativa del Alternext (Francia).

9. ¿Cómo puede mi compañía cambiar el modo de contratación de "FIXING" a negociación "continua" en Euronext o Alternext ?

Para ser considerada su empresa apta para la contratación continua debe:

a) Llevar a cabo 2.500 operaciones de acciones por año, o

b ) Establecer un acuerdo con un proveedor de liquidez

El primer trimestre de cada año revisamos el volumen de transacciones de cada acción en el ejercicio anterior.

A continuación, invitamos a las sociedades cotizadas en "FIXING" que hayan cruzado más de 2.500 operaciones durante el ejercicio anterior para cambiar a un régimen de negociación continua.

Para las acciones en el mercado continuo que hayan sido negociadas menos de 2.500 operaciones durante el ejercicio anterior, se aplica a la inversa.

Esto mismo se indica en la última instrucción operativa del Euronext, pagina 5 de 41 y afectan de igual manera a los siguientes mercados: AEX , AMX, BEL20, CAC40, PSI20 y SBF120

En el siguiente interesante boletin nombrado ALTERNEXT Brochure (pag 8), destacan lo siguiente:

UN MERCADO PENSADO PARA INCREMENTAR Y MEJORAR LA LIQUIDEZ

El perfil de las empresas de pequeña y mediana capitalización y para maximizar el potencial de la ejecución de órdenes de los inversores.

El modelo de mercado Alternext de doble enfoque, tiene como objetivo proporcionar a los inversores y miembros del mercado una opción real, lo que les permite beneficiarse de la ventajas inherentes a cada método de negociación.

Las transacciones pueden ser ejecutadas:

• A través de la cartera de pedidos, a través de la plataforma de negociación NSC, o

• fuera de la cartera de pedidos, a través del sistema de confirmación de operaciones (Web TCS / TCS), ya sea con un miembro del mercado o un creador de mercado.

Las acciones más líquidas (aquellas con más de 2.500 transacciones por año) se cotizan y negocian continuamente entre 09:00 CET y 17:35 CET.

El resto de acciones se negocian a través de una subasta diaria celebrada a las 15:30 CET. Esto implica que para comprar y vender se han de cuadrar las órdenes que se han acumulado en el cuadro de ordenes durante el período de pre-apertura.

La transacción de operaciones central se ve facilitada por los proveedores de liquidez

ANEXOS

1_ Valores con negociación inferior a 13 millones de € en el 2º semestre de 2014

2_ Media diaria de contratación

Isur cambio el modo de contratación con una cifra 20943€ inferior a la de CATENON

3_ Años en rotar todo el capital

4_ % de rotación del capital