La FED subirá los tipos de interés en junio.

por FXTalentum report •Hace 8 años

•Hace 8 años

4.00

4.00"Delaying action to tighten monetary policy until employment and inflation are already back to our objectives would risk overheating the economy." Yellen said.

La frase anterior esta sacada de las minutas de la última reunión de la reserva federal de estados unidos. La FED probablemente suba los tipos de interés en junio, no lo digo yo, lo dicen los datos macroeconómicos de estados unidos. Si bien es cierto que la economía norteamericana se ha desacelerado en el primer trimestre, ello no quita que su recuperación sea más que evidente.

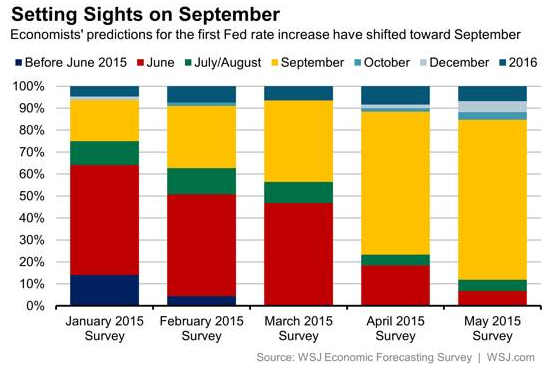

Las expectativas del mercado sobre el inicio de la normalización de la política monetaria americana, según el Wall Street Journal, son las siguientes:

Sin embargo, desde mi punto de vista, el consenso no está en lo cierto y me gustaría argumentar el título de este artículo.

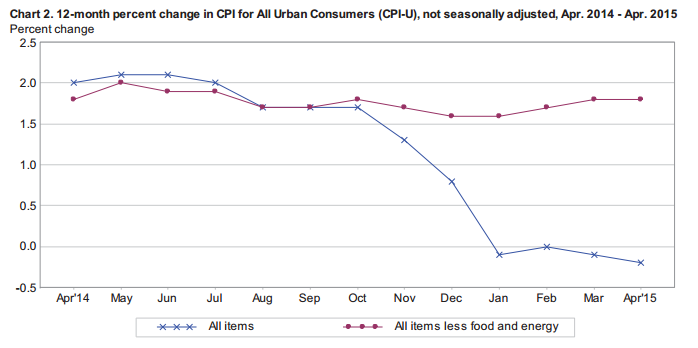

Los objetivos de la FED son bien conocidos por todos, pleno empleo y estabilidad de precios. Pues bien, vamos a analizar estos dos factores de la economía. En cuanto a la inflación son varios los factores que se han de tener en cuenta. Primero, la FED centra sus análisis en la inflación subyacente la cual, no tiene en cuenta la distorsión que generan los productos más volátiles, como por ejemplo, el petróleo.

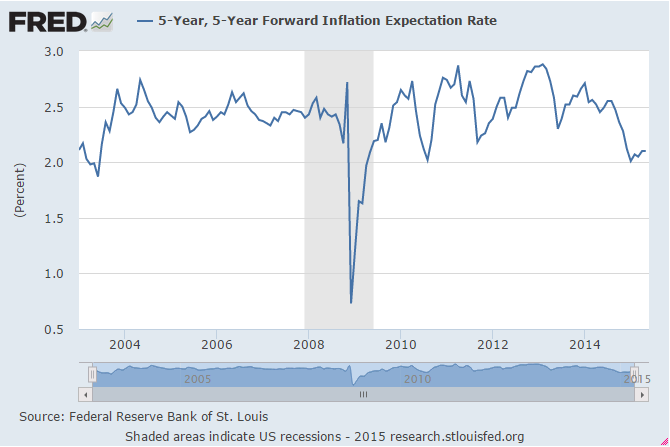

Como se puede observar en el gráfico, la inflación subyacente se sitúa en el 1.8%, cerca del objetivo del 2% marcado por la FED. A demás, si incluimos en nuestro análisis las expectativas de inflación a 5 años, vemos como desde enero empieza a repuntar levemente y se sitúa en el 2.1% en mayo.

Por tanto, vemos como la inflación se aproxima a sus objetivos. Si los argumentos descritos hasta ahora no fueran acompañados por unos buenos datos de empleo, no tendría sentido el título de este artículo, por tanto, continuamos con su análisis.

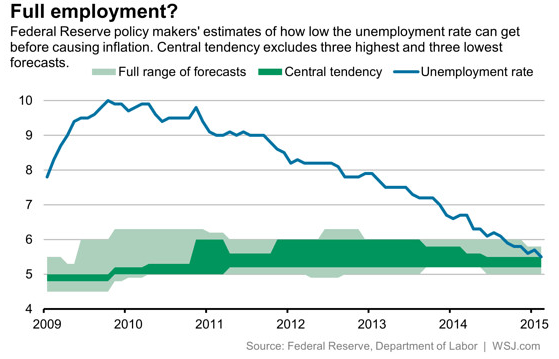

Los miembros de la reserva federal sitúan el desempleo de largo plazo de la economía americana entre el 5% y el 5.2%. Dicha tasa de paro tiene especial relevancia, ya que, a partir de ella, se crean presiones inflacionistas; dicho de otro modo, dicha tasa de paro determina lo que los economistas llaman NAIRU (nonaccelerating inflation rate of unemployment).

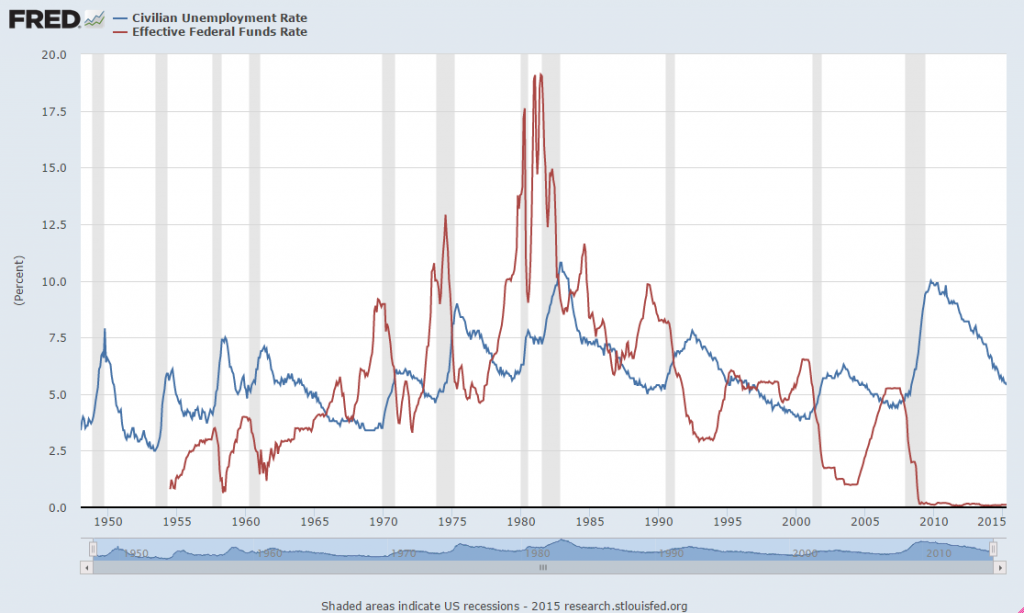

La tasa de paro a día de hoy se sitúa en el 5.4%, cerca de los objetivos de la FED. A modo de comparativa, en marzo de 2005 la tasa de paro bajaba al 5.4%, sin embargo en aquella ocasión, los tipos de interés reales se situaban en el 2.63% y no en los niveles cercanos a 0 actuales.

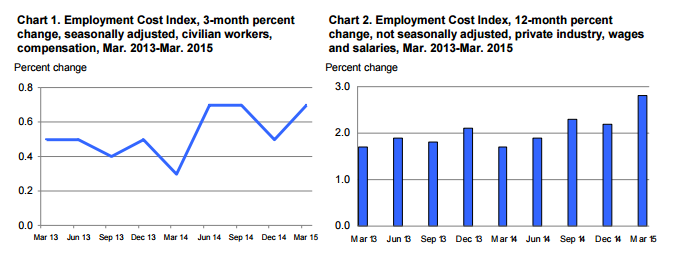

El informe de los costes de contratación del primer trimestre empieza a dar señales de presiones inflacionarias.

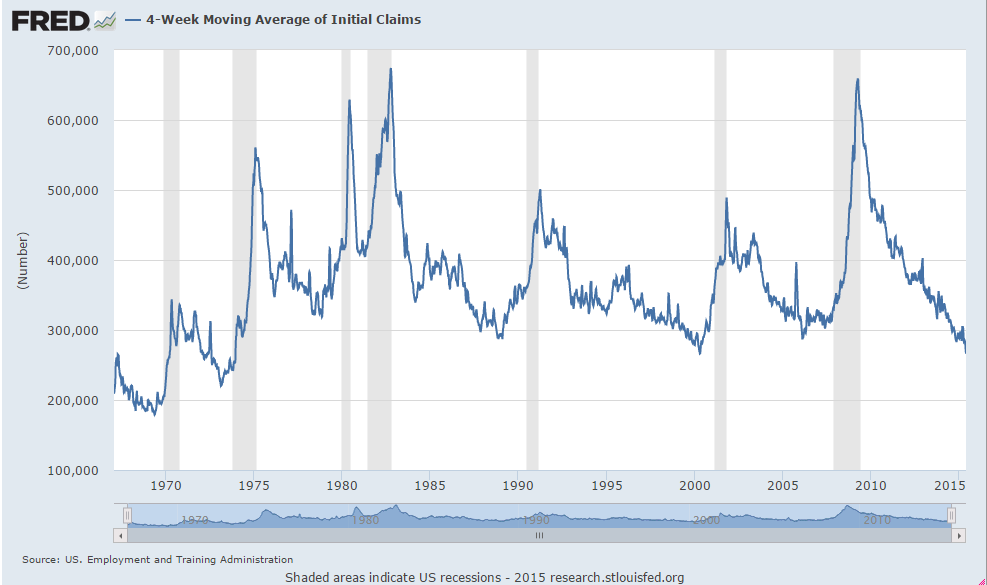

Y por último, me gustaría mostrar uno de los indicadores adelantos que mejor refleja la situación cíclica del mercado laboral.

La media de cuatro semanas de peticiones iniciales de desempleo se sitúan en 266.250, nivel más bajo desde el 15 de abril del año 2000, cuando fueron 266.250.

Para finalizar, quiero dejar claro que no intento ser una pitonisa ni predecir el futuro, simplemente intento adaptar mi operativa a lo que para mí, es el escenario más probable.

Y recuerden las palabras de Yellen, retrasar la normalización de la política monetaria hasta que la inflación y el empleo regresen a nuestros objetivos, podría generar riesgo de sobrecalentamiento en la economía.