¿Deberían preocuparse los inversores por la próxima subida de tipos en Estados Unidos?

por Carlos Montero •Hace 9 años

•Hace 9 años

5.00

5.00Los precios de las acciones en Estados Unidos y en gran parte de Europa están en zona de máximos históricos. Otros mercados como el español cotizan en máximos multianuales. Y los rendimientos de los bonos están cerca de mínimos históricos, lo que significa que los precios de los bonos, que se mueven en sentido inverso a la rentabilidad, están en máximos históricos. Esto ocurre en medio de una larga serie de decepcionantes datos económicos.

Mientras tanto, la Reserva Federal ha señalado que pronto podría poner fin a su política monetaria ultra laxa-fácil, algo que retirará liquidez del mercado y ejercerá presión sobre activos como las acciones y los bonos. Este es el estado actual de los mercados.

"Muchos creen que todos los mercados están demasiado caros debido a la impresión de dinero sin precedentes y finalmente acabará en lágrimas", dijo Jan Loeys de JP Morgan. "El comienzo de la normalización de las tasas de la Fed es el centro de atención. En la última reunión del FOMC de la semana pasada se recortaron las previsiones de crecimiento y eso parece haber retrasado los pronósticos de subidas de tipos hasta septiembre, impulsando los precios de los activos".

Los mercados celebraron este retraso, pero eso puede ser simplemente la confirmación de que lo contrario podría ocurrir cuando la Fed comience a endurecer la política monetaria.

¿Deberían preocuparse los inversores por el fin de la política monetaria laxa? Nosotros creemos que sí. La duración del rally de la renta variable mundial es de 6 años, después de haber subido un 150% desde el mínimo de marzo de 2009. Durante este período, los rendimientos de los bonos globales se han reducido a la mitad.

Para Jan Loeys, dos grandes fuerzas estructurales han impulsado los rendimientos de los activos a la baja y sus precios al alza:

1. La reparación de los balances tras la crisis (tasas de ahorro más altas), y

2. Un colapso en el crecimiento de la productividad (debilidad de la inversión).

El papel de los bancos centrales ha sido tratar de encontrar donde se encuentra el equilibrio real de la TIR sobre el capital, ("el" tipo de interés). Los bancos centrales han empujado constantemente estos rendimientos a la baja, a través de tasas de interés cero, la QE, y tasas de interés ahora negativas.

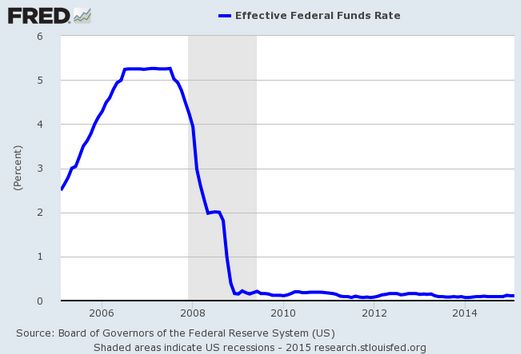

Desde diciembre de 2008, la tasa de interés de la Fed ha estado entre el 0% y el 0,25%

En otras palabras, Loeys advierte que la presencia financiera masiva de la Fed en la economía tras la crisis financiera ha creado todo tipo de distorsiones en los mercados.

Y la idea de que la Fed podría comenzar a subir las tasas, tras mantenerlas cerca del 0% desde diciembre de 2008, está plagando de incertidumbres al mercado. Entre estas incertidumbres está cuánto pueden subir las altas tasas antes de llegar a un equilibrio.

"El proceso de subir las tasas a su nuevo equilibrio, es un proceso de prueba y error, ya que nadie sabe realmente dónde está", dijo Loeys. La incertidumbre engendra volatilidad en los mercados.

Así que, ¿debemos preocuparnos? Sí.

¿Están condenados los inversores? No necesariamente.

"En episodios anteriores, las acciones han subido después de que la Fed haya comenzado a subir tipos, pero esta vez ya han estado subiendo durante seis años", dijo Loeys.

Loeys piensa que en lugar de vender acciones en Estados Unidos, los inversores deben considerar el cambio de sus exposiciones hacia el extranjero.

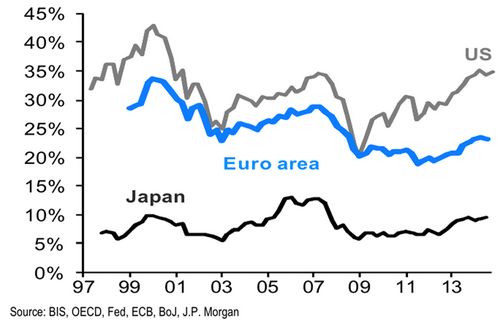

"En estos momentos, las familias en Estados Unidos tienen una exposición en las acciones americanas mayor a la que tenían en procesos anteriores de subidas de tipos (ver gráfico). En nuestra opinión, esta es una razón más para preferir las acciones japonesas y europeas".

Exposición en renta variable de las familias estadounidenses según regiones

Fuentes: Jan Loeys, JP Morgan (via Business Insiders)