Informe de mercados sobre EEUU

por ASPAIN 11 Family Offices •Hace 9 años

•Hace 9 años

5.00

5.00¿Es momento de vender renta variable americana con las valoraciones actuales?

Coincidiendo con el lanzamiento del nuevo capítulo del serial económico “El Balcón del Asesor en la Aldea Global”, realizaremos en este artículo un análisis de la situación actual del mercado americano, tratando puntos como la valoración de sus principales índices, últimos datos macroeconómicos y las declaraciones de la Presidenta de la Reserva Federal, Janet Yellen, del pasado miércoles.

Comenzando por este último punto, la rueda de prensa tuvo un tono bastante “dovish”, es decir, un discurso más centrado en la preocupación por el crecimiento y no en la inflación. Afirmó que las encuestas sobre expectativas de precios están en línea con el objetivo y que la moderación del crecimiento se debe principalmente a la caída de las exportaciones por la apreciación del dólar. Lo más destacado de su comparecencia, fue la retirada de la expresión “ser pacientes” acerca de la próxima subida de tipos de interés, que era lo esperado por el consenso de analistas. No obstante, señaló que no descartan subir tipos en junio, aunque lo ven complicado.

Las primeras reacciones en los mercados fueron positivas cerrando el S&P 500 con una subida del 1,22%, mientras que la rentabilidad del bono a 10 años pasaba del 1,985% al 1,918%. El dólar también reaccionaba depreciándose ligeramente frente al euro (de 1,0597 a 1,0866).

Como comentaba Yellen, los últimos datos macroeconómicos muestran cierta moderación, y haciendo un breve repaso, los precios de producción, ventas al por menor, ISM manufacturero fueron menores de lo esperado. Lo mismo ocurría con el IPC que cayó en el mes de enero un 0,5%, situándose en un -0,09% en tasas interanuales. La balanza por cuenta corriente del cuarto trimestre, registró un incremento del déficit para situarse en el 2,6%, impulsado por la caída de las exportaciones y el crédito al consumo registró en el mes de enero el incremento más bajo desde noviembre de 2013 (4,2%).

A parte de la fortaleza del dólar, hay otros factores que están mermando la mejora económica, pero que son estacionales como el duro invierno que está viviendo el país, o menos predecibles como los bajos precios del petróleo que están provocando el cese de la actividad de empresas de fracking y huelgas en refinerías.

No obstante, debemos destacar que el mercado laboral sigue mejorando y EEUU cuenta con la menor tasa de desempleo desde mayo de 2008 (5,5%), generó 295.000 puestos de trabajo en febrero y el crecimiento de los salarios en términos interanuales crecen al 2,1%.

Como podemos observar, EEUU está mostrando un dinamismo algo menor que en meses anteriores. Esto se está transmitiendo también a la evolución de sus índices bursátiles que se han quedado muy rezagados con respecto a los europeos. En el año el S&P 500 acumula una subida del 1,5%, Nasdaq Composite (+5,2%) y Dow Jones (+0,80%).

Prácticamente todos los índices americanos se encuentran en máximos históricos y con valoraciones muy ajustadas. La bolsa todavía no ha comenzado a corregir la próxima subida de tipos y las revisiones de beneficios se sitúan en mínimos de cinco años, por los factores comentados anteriormente.

Entonces, ¿podemos concluir que la bolsa de EEUU cotiza demasiado cara?

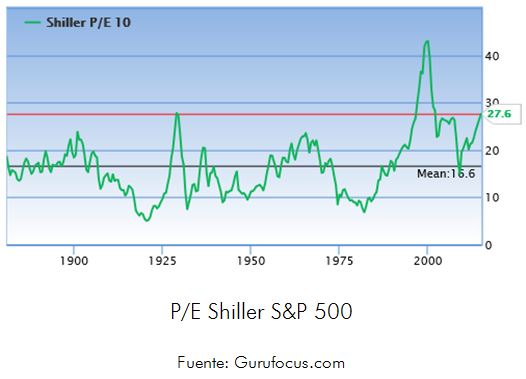

Bien, uno de los ratios más utilizados para intuir si un mercado está sobrevalorado es el P/E ajustado al ciclo de beneficios (P/E Shiller). Nos muestra las veces que los beneficios están contenidos en el precio de la acción, ajustado por la inflación.

Si nos fijamos en el gráfico anterior, el S&P 500 cotiza actualmente a 27,6 veces beneficios. Considerando que su media histórica se sitúa en el 16,6 x, el ratio se sitúa un 66% por encima de dicha media. Otro indicador de similar lectura, es la Capitalización bursátil/PIB que actualmente es de 124% (se considera que refleja un valor normal entre el 70-90%).

El sentimiento de mercado de AII (Advisory Investors Intelligence) nos muestra un porcentaje de inversores alcistas del 59,5% frente a bajistas del 14,1%, y también una de las distancias más amplias entre ambos. Estas divergencias pueden ser un indicador de sentimiento extremo en el mercado, por lo que deberemos tener mucho cuidado en cuanto a la ponderación que damos a la renta variable americana en las carteras.

Esta sobrevaloración de mercado y sentimiento muy alcista (sólo hemos nombrado algunos de los más destacados), unido a un cierto deterioro de las variables internas y una hipotética subida de tipos de interés durante 2015, incrementan el riesgo de ajustes importantes en los mercados de renta variable, principalmente.

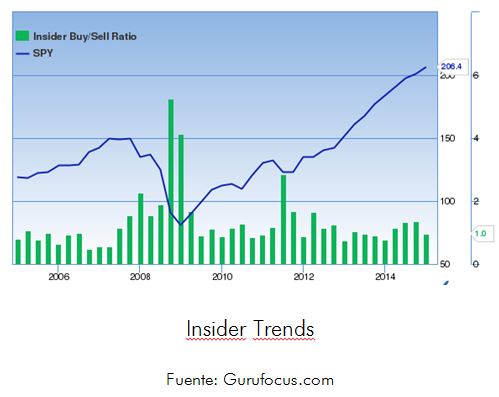

El ratio de Insiders compradores/vendedores (directivos) muestra la relación de compra de acciones de la propia compañía y la venta. Observamos en el gráfico a continuación, cómo este ratio se ha incrementado durante 2014 y el último dato que tenemos se sitúa en el 1 frente al 1,2 anterior, lo cual indica que en esta primera parte del año están algo más conservadores en cuanto a la compra de acciones. A pesar de que no podemos extraer grandes conclusiones en este momento, sí es bastante significativo que en épocas de caídas más pronunciadas, este ratio sube considerablemente en períodos muy cortos de tiempo.

Hemos hecho un pequeño resumen, simplemente, señalando que la renta variable americana se encuentra cotizando con ratios de valoración muy elevados, si la comparamos en términos históricos. Lo mismo ocurre si la comparamos con otros mercados como Europa, Japón o emergentes. Queremos señalar, que las rentabilidades esperadas a largo plazo en este mercado se han reducido considerablemente, aunque siguen siendo más atractivas que la renta fija, por ahora.

Recomendamos ser cautos en este sentido, pero no precipitarnos y deshacer una cartera de valores notables, antes de tiempo. La estrategia en con este tipo de valoraciones puede ser: elegir empresas generadoras de caja, con crecimiento razonable de dividendos y/o dirigirnos a sectores algo más defensivos como el consumo básico, utilities o salud. También es importante escoger empresas cuyos ratios de deuda no se sitúen muy por encima de la media o tener una parte de la cartera en el sector tecnológico: grandes generadores de caja, con poca deuda (si comparamos con otros sectores del S&P 500) y que se puedan ver menos afectadas por una subida de tipos de interés en los próximos ejercicios.

La volatilidad actual no es demasiado elevada (VIX S&P500 en 16,5), el Ratio PUT/CALL (Volumen de las opciones de Venta/Compra) se sitúa cerca de su media histórica y las rentabilidades del bono americano a 10 años todavía no son atractivas (esperar al 2,25%), bajo nuestro punto de vista. Eso sí, estamos asistiendo y asistiremos muy probablemente a un incremento de flujos hacia otros mercados de renta variable y deuda que ofrezca mayor atractivo, lo que implica asumir más riesgo, por lo que volvemos a repetir lo de “ser cautos”, sobre todo en deuda con baja liquidez y la que esté muy ligada al dólar, como por ejemplo, la emergente.

Estaremos muy atentos a la superación o no de las resistencias de los principales índices como el S&P 500 (2.150-2.200), Dow Jones (18.200), NASDAQ Composite (5.048-Máx. de la burbuja de las .COM en el 2000) y del NYSE (11.100-11.150).

Como siempre, y ahora más que nunca, debemos optar por carteras bien diversificadas, con activos que descorrelacionen nuestras posiciones e ir adaptándolas a las diferentes direcciones que marca el mercado, evitando así que se mueva en un solo sentido. Recordemos: las rentabilidades esperadas para la renta fija y variable son muy bajas, por lo que una reacción brusca del mercado puede hacernos entrar en pérdidas. Elegir renta variable de países con una menor correlación, sectores específicos dentro de cada región y otro tipo de activos como materias primas o activos del mercado inmobiliario, nos ayudará a capear mejor el temporal que está por llegar.