BIONATURIS: Confirma señal de compra en un año que tiene 8 vías de ingresos

por Gesprobolsa •Hace 9 años

•Hace 9 años

3.80

3.80Este fin de semana BIONATURIS publicaba que Mr Robert Jones visitaba la plataforma FLYLIFE en Bionaturis Group.

Robert Jones visita FLYLIFE

El consejero comercial de la Embajada de Estados Unidos en España, Mr Robert Jones, ha visitado este viernes la sede de Bionaturis Group en Jerez, acompañado por la especialista en Comercio Internacional de la misma Embajada, Helen Crowley. También han participado en la visita el presidente de la Cámara de Comercio de Jerez, Javier Sánchez Rojas, y el gerente, Juan Núñez; entre otros representantes.

Mr Jones ha conocido de primera mano la misión y visión de Bionaturis Group, que apuesta por la aplicación de la innovación, el talento y la tecnología para ofrecer un acceso más igualitario a la salud de grandes prestaciones en el mundo. Así, el invitado –que ha participado en las jornadas sobre Estados Unidos ‘Un mercado en eterno crecimiento’, organizadas por la Cámara de Comercio de Jerez- ha visitado la innovadora plataforma de producción de medicamentos biológicos, FLYLIFE, donde se ha mostrado muy interesado por saber cómo Bionaturis Group es capaz de fabricar un elevado número de dosis de los medicamentos más eficaces del mercado de forma rápida y rentable.

Bionaturis Group se encuentra actualmente en pleno desarrollo de su expansión internacional, que incluye implantación efectiva en otros continentes y la adquisición de otras compañías del sector para aumentar su cartera de servicios.

Fuente: Bionaturis

Se trata de una visita que a simple vista no es mas que eso , pero coincide justamente con la reactivación del valor, justo desde el viernes esta entrando dinero en la compañía.

En definitiva, Personas como Mr Jones tienen contactos y capacidad de atraer inversores a la compañía y eso es lo que aparentemente esta pasando.

¿Por que es tan interesante BIONATURIS?

Como ya hemos comentado otras veces BIONATURIS es una empresa BIOTECNOLOGICA enfocada prácticamente hacia la salud animal donde desde hace años acumula distintos programas en desarrollo (vacunas) que en el momento actual están a punto de recibir ingresos.

A diferencia de otras Biotecnológicas lo que hace BIONATURIS es por encargo de otras multinacionales, multinacionales que encargan a BIONATURIS el desarrollo de distintas vacunas y por ellos recibe ingresos, ingresos que se van incrementando a medida que la empresa va cumpliendo HITOS.

Por ello la situación financiera de BIONATURIS es positiva ya que la empresa esta ganando dinero.

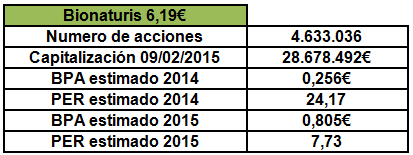

La situación de BIONATURIS en la actualidad es la siguiente:

La empresa recuerda a ZELTIA la otra BIOTECNOLOGICA cotizada en el mercado continuo.

Comparativa con ZELTIA

En esta tabla se aprecia que al revés de lo que se cree BIONATURIS cotiza con descuento frente a otras BIOTECNOLOGICAS del mercado continuo.

Lo bueno de una BIOTECNOLOGICA es que no necesita división de ventas, simplemente desarrollan el producto y se reciben royalties por derecho de licencia y posteriormente un elevado % de las ventas, esto permite ahorrar costes a las compañías.

Este tipo de empresas se puede decir que descuentan "HITOS" por desarrollo y comercialización de productos, en ambos casos con los últimos datos conocidos podemos ver como BIONATURIS cotizaría a un PER 2014 de 24,17 veces y ZELTIA lo haría a un PER de 41,42 veces.

En ZELTIA el mercado esta descontando la comercialización del YONDELIS en EEUU y también la comercialización del APILDIN, al igual que ocurre con BIONATURIS, ZELTIA recibe ingresos de otras multinacionales por distintos hitos en el desarrollo de sus productos.

Se puede llegar a la conclusión que mientras ZELTIA la han puesto a un precio "razonable" para este 2015, en BIONATURIS no se descuenta nada de esto, mientras en ZELTIA el mercado descuenta las 2 vías de nuevos ingresos de la compañía, en BIONATURIS no se descuenta absolutamente ni 1 sola de las 8 vías de ingresos que tiene la compañía para 2015, si y hemos dicho bien, son 8 vías de ingresos.

Cumpliendo todos los HITOS pendientes marcados en su plan de desarrollo, la empresa podría triplicar el precio actual hasta ajustarse a los múltiplos de ZELTIA

Por ejemplo BIONATURIS a 18,57€ tendría un PER 2015 estimado de 23,19 veces, exactamente el mismo que ZELTIA tiene ahora.

BIONATURIS este año tiene 8 vías potenciales de ingresos.

Si nos remontamos al HR enviado el 8 de enero encontramos lo siguiente:

2 nuevas vías de ingresos.

Se han incorporado nuevos desarrollos BNTs, entre los que destacan dos acuerdos con empresas biotecnológicas de Estados Unidos para sendos desarrollos en FLYLIFE de dos nuevas vacunas con aplicación en humanos.

Datos concretos sobre el estado de los mismos se publicarán en el momento que la información sea relevante y se consigan las autorizaciones pertinentes de todas las partes implicadas.

Fuente: Hecho relevante del 8 de enero.

Nota: Las mismas pensamos que como mas tardar se van a comunicar de aquí al mes de abril, como máximo en la presentación de resultados de la compañía, la empresa siempre actualiza las distintas fases de desarrollo en los informes semestrales, no obstante pensamos que se comunicarán los acuerdos y para que son antes de dicha fecha.

Vías de ingresos actualmente conocidas.

BNT004 (vacuna recombinante para combatir nematodes intestinales en ganado).

Eficacia, efectividad y seguridad evaluada en modelos de ratón y corderos. Se trataría de la primera vacuna profiláctica para la prevención de este tipo de infecciones parasitarias.

Estado de desarrollo: una compañía multinacional se encuentra validando la eficacia y seguridad de la vacuna en un ensayo experimental en corderos. Resultados y análisis esperado para Q3-2014.

Fecha esperada de llegada al mercado final: La vacuna podría llegar al mercVado al final de 2015.

Fecha esperada de generar ingresos: Durante 2014 como resultado de ejecución de derecho de licencia.

Nota: Los ingresos por la misma han sufrido un retraso ,en caso de seguir adelante deberían recibirse este 2015, es lo que denominaríamos "posibles ingresos inicialmente no contemplados durante 2015" derivados del aplazamiento del año anterior.

BNT005 (vacuna recombinante, profiláctica y terapéutica, frente a leishmaniasis visceral canina).

BNT005 sería la primera vacuna que tendría un efecto no sólo profiláctico sino también terapéutico para prevenir y tratar esta enfermedad canina.

Estado de desarrollo: eficacia y toxicidad demostrada en retos con modelos de ratones. En marcha, ensayo de eficacia y seguridad en perros Beagles. Hasta la fecha se ha confirmado la seguridad y la generación de una respuesta inmune tanto celular como humoral en los perros vacunados frente al control. Validado y monitoreado por una compañía multinacional, hay planeado un nuevo ensayo en perros Beagles de tipo dosis-respuesta, con gold-standard, para evaluar eficacia y seguridad de formulaciones de BNT005 con adyuvantes. Resultados esperados para Q4-2014.

Fecha esperada de llegada al mercado final: La vacuna podría llegar al mercado al final de 2017.

Fecha esperada de generar ingresos: Durante 2015 como resultado de ejecución de derecho de licencia.

Nota: Durante este año 2015 deberíamos recibir ingresos

BNT010 (vacuna recombinante para cerdos).

Vacuna recombinante para ser aplicada en cerdos.

Estado de desarrollo: contrato de evaluación y opción de licencia con multinacional

veterinaria. Ensayos de evaluación en marcha. Resultados esperados para Q4-2014.

Fecha esperada de llegada al mercado final: 2016.

Fecha esperada de generar ingresos: 2015 como resultado de ejecución de derecho de licencia.

Nota: Durante este año 2015 deberíamos recibir ingresos

BNT011 y BNT012 (vacunas para salmón 1 y 2).

Vacunas recombinantes para administración oral para salmones de acuicultura.

Estado de desarrollo: contrato de evaluación y opción de licencia con multinacional veterinaria. Ensayos de evaluación en marcha. Resultados esperados para Q4-2014.

Fecha esperada de llegada al mercado final: 2016.

Fecha esperada de generar ingresos: 2015 como resultado de ejecución de derecho de licencia.

Nota: Es lo comentado anteriormente del salmón, deberíamos recibir ingresos este año 2015

BNT013 (tratamiento fertilidad del ganado).

Medicamento novedoso fabricado mediante FLYLIFE, dirigido a inducir la ovulación del ganado previo a la inseminación artificial. Bionaturis ejecutará igualmente las pruebas de eficacia y seguridad del nuevo fármaco en modelos animales, mientras que la multinacional validará estos resultados en sus instalaciones en ensayos de campo con la especie objetivo. El acuerdo incluye opciones de derecho de licencia en exclusiva a favor de la compañía multinacional.

Estado de desarrollo: contrato de evaluación y opción de licencia con multinacional

veterinaria. Prueba de fabricación exitosa en sistema FLYLIFE. Resultados de ensayos de seguridad y eficacia en modelos animales previsto para Q2-2015. En caso positivo, se ejecutaría un ensayo de campo de seguridad y eficacia en la especie objetivo con resultados disponibles para análisis en 2016.

Fecha esperada de llegada al mercado final: 2018

Fecha esperada de generar ingresos: desde la firma del contrato la compañía multinacional está abonando a Bionaturis los costes de desarrollo.

Se esperan otros ingresos a partir de 2016 como resultado de ejecución de derecho de licencia en caso de resultado positivo en ensayos de campo en especie objetivo.

Nota: Ya recibe ingresos por el desarrollo

Fuente: Ultima actualización disponible extraída del hecho relevante del 30 de septiembr

En 2015 en Bionaturis no son 2, si no 2 + 2

Como hemos comentado anteriormente en BIONATURIS existen expectativas de registro de 2 nuevos BNTs, estos son para humanos, hasta aquí estamos todos de acuerdo.

Hay algo mucho mas interesante que estos 2 BNTs para humanos y es el denominado BNT 011 y BNT012 que están llegando a su fase final de desarrollo y podría generar entre 10-15 millones de dólares en concepto de royalties para la sociedad durante los diez primeros años de su comercialización tras su posible llegada al mercado, estimada a partir de 2016.

El 9 de enero en undercurrentnews medio de comunicación de los EEUU publicaban lo siguiente:

Una mejora de la vacuna para el ISA (Salmón) espera ser lanzada en 2016

09 de enero 2015, 9:11 am (texto traducido)

Alicia Villegas

Una compañía biofarmacéutica con sede en España Bionaturis lanzará al mercado una nueva vacuna contra la anemia infecciosa del salmón (ISA) para el próximo año, según el último informe financiero de la compañía.

La vacuna - espera mejorar las vacunas contra la ISA ya existentes en el mercado a un coste competitivo - ha sido probado por una compañía multinacional veterinaria y las opciones de licencia están siendo evaluadas.

Como resultado de los derechos de licencia, Bionaturis espera que la vacuna genere ingresos este año, según establece la actualización financiera de la empresa.

Bionaturis se negó a dar más detalles sobre la nueva vacuna, por razones legales.

"El desarrollo de vacunas para la acuicultura es una de las líneas prioritarias de Bionaturis group. La creciente presencia de los peces de cultivo en el mundial de alimentos requiere que los productores tienen vacunas y tratamientos para asegurar la salud de los animales", dijo un portavoz de Bionaturis.

"Con ese fin, Bionaturis está desarrollando vacunas y participa en el consorcio europeo de investigación Targetfish", dijo el portavoz.

El proyecto Targetfish, que implica 30 socios de 13 países diferentes y con € 6.000.000 en fondos, tiene como objetivo desarrollar vacunas asequibles y eficaces contra una serie de enfermedades de los peces de importancia económica.

Técnica pionera en la acuicultura

La multinacional veterinaria - cuyo nombre no ha sido revelado aún - ha valorado en 2.014 la eficacia y seguridad de la vacuna mejorada de Bionaturis 'contra ISA, una de las enfermedades más devastadoras que afectan a la industria del salmón.

Las mejoras se basan en una técnica de desarrollo de la vacuna, llamada Flylife. Ya se aplica en otros sectores, es la primera vez que esta técnica será aplicada a la acuicultura, CEO Bionaturis Víctor Infante dijo Subcorriente previamente.

Flylife utiliza larvas de la mariposa como bio-reactores para producir fármacos biológicos. Los sistemas tradicionales - que son más caros - Uso fermentación de máquinas que producen grandes cantidades de dosis, pero esto viene con un problema: estas máquinas no pueden ajustar su producción a una cantidad de dosis específica.

El sistema Flylife, sin embargo, actúa como si cada larva había un solo reactor, por lo que se puede utilizar como muchas larvas como el número de dosis requeridas. El resultado es una producción que se ajusta plenamente a la cantidad que se necesita, sin perder ninguna de las dosis.

"Las empresas veterinarias están buscando en particular esta flexibilidad que nuestro sistema ofrece", dijo Infante en el momento.

Hasta la fecha, este tipo de vacuna no se ha aplicado ampliamente para que coincida con las necesidades del sector veterinario, y plataformas de fabricación Bionaturis 'en Andalucía, España, son los primeros en aplicar este método para la acuicultura.

El paso lógico siguiente a este avance es una vacuna multivalente, que ofrezca protección no sólo contra el virus ISA, sino también contra el virus de la septicemia hemorrágica viral (VHSV) y el virus de la necrosis pancreática infecciosa (IPNV), dijo Infante.

"Para hacer una vacuna multivalente se necesita un sistema versátil, especialmente para la acuicultura, donde el costo por dosis necesita ser baja. Los sistemas para crear vacunas que no se ajustan a la cantidad de dosis necesarias no son rentables "

Fuente: undercurrentnews

Según este medio de comunicación especializado en el sector de la acuicultura no solo dan por bueno el BNT011 y 012 , además añaden que puede valer para el VHSV y para el IPNV

¿Que opina su director general?

Para el director general de Bionaturis, Javier Gallastegui, este contrato “refrenda el posicionamiento que hemos conseguido como proveedor de vacunas para la acuicultura a nivel mundial”.

En caso positivo, podría generar entre 10-15 millones de dólares en concepto de royalties para la sociedad durante los diez primeros años de su comercialización tras su posible llegada al mercado, estimada a partir de 2016.

Fuente: Nota de prensa de septiembre de 2013 y HR enviado al mercado en 2013

Los HR son de 2013 (Fecha en la que se anuncio el acuerdo con la multinacional) ,el momento de recibir ingresos es este año 2015 y no hablamos de poca cosa.

Esto generaría ingresos recurrentes y no pocos durante próximos años.

Recientemente con los salmones han salido varias cosas por que la industria atraviesa graves problemas por culpa de las epidemias.

15/01/2015 Crece la venta de vacunas en Noruega

Noruega: Las ventas totales de vacunas para salmones totalizaron 323 millones de dosis en el país escandinavo el año pasado, frente a 311 millones de dosis el 2013 y representando un aumento del 3,9% en 2014.

Bajar costos y el uso de antibióticos, el plan salmonero 2015

Si bien la industria nacional cuenta con la capacidad para desplazar a su archirrival Noruega y lograr el top one de la producción a nivel mundial, hoy el objetivo de las compañías en el país es alcanzar una mayor eficiencia y aprovechar el alza de los precios del salmón.

Antibióticos a la baja

En su última presentación, Jon Hindar, CEO de Cermaq, se refirió sobre el uso de antibióticos en la industria salmonera chilena. Si bien durante el tercer trimestre de 2014 se mantiene levemente sobre los 200 gramos por kilo producido, la industria se ha propuesto disminuir el uso de estos compuestos químicos (ver gráfico).

¿Cuál es el problema?

El dilema es que en Chile los salmones sufren de una enfermedad endémica: el Piscirickettsia salmonis, o más conocido como SRS. Esta enfermedad bacteriana ataca los órganos internos de los peces provocando hemorragias y su muerte.

Por lo mismo, el CEO de Cermaq Chile, Francisco Miranda, acota que no es posible comparar el uso de antibióticos entre Chile y Noruega.

“Todos esperamos que la cantidad de antibióticos usados sea menor este año en comparación con el año anterior, y para eso seguimos trabajando y tomando medidas”, puntualiza el ejecutivo.

Mientras, su par de Marine Harvest Chile, Roberto Riethmüller, aclara que “estamos haciendo todo lo posible para conseguir herramientas alternativas a las que estamos usando. Por ahora, no sé si será posible en 2015 una vacuna contra el SRS”.

En tanto, Baraona insiste en la alianza público-privada. “Los noruegos tienen aportes estatales muy grandes en investigación. Entonces, dado que tienen vacunas más efectivas la posibilidad de usar antibióticos es menor”, sostiene.

Proyectos de I+D: Pfizer y AquaChile investigarán medicamentos para salmones

Hace tres semanas, el presidente de Pfizer Animal Health, Juan Ramón Alaix, se reunió con Víctor Hugo Puchi, controlador de AquaChile, para iniciar las conversaciones de posibles alianzas para el desarrollo de vacunas preventivas para salmones.

Puchi comentó que "es una oportunidad para participar activamente en nuevos medicamentos para la prevención sanitaria. Pfizer es un actor mundial, con muchos recursos, que está dispuesto a entrar fuerte en el mercado chileno".

Alaix, en tanto, comentó a Diario Financiero que "nos interesa conocer a los productores líderes en el mercado para entender el negocio. Conocer sus necesidades es clave para nosotros". Agregó que si bien la compañía tiene interés en el desarrollo de vacunas globales para el sector, quieren apostar por la creación de vacunas específicas para necesidades de un determinado país o productor. Es ahí donde "Chile nos interesa como oportunidad para investigación y desarrollo, y considerar colaboraciones con los productores más importantes del mundo".

Además de esto y según dijo el presidente en CEIMAR esperamos lo siguiente:

La sociedad constituida en China debe estar totalmente operativa este mismo año.

El socio Chino ha entrado en la ampliación de capital realizada en 2014, esto es un precio de 7€.

Es probable que la empresa realice alguna adquisición pues su idea es estar en toda la cadena de valor.

La empresa dejará de ser PYME, algo que fue reiterado hasta en 2 ocasiones ,esto supone incrementar la cifra de facturación en 2015 por encima de los 6 millones de €, algo que parece factible a la vista de todas las vías de ingresos que tiene la compañía.

El denominado BNT011/12 comentado anteriormente se recibirían royalties (derechos de licencia) en este 2015, los ingresos entre 10/15 millones empezarían a entrar en caja a partir de 2016 si se llega a este acuerdo, por ello un acuerdo en el BNT011/12 dispararía la cotización seguramente mas del 100% en un solo día.

A la espera de HR

Existen 2 formas de que el precio suba, 1º que el mercado se crea sus expectativas y que el precio vaya escalando o 2º que el precio suba a golpe de HR.

En el momento actual es probable lo 2º ya que como comentamos al principio en la actualidad la empresa esta mucho mas barata que el resto del sector y no descuenta ningún tipo de expectativa.

Posibles HR que debe anunciar la empresa

2 HR o 1 indicando los 2 nuevos BNTs para humanos.

2HR de resultados semestrales actualizando el estado de desarrollo de los distintos BNTs que tiene actualmente.

5HR Indicando si se han obtenido ingresos por los programas anteriormente descritos, hablamos del BNT04, BNT05, BNT10 ,BNT11 y BNT12

Posibles HR informando o actualizando previsiones antes de la presentación de resultados del mes de abril.

En definitiva, como poco esperamos 9 HR este año ,que tienen que salir pero que saldrán cuando la empresa los comunique y no cuando nosotros queramos.

Recordatorio

Con el anuncio del BNT13 la empresa subió 20% de golpe y con el anuncio de desarrollo del BNT04 subió un 100% de golpe, en la actualidad al no descontar expectativas esto implica que puede ir escalando a bandazos a medida que la empresa cumpla HITOS.

Simplemente con que confirme algo de los 7 BNTs que se esperan ingresos, la empresa debería saltar por los aires, incluso es probable que las previsiones se queden cortas.

La empresa gana dinero, a diferencia de ABC BIOTICS o NEURON BIO que siguen en perdidas, por ello no es comparable con las 2 otras biotecnológicas cotizadas, mención aparte es hablar de Euroespes que no se sabe ni a que se dedica.

Indicios o casualidades

Anteriormente comentábamos el articulo de la prensa especializada que había salido publicado el fin de semana del 9 de enero.

"Casualidad" o "Indicios" , en la tabla que a continuación mostramos entre el 12 y 16 de enero podemos comprobar como los brokers del Santander liderado por JB Capital (agencia del hijo de Botin) entraron a manos llenas esa semana acumulando prácticamente un 25% de todo el volumen a un precio cercano a 7€ y no han vendido.

Normalmente los institucionales no se meten aquí por amor al arte y siguen comprados, casualmente la entrada coincide con la noticia que hacíamos referencia en la cabecera.

El análisis técnico da la señal de entrada

Al igual que ocurrió en el mes de octubre en la actualidad nos encontramos con 2 directrices bajistas superadas, la 1º pasaba por la zona de 5,80€ y la 2º pasaba por los máximos del viernes en 5,93€.

En la actualidad la ruptura de la zona de 5,93€ se produce con fuerte incremento de volumen, el objetivo de esta ruptura es alcanzar la siguiente zona de resistencia de 6,80€ y mas arriba los 8,50€.

Por todo esto pensamos que el precio debería moverse entre los 8,50-9,80€ (como poco) a la espera de conocerse distintos HR indicando la evolución de la empresa, si es favorable no nos extrañaría verla cotizando al triple, siempre y cuando cumplan una serie de HITOS y se confirmen a final de año las previsiones, es la empresa quizás con mayor potencial de revalorización de todo el MAB.

La señal de entrada la ha dado ahora y ya solo queda esperar y ver que ocurre, la zona que no debe perder se encuentra en 5,60€