Tipos de interés y las expectativas

por José Luis Martínez Campuzano (AEB) •Hace 4 años

•Hace 4 años

Página personal

5.00

5.00No es la primera vez que el FMI alude a los mercados financieros como una de las vulnerabilidades para el futuro. La subida de los precios de los activos financieros, especialmente aquellos más favorecidos por las medidas monetarias expansivas extremas aplicadas por los bancos centrales, y su baja volatilidad. Ya no sorprende que la volatilidad cotizada se mantenga cerca de sus niveles mínimos en un entorno donde los propios bancos centrales hablan cada vez de forma más abierta sobre los riesgos para el crecimiento.

La conclusión de todo lo anterior es que las condiciones financieras deben mantenerse laxas. Y la inflación, tanto el dato como las expectativas, lo permiten. El debate en todo caso se centra en cómo instrumentar estas condiciones financieras expansivas y en propiciar un relevo desde el elevado protagonismo actual de la política monetaria al deseable equilibrio futuro con el resto de las políticas económicas. Incluyendo las reformas estructurales.

En este debate el mejor exponente son los tipos de interés negativos en Europa. No se discute la oportunidad de la decisión tomada en el momento peor de la crisis como su permanencia en el tiempo como una nueva normalidad que nos obliga a todos: al ECB que debe actualizar de forma constante los pros/contras de mantenerlos, a los ahorradores y a los bancos. No hay unanimidad a nivel académico sobre el margen de maniobra adicional de los bancos centrales con tipos de interés nulos o ligeramente negativos. Además, en un entorno de elevada liquidez la referencia de tipos de interés negativos afecta a toda la curva de tipos. Y puede afectar a las expectativas de los agentes económicos.

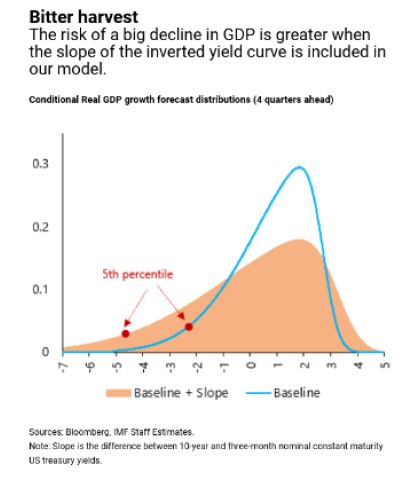

Ayer mismo el FMI volvió a reflexionar sobre la relación entre la curva de tipos y los riesgos para el crecimiento.

En condiciones normales la curva de tipos refleja las expectativas de crecimiento económico, donde una pendiente negativa anticipa su deterioro. Y puede también favorecerlo. Además, la consideración de la curva de tipos en un estudio también lleva a un mayor deterioro económico relativo en el escenario extremo.

Los bancos centrales tomaron durante la crisis medidas monetarias excepcionales ante la propia excepcionalidad del momento. Una vez que la crisis se ha superado sería deseable que el elevado protagonismo de la política monetaria expansiva diera paso a una combinación de políticas, incluyendo fiscales y reformas estructurales. Esto permitiría normalizar algunas de las medidas tomadas con mayor potencial distorsionador, como son los tipos de interés negativos.