El paralelismo con años anteriores es motivo de optimismo para los mercados

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

5.00

5.00Las acciones europeas se estancaron debido al índice automovilístico europeo que caía porque el fabricante alemán Schaeffler advertía sobre problemas, lo que provocó que sus acciones bajaran un 10,8%. Este índice sectorial cayó un 1,3%, mientras que los fabricantes de automóviles alemanes Daimler, BMW y Volkswagen arrastrando al DAX alemán. Y es que se comenta que la Comisión Europea está preparando multas para los fabricantes de automóviles alemanes dentro de una investigación antimonopolio. Los proveedores franceses de automóviles Faurecia y Valeo también cayeron mientras que el proveedor de coches suizos Autoneum se dejaba un 9,3%. Los resultados del sector tecnológico fueron más alentadores, las acciones de Logitech subieron a un máximo de cuatro meses después de que el fabricante de chips dijera que espera que las ventas anuales aumenten. Ahora se espera que las ganancias de las compañías del MSCI Europe crezcan un 5,7% este año, por debajo del crecimiento del 9,5% esperado hace cuatro meses.

Las acciones chinas obtuvieron buenos resultados y las acciones japonesas cayeron. La libra se debilitó debido a la falta de progreso en las conversaciones sobre el Brexit, lo que generó una preocupación acerca de que la votación de la primera ministra Theresa May podría retrasarse. Un sondeo de Reuters mostró que se esperaba que el Brexit se retrasase unos meses y que ambas partes finalmente acordaran un acuerdo de libre comercio. May ha ofrecido la oportunidad de intentar evitar una salida sin acuerdo y retrasar el Brexit si el parlamento rechaza el acuerdo en una votación que ha prometido celebrar antes del 12 de marzo. La realidad es que si la UE no hace más concesiones, la votación de la próxima semana, que podría retrasarse, probablemente esté condenada al fracaso.

El dólar australiano cayó por los datos débiles sobre la economía que impulsaron las apuestas sobre recortes en las tasas de interés del Banco de Canadá. Las monedas y las acciones de los mercados emergentes se mantuvieron estables. Por su parte, la mayoría de los bonos soberanos europeos avanzaron y Morgan Stanley espera que los rendimientos de los bonos del Tesoro de USA bajen a 2,35% para finales de año.

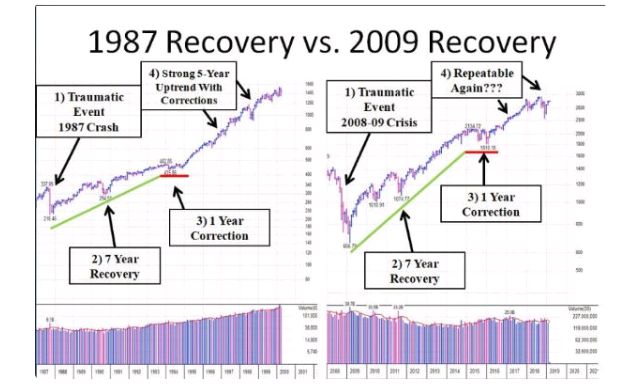

Desde que el S&P 500 se hundiera a los 666 puntos el 6 de marzo del 2009, el índice arrojó un rendimiento total anualizado a 10 años del 17.8%. En Wall Street consideran que la “crisis del cuarto trimestre” es similar al verano de 1998, es decir, que se trataría de una corrección rápida de tres a cuatro meses antes de volver a subir. De momento, el mercado está apoyando este punto de vista, habiendo recuperado el 4% de las pérdidas de finales de 2018 en una marcha constante de diez semanas al alza.

Gráfico: CNBC

Este ciclo económico será el más largo de la historia. Pero lo viejo no significa que tenga que terminar. El PIB ajustado a la inflación ha aumentado un promedio de 2.3% anual en este ciclo, el ritmo de crecimiento más lento entre todas las expansiones desde 1970. Históricamente, los ciclos con un crecimiento del PIB anual superior al 4% duraron aproximadamente 5 años de promedio, mientras que los ciclos con un crecimiento anual inferior al 4% duraron aproximadamente 9 años de promedio.

Gráfico: LP Financial Research

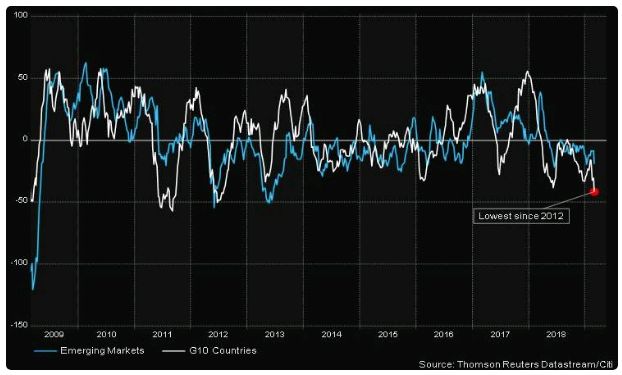

Sea como fuere, el índice de sorpresas económicas para las economías desarrolladas del G10 ha caído a su punto más negativo desde julio del 2012…

Gráfico: Reuters

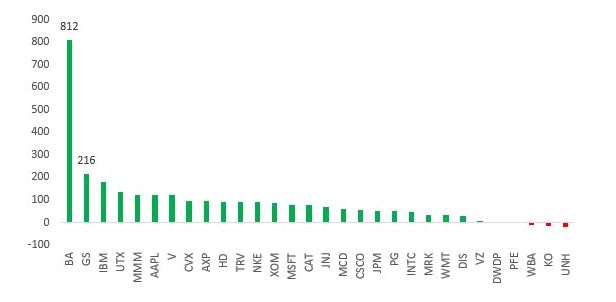

Por cierto, un dato anecdótico: Boeing sube +50% desde finales del 2018, uno de los comienzos más fuertes para un componente del Dow Jones en décadas. El peso de Boeing en el Dow es del 11,5%, mientras que su ponderación en el S&P 500 es inferior al 1%. Como resultado, hasta el cierre del viernes, el Dow había ganado 2.807 puntos en 2019 y Boeing representó 812 de ellos. Eso equivale al 29% de la ganancia total de Dow Jones este año. Sin el rally de Boeing, el Dow Jones solo subiría un 8% este año. Detrás de Boeing, la compañía con mayor ponderación es Goldman Sachs que ha representado 216 puntos de la ganancia del Dow (7,7%).

Gráfico: Bespoke

Las investigaciones abiertas por presuntos lavados de dinero siguen afectando a muchos bancos europeos. Raiffeisen Bank caía ayer -10%, pero no es el único, también están afectados otros como ING, ABN Amro, Nordea, Danske, Deutsche Bank. Como resultado, el índice bancario europeo acumula cuatro días seguidos cayendo tras una recuperación que se produjo desde el pasado 28 de diciembre en un intento de recuperar parte de lo perdido desde el inicio de la tendencia bajista (29 de enero de 2018). No es algo que le venga precisamente bien ahora al sector, máxime si tenemos en cuenta que seguramente el BCe no subirá tipos de interés hasta el próximo año.

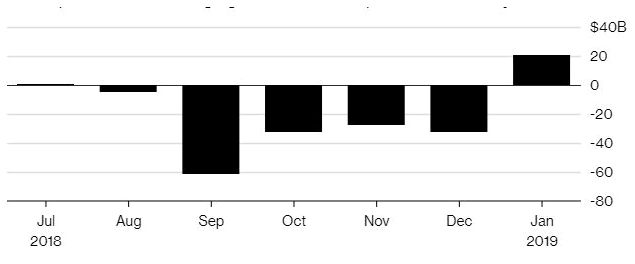

Los inversores siguen confiando en los mercados emergentes después de haber asistido a fuertes retiradas de fondos el año pasado. Se observa entrada de dinero debido a que la FED no subirá los tipos de interés con tanta alegría como esperaban hace unos meses, así como porque se espera un acuerdo comercial entre Estados Unidos y China. Concretamente, los últimos datos muestran que los flujos netos de capital hacia los mercados emergentes se volvieron positivos en el mes de enero.

Gráfico: New York Times

La mejora en la confianza ha ayudado para que las acciones de los mercados emergentes se recuperen un 9% este año después de una caída del 17% en 2018.