La repercusión de la guerra comercial y las ganancias de las compañías en las Bolsas

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

5.00

5.00Frente a todos los focos de incertidumbre existentes, los mercados siguen mirando con mayor ahínco las relaciones comerciales entre Estados Unidos y China. De hecho, en caso de que finalmente hubiese un acuerdo satisfactorio para ambas partes, no sería de extrañar que viésemos al S&P 500 marcar nuevos máximos históricos y llegar a la barrera psicológica de los 3.000 puntos (el anterior máximo se produjo el pasado mes de septiembre en los 2.930 puntos). Pero no sólo Wall Street lo “festejaría” en Bolsa, serían sobre todo las acciones de China las más favorecidas, pudiendo subir un 2% con el anuncio oficial de la buenanueva. Pero eso sí, en caso contrario y que no se formalizase una tregua comercial y de aranceles, los mercados también caerían con virulencia.

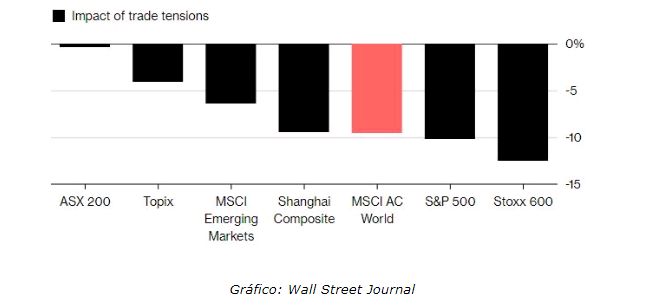

De momento, las acciones mundiales se están negociando con un descuento del 10%, una brecha que podría cerrarse si las negociaciones llegan a buen puerto. Concretamente, el índice MSCI World se ha sido afectado en casi 10 puntos porcentuales desde que comenzó la disputa comercial, las acciones europeas se han sido más afectadas, ya que el índice Stoxx 600 muestra un impacto de casi 13 puntos porcentuales, mientras que las acciones australianas son las que menos lo acusan con solo un 0,4%.

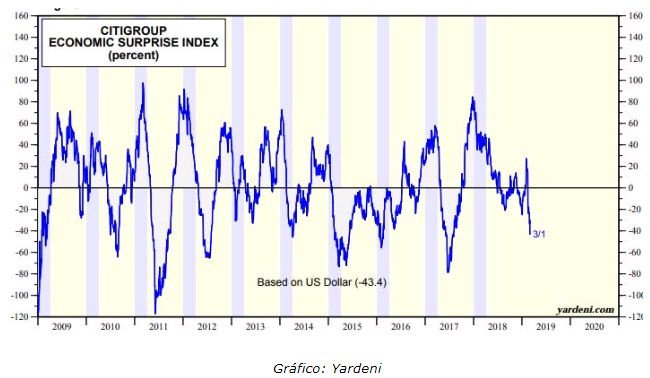

Pero no perdamos el norte haciendo elucubraciones que no sirven absolutamente de nada puesto que el devenir del problema no depende de nosotros, ni para bien ni para mal. La realidad a día de hoy es que las noticias sobre la economía global continúan decepcionando y el índice de sorpresas económicas que elabora Citi (se encarga de medir si los datos macroeconómicos superan o bien están por debajo de las previsiones) ha caído desde su mínimo del 2018 y sigue marcando una lectura negativa de -31.

Otro tema que tiene a los inversores muy atentos es el de los resultados corporativos, ya que todo apunta a que las expectativas se han ido apagando. Pero la idea con la que hay que quedarse es que un menor crecimiento de las ganancias de las compañías no es necesariamente un problema para los mercados bursátiles, siempre y cuando la disminución sea temporal. En muchos sentidos, el período actual es comparable al 2015-2016, cuando la economía global se enfrió y las ganancias por acción se estancaron, incluso cayendo en territorio negativo a partir del tercer trimestre de 2015, y no comenzaron a subir nuevamente hasta finales del 2016. Además, el MSCI World Index tocó fondo cinco a diez meses antes de que el crecimiento de las ganancias volviera a ser positivo en las cuatro desaceleraciones y recesiones durante los últimos 20 años (1998, 2003, 2009 y 2016). Una vez que los inversores comienzan a sospechar que el final de la caída de las ganancias está cerca, los mercados repuntan nuevamente. Seguramente veamos una leve caída en las ganancias en los próximos trimestres, pero no veremos una recesión este año, sino una recuperación cautelosa ayudada por los bancos centrales y las bajas tasas de interés.

Les comento a continuación dos cuestiones de interés, una en cada continente:

Estados Unidos

El pasado sábado, Donald Trump volvió con su severo ataque verbal a la Reserva Federal culpándola de que el dólar se fortalezca. Sus palabras fueron muy claras al respecto (“quiero un dólar fuerte, pero quiero un dólar que sea bueno para nuestro país, no un dólar que sea tan fuerte que nos impida hacer negocios con otras naciones”), pero no debieran de sorprender ya a nadie, de hecho no es la primera vez ni será la última que Trump se desata con la FED por este tema, recordemos que en enero de 2018 dijo que un dólar más débil era “bueno para nosotros en lo que se refiere al comercio”, mientras que en abril se despachó a gusto criticando a Rusia y a China por el “juego de la devaluación de la moneda”. Pero tal vez Trump no sea consciente, o no le interese hablar abiertamente de dónde van a poner su dinero los inversores a medida que las principales economías mundiales sigan desacelerándose y los Bancos Centrales, al igual que la FED, den marcha atrás en cuanto a sus hojas de ruta sobre las supuestas subidas de tipos de interés este año. Por el momento, las tasas de los fondos federales muestran que existen claras opciones de que Powell no mueva los tipos en este ejercicio y pese a todo lo que está hablando, los hedge funds han incrementado sus apuestas de compra en dólares (los últimos datos de posicionamiento reflejan que las posiciones netas aumentaron a 27.240 millones de dólares en la semana que finalizó el 1 de marzo).

Europa

Un año después de las elecciones que llevaron a los populistas de Italia a tomar el poder, la perspectiva económica es más precaria y las advertencias en toda Europa son cada vez más fuertes. Los problemas de Italia se han visto agravados por el presupuesto expansivo de la coalición diseñado para cumplir las costosas promesas electorales. Pero Giuseppe Conte ignora las advertencias y predice un progreso a finales de este año. Mientras, el lobby empresarial Confindustria comenta que la crisis podría extenderse al consumo minorista y al mercado crediticio. A pesar de todo eso, los rendimientos soberanos de Italia han caído desde los máximos y han promediado un 2,8% este año para el bono a 10 años, frente a un máximo del 3,8% en octubre. Esto se debe en parte a que el Gobierno “rectifica” algunas de sus ambiciones presupuestarias a la vez que se decanta por un déficit más estrecho.