La economía mundial está perdiendo impulso

por Ismael de la Cruz •Hace 5 años

•Hace 5 años

0.00

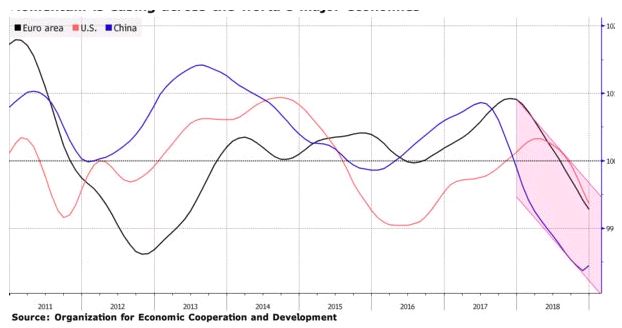

0.00La pérdida de impulso de la economía global ha hecho que la expansión parezca más débil desde la crisis financiera mundial. Un modelo de UBS sugiere que el crecimiento mundial se desaceleró a un ritmo anualizado de 2.1 por ciento a finales de 2018, el más débil desde 2008-2009. Las ventas de automóviles en China cayeron en enero, y las ventas minoristas de USA registraron su peor caída en nueve años. En Europa, donde la desaceleración ha sido particularmente especial, los indicadores de sentimiento continúan debilitándose y el último indicador de la OCDE también ha disminuido.

Gráfico: OECD

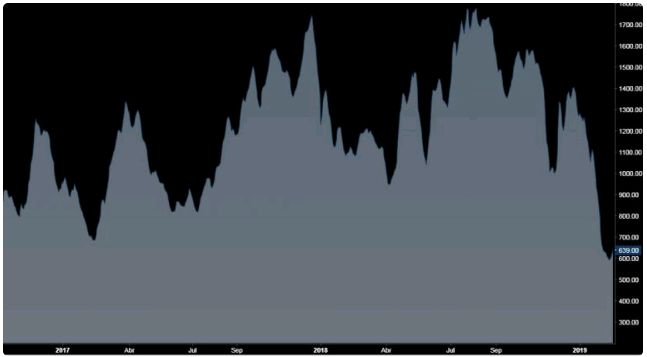

Pero aun hay más. El índice Báltico cae ya un 60% desde el pasado mes de agosto. Este indicador creado en 1985 mide la evolución del transporte por mar de las principales materias primas. Si el índice sube significa que la demanda de materias primas aumenta y con ello el crecimiento económico mundial.Es por ello que es considerado como un barómetro fiable de la economía. Está muy bajista y ello significa debilidad del crecimiento global.

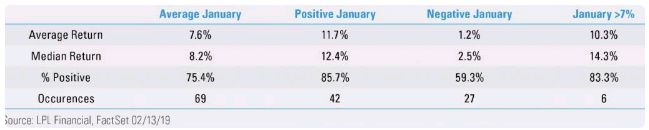

El índice S&P 500 sube un 9.8% en el año en lo que es su mejor inicio hasta este momento desde el 1991. Un viejo adagio en Wall Street dice que la evolución del mes de enero marca el devenir del resto del año. Y claro, dado que las acciones tuvieron su mejor mes de enero en más de 30 años, es hora de echar un vistazo a este adagio. Pero no olvidemos que no funcionó el año pasad cuando el S&P 500 subió más del 5% en enero y cerró el año en números rojos. No obstante, el adagio tiene un sólido historial que no debemos ignorar. Las cifras confirman que cuando el S&P 500 estuvo verde en enero, el resto del año (los últimos 11 meses) ha subido un 11,7% de media. Las cosas se ponen realmente interesantes cuando ese primer mes subió más de un 7% (como ha sucedido este año), ya que en ese caso el rendimiento en los últimos 11 meses fue más fuerte y el resto del año ganó cinco de las seis veces, con solo el año 1987 negativo.

Gráfico: FactSet

De momento, el mercado de valores está optimista ante la idea de que un acuerdo comercial entre Estados Unidos y China arreglará la economía y aumentará las ganancias. Sin embargo, el mercado de bonos es una historia diferente. Allí, los inversores aún perciben incertidumbre, e incluso una posible recesión al acecho. Es evidente que uno de estos mercados se va a equivocar, y es difícil saber en esta ocasión cuál será. Concretamente, el mercado de bonos está apostando a que no vamos a ver una estabilización del crecimiento y que la guerra comercial de China se prolonga. Pero el mercado de acciones está subiendo un 18 por ciento desde el mínimo del 24 de diciembre y cuando se mira al mercado de bonos, los rendimientos del Tesoro siguen siendo sorprendentemente bajos, lo que refleja los temores sobre una economía debilitada y una incertidumbre persistente (el rendimiento del Tesoro a 10 años, que se mueve de manera opuesta ni siquiera ha vuelto a probar su máximo de Nochebuena del 2,82 por ciento). Es cierto que en todo esto ha influido la política de la Reserva Federal que después de su reunión del 30 de enero indicó que no tiene prisa por elevar las tasas de interés. El tema de los tipos de interés juega un papel importante y la FED es consciente de ello. Las turbulencias en los mercados en el cuarto trimestre del año pasado les recordó que las percepciones de los inversores sobre una postura de política monetaria “inadecuada” pueden provocar “distorsiones” en los mercados y aumentar el riesgo de contaminar a la economía real. Es por ello que es poco probable que el presidente de la entidad, Jerome Powell, muestre un gran interés por evitar ir en contra de las expectativas del mercado.

¿Similitudes con el pasado? El Producto Interior Bruto en los Estados Unidos aumentó más del doble de 1945 a 1960, un periodo encaminado a la construcción del sistema de carreteras interestatales, la construcción de escuelas y un aumento del gasto militar. En la década de 1980, las políticas del presidente Reagan se centraron en reducir la carga fiscal para los estadounidenses, reducir la regulación gubernamental. El presidente Trump también proyectaba implementar políticas similares, es decir, reducir la regulación, reducir el Gobierno, aumentar el gasto en infraestructura y reducir los impuestos. Para los inversores, la pregunta es qué sectores del mercado funcionaron en aquél momento. Los principales sectores fueron la tecnología, la industria y los materiales. Los rezagados fueron los servicios de salud y los servicios públicos. En los primeros seis meses del período, las finanzas fueron el segundo sector con mejor rendimiento.

Gráfico: New York Times

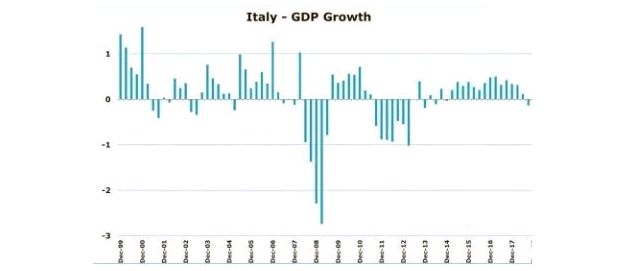

En Europa la cosa va peor. La economía de Italia entró en recesión, el crecimiento real del PIB trimestral ha promediado 0,05% desde el año 2010 y la relación deuda / PIB ha aumentado a un 131% que se antoja insostenible.

Gráfico: Robeco

Así las cosas, la Comisión Europea revisó a la baja su proyección para la zona euro, con reducciones para la mayoría de los países, incluidos los cuatro importantes (Francia, Alemania, Italia y España). Reino Unido tampoco está para tirar cohetes, de hecho el Banco de Inglaterra redujo su tasa de crecimiento para este año al 1,2 por ciento, lo que sería la expansión anual más lenta de la última década. La era del dinero gratis sigue vigente en el Viejo Continente y lo va a estar, salvo sorpresa, durante más tiempo del que se esperaba en un principio. Desde marzo del 2016 los tipos se mantienen en mínimos del 0% y, aunque la primera subida se esperaba para finales de año, todo apunta a que habrá que esperar al 2020 y el proceso se llevará a cabo de manera muy gradual.